Economische Vooruitzichten mei 2019

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Volgens voorlopige ramingen groeide het reële bbp van de eurozone in het eerste kwartaal van 2019 tegenover het voorgaande kwartaal met 0,4%. Detailinformatie suggereert dat de binnenlandse vraag de belangrijkste groeimotor bleef. Het nieuwe cijfer bevestigt de inschatting dat de zwakke groei in de tweede jaarhelft van 2018 sterk door uitzonderlijke factoren was bepaald en dat de eurozone op korte termijn niet op een recessie afstevent. Maar tegelijkertijd is de recente groeiversnelling allicht ook tijdelijk en niet de voorbode van een duurzame versteviging van de onderliggende groeidynamiek. We behouden ons scenario van een geleidelijke groeivertraging.

- Ook in de VS verraste de groei van het reële bbp in positieve zin. Maar als we de samenstelling van de groei van naderbij bekijken, merken we toch ook signalen van een zwakkere binnenlandse vraag. In het bijzonder is de groei van de particuliere consumptie vertraagd. Dat is niet in lijn met de ontwikkeling op de arbeidsmarkt. Het sterke bbp-groeicijfer was vooral het resultaat van een grotere groeibijdrage van de netto-uitvoer en van de voorraadopbouw. We verwachten nog altijd dat ook in de VS de groei in de komende kwartalen zal vertragen.

- Er zijn geen signalen die een bijstelling van het monetaire beleid van de belangrijkste centrale banken zouden verantwoorden. Bijgevolg handhaven we ons scenario voor het ECB- en Fed-beleid. Net als vorige maand verwachten we dat de ECB haar depositorente pas in de tweede helft van 2020 een eerste keer zal verhogen. Van de Fed verwachten we over de voorspellingshorizon geen verdere renteverhoging meer. Meer nog, gezien de verwachte verzwakking van de economische groei is een renteverlaging in de loop van 2020 waarschijnlijker.

Groei verrast positief in de eurozone

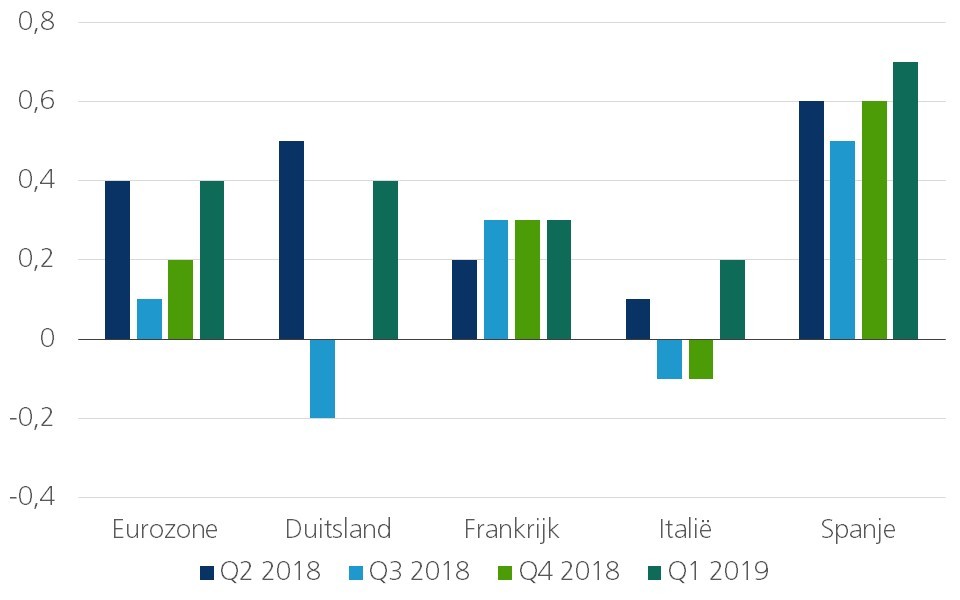

Volgens voorlopige ramingen herstelde de groei van het reële bbp in de eurozone tot 0,4% (kwartaal-op-kwartaal) in het eerste kwartaal van 2019 (figuur 1). De recente cijfers bevestigen dat de verzwakking van de groei in de eurozone tijdens de tweede jaarhelft van 2018 werd versterkt door verscheidene tijdelijke factoren. Ze bevestigen ook dat de eurozone op korte termijn niet op een recessie afstevent.

Figuur 1 - Kwartaaldynamiek van het reële bbp (kwartaal-op-kwartaalgroei, in %)

Maar tegelijkertijd zijn de sterkere groeicijfers evenmin de voorbode van een duurzame versteviging van de onderliggende groeidynamiek. De detailcijfers, die slechts gedeeltelijk beschikbaar zijn, suggereren dat de binnenlandse consumptievraag de belangrijkste drijver van de groei bleef. Ook de investeringen van de private sector blijven de groei ondersteunen.

De combinatie van een sterke binnenlandse vraag met zwakte op de buitenlandse afzetmarkten komt ook tot uiting in de recente sentimentsindicatoren. Het zwakkere vertrouwen in de verwerkende nijverheid wordt volgens deze indicatoren gecompenseerd door enig vertrouwensherstel in de dienstensectoren en een aanhoudend sterk vertrouwen in de bouw. Van een vertrouwensherstel in de verwerkende nijverheid is er nog geen sprake.

De particuliere consumptie en allicht ook de investeringen zullen de economische groei in de komende kwartalen blijven ondersteunen. De groeivertraging op enkele belangrijke buitenlandse afzetmarkten, waaronder de VS en China, zal echter voor tegenwind zorgen. De toenemende spanningen op het handelsfront en de lopende geopolitieke conflicten (Iran, Noord-Korea, Venezuela, …) kunnen die tegenwind nog aanwakkeren.

Er blijven duidelijk groeiverschillen tussen de eurolanden onderling. De Spaanse economie groeide andermaal sterk omdat de groeibijdrage van de netto-uitvoer er positief bleef. Frankrijk, Italië en België publiceerden groeicijfers onder het gemiddelde van de eurozone. Ondanks een herstel blijft de Italiaanse economie achterophinken, terwijl de Franse economie kwetsbaar blijft door de grote sociale uitdagingen in het land en door de zorgwekkende publieke financiën.

Het groeiherstel in de eurozone kreeg ook belangrijke steun van de opflakkering van de groei van de Duitse economie (figuur 1). De reële bbp-groei veerde in Duitsland op tot 0,4% (kwartaal op kwartaal), na een terugval met 0,2% in het derde kwartaal van 2018 en een stagnatie (0% groei) in het vierde kwartaal. Daarmee groeide de Duitse economie in lijn met die van de ganse eurozone. Detailcijfers over de samenstelling van het bbp zijn nog niet gepubliceerd. Maar andere cijfers suggereren dat de investeringen en particuliere consumptie sterk waren.

De opvering van de groei in Duitsland kwam sneller dan verwacht. We gingen ervan uit dat ze pas in de tweede jaarhelft zou optreden. Helaas blijven er ook zwakke punten in de grootste Europese economie. Hoewel een aantal industriële sectoren herstelden, vertoonde de totale productie van de verwerkende nijverheid in het eerste kwartaal van 2019 nog altijd een licht dalende trend (zie kader 1). Samen met de verdere verslechtering van het producentenvertrouwen in de verwerkende nijverheid voedt dat de bezorgdheid over de toekomstige ontwikkelingen. In de bouw was er een opvallend sterke groei, maar die weerspiegelt vermoedelijk meer de gunstige weersomstandigheden dan een versteviging van de onderliggende groeidynamiek. Ook de sterke kleinhandelsverkopen in het eerste kwartaal van 2019 zijn wellicht eerder een correctie na het bijzonder zwakke vierde kwartaal van 2018 dan de voorbode van een nieuwe opwaartse trend.

Kader 1: Duitse industrie krijgt nieuwe problemen

De forse vertraging van de groei van de Duitse economie in 2018 werd onder meer toegeschreven aan uitzonderlijke factoren. Doordat de autobouwers niet tijdig voorbereid waren voor de toepassing van de nieuwe, wereldwijde testprocedures werden de productie en verkoop van personenwagen grondig verstoord. Tussen mei en oktober 2018 viel het productievolume in de Duitse auto-industrie terug met bijna 10% (figuur K1.1). Gelijktijdig zorgde een uitzonderlijke lage waterstand op de Rijn voor transportproblemen. De Rijn is een belangrijke verbindingsweg van de Duitse industrie met de Noordzee, België, Nederland en Zwitserland. Ongeveer 80% van het Duitse vrachtvervoer per schip vaart erover. De chemie is bijzonder afhankelijk van de aan- en afvoer via de scheepvaart. Zo werd de lage waterstand op de Rijn een belangrijke oorzaak van de terugval van de chemieproductie met bijna 8% tussen eind 2017 en november 2018.

Figuur K1.1 - Industriële productie in Duitsland(volume-index, 2015=100, driemaands voortschrijdend gemiddelde)

Bron: KBC Economics gebaseerd op Duits Federaal Statistisch Bureau

Per definitie doven tijdelijke factoren uit. Zoals verwacht, herstelt de productie in beide sectoren. In het eerste kwartaal van 2019 produceerde de auto-industrie 1,3% (op jaarbasis) meer dan in het vierde kwartaal van 2018 (figuur K1.1). In de chemie bedroeg die groei zelfs bijna 6%. Op die manier droeg de normalisatie bij tot het groeiherstel van de Duitse economie in de eerste maanden van 2019. Maar dat kan helaas veel minder worden gezegd voor het geheel van de Duitse industrie. De productie van de totale verwerkende nijverheid lag in het eerste kwartaal immers nog lichtjes onder het gemiddeld niveau van het vorige kwartaal. Er lijkt dus hooguit sprake van een stabilisatie van de neerwaartse trend die in de loop van 2018 op gang was gekomen.

Die conclusie zou echter té optimistisch kunnen zijn. De vertrouwensindicatoren blijven immers verzwakken (zie hoofdtekst). Nu twee belangrijke logistieke problemen uit het binnenland opgelost raken, ondervindt de Duitse industrie volop de tegenwind van de slabakkende internationale handel. Die is sinds de jaarwisseling fors vertraagd. Dit ging meteen gepaard met een terugval van de bestellingen in de Duitse industrie, en in het bijzonder die van buiten de eurozone (figuur K1.2). Gelijktijdig lopen de voorraden fors op. Dat laat vermoeden dat de productie van de Duitse verwerkende nijverheid in de komende maanden opnieuw met de neerwaartse trend van 2018 zal aanknopen.

Figuur K1.2 - Wereldhandel en verwerkende nijverheid in Duitsland (in volume, jaarwijziging in % van het driemaands voortschrijdend gemiddelde)

Bron: KBC Economics gebaseerd op Duits Federaal Statistisch Instituut en Nederlands Bureau voor Economische Beleidsanalyse

Op basis van de sterker dan verwachte groeicijfers voor het eerste kwartaal hebben we ons groeivooruitzicht voor de eurozone voor gans 2019 lichtjes verhoogd van 1,1% naar 1,2%. Dat is eerder een technische aanpassing dan een fundamentele herziening. Ons scenario van een geleidelijke groeivertraging blijft intact. Hierdoor valt het verwachte groeicijfer voor 2020 iets lager uit: 1,2% in de plaats van 1,4%.

We zijn daarmee iets pessimistischer dan de meeste andere voorspellers en internationale instellingen. Het wordt immers steeds minder waarschijnlijk dat er later in 2019 nog een opvering van de economische groei komt, gelet op de recente escalatie van de handelsoorlog tussen de VS en China (zie kader 2) en de voortdurende, zelfs toenemende onzekerheid door protectionisme en de brexit.

VS-economie: zwakker dan ze lijkt

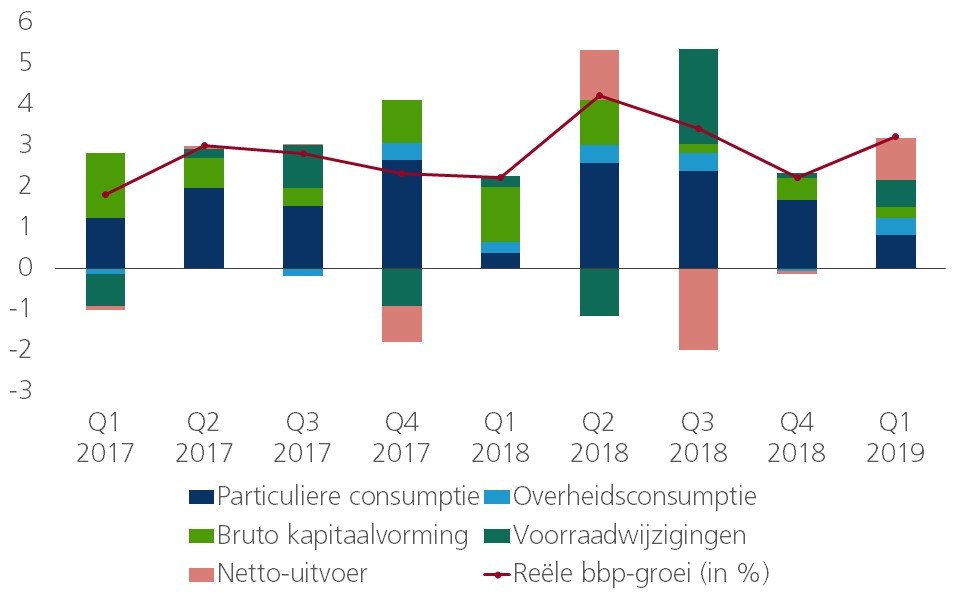

Ook in de VS verraste de reële bbp-groei positief. Volgens voorlopige ramingen versnelde deze van 0,5% (kwartaal op kwartaal) in het vierde kwartaal van 2018 tot 0,8% in het eerste kwartaal van 2019 (figuur 2). Dat positieve cijfer dient genuanceerd te worden. De samenstelling van de groei verraadt immers een verzwakking van de binnenlandse vraag. De groeibijdrage van deze laatste viel terug van 2,2 procentpunten (op jaarbasis) in het vierde kwartaal tot 1,5 procentpunt in het eerste kwartaal. Vooral de groei van de particuliere consumptie vertraagde gevoelig. Dat is niet in lijn met de ontwikkeling op de arbeidsmarkt. Ook de investeringsgroei vertraagde tegenover het vorige kwartaal. De versnelling van het totale groeicijfer was vooral afkomstig van een grotere bijdrage van de netto-uitvoer. Die was het resultaat van een versteviging van de uitvoer, terwijl de invoer terugviel. Dat laatste is ook een indicatie dat de binnenlandse vraag verzwakte in het eerste kwartaal.

Figuur 2 - Sterkere groei verbergt verzwakking Amerikaanse economie (bijdrage tot de reële bbp-groei in procentpunten)

De onverwacht sterke groei van het Amerikaanse bbp in het eerste kwartaal werd ook door de voorraadopbouw uitgelokt. Die toename werd al gesuggereerd door de ISM-stemmingsindicator. De essentiële vraag is of deze voorraadopbouw al dan niet gewild was. Ongewilde voorraadopbouw zou erop wijzen dat de vraag onder de verwachtingen is gebleven en de bedrijven dus met onverkochte voorraden zitten opgezadeld. Binnenkomende bestellingen zijn een goede benadering van de vraag. Hun verloop suggereert dat de voorraadopbouw vooral ongewild was. Vermoedelijk zullen de bedrijven hun voorraden dus weer willen afbouwen. In het tweede kwartaal mag daarvan een negatieve impact op de groei worden verwacht.

De particuliere consumptie zal in de nabije toekomst allicht weer een wat sterkere groeibijdrage leveren dan in het eerste kwartaal. Ze blijft immers steun vinden in de sterke arbeidsmarkt. Op basis van het sterker dan verwachte groeicijfer voor het eerste kwartaal hebben we onze groeiverwachting voor gans 2019 opgetrokken van 2,3% tot 2,5%. Het belangrijkste risico hierbij is dat de handelsoorlog tussen de VS en China de Amerikaanse economie doet ontsporen. Met de onverwachte implementatie van hogere invoertarieven op 200 miljard USD Amerikaanse invoer uit China en de aankondiging van vergeldingsmaatregelen door China kwam die oorlog immers weer in een stroomversnelling (zie kader 2).

Kader 2: Vrees voor handelsoorlog wakkert weer aan

Tegenover de verrassend sterke economische groeicijfers voor het eerste kwartaal 2019, staat de vaststelling dat de risico’s voor de wereldeconomie recent weer fors zijn toegenomen. Enigszins onverwacht, escaleerde de handelsoorlog tussen de VS en China. Omdat de Amerikaanse president Trump en zijn onderhandelingsteam vonden dat de gesprekken met China minder vlot opschoten dan ze hadden gehoopt, voerde Trump de druk op China op. Hij implementeerde hogere invoertarieven op 200 miljard USD Amerikaanse invoer uit China. De Chinezen gaven de VS meteen een koekje van eigen deeg, al kunnen zij de invoertarieven verhogen op slechts een kleiner invoervolume. Om de druk nog verder op te drijven, begonnen de VS met de voorbereiding voor de implementatie van invoertarieven op nagenoeg alle Chinese producten die tot nog toe buiten schot bleven.

Al deze initiatieven kunnen deel uitmaken van een onderhandelingstactiek die er moet toe leiden dat beide partijen in de nabije toekomst toch tot een overeenkomst komen. Nieuwe onderhandelingen staan gepland op de bijeenkomst van de G20 in juni. Een akkoord ligt moeilijk, maar blijft mogelijk. Uiteindelijk zou Trump in de aanloop naar de presidentsverkiezingen van 2020 allicht graag kunnen uitpakken met een handelsakkoord met China. Maar het conflict gaat niet alleen over handel, maar ook over technologie (zie KBC Economische Opinie van 11 april 2018). Dat wordt nogmaals geïllustreerd door het recente verbod voor VS-bedrijven om telecomapparatuur van het Chinese bedrijf Huawei te gebruiken. Het economische leiderschap van de toekomst zal worden bepaald door leiderschap in technologie. De confrontatie tussen de VS en China, en bij uitbreiding de economische machtsstrijd tussen het Westen en de opkomende economieën, zal bijgevolg niet vlug haar beslag krijgen. Het wordt een jarenlange zoektocht naar een nieuw en werkbaar model voor globalisering.

In zekere zin betekent de nieuwe escalatie in de handelsoorlog tussen de VS en China een opluchting voor de Europese Unie. Nu de VS zich weer op China focussen, hebben ze de invoering van invoertarieven op auto’s en auto-onderdelen met zes maanden uitgesteld tot november 2019. Maar uitstel is geen afstel en de dreiging blijft tot het einde van het jaar. Ze blijft een belangrijk risico voor de Europese economie.

Onzekerheid over brexit stimuleert Britse economie… althans voorlopig

Ondanks de voortdurende onzekerheid over de brexit, is de groei van de Britse economie versneld van 0,2% (kwartaal op kwartaal) in het vierde kwartaal van vorig jaar tot 0,5% in de eerste drie maanden van dit jaar. Enigszins paradoxaal heeft de onzekerheid over brexit de groei gestimuleerd. Heel wat bedrijven hebben immers hun productie opgedreven en voorraden aangevuld. Ze wilden een buffer creëren voor het geval een brexit zonder akkoord de handel en toeleveringen zou verstoren. Daarnaast werd de groei ook ondersteund door de particuliere consumptie. Die houdt behoorlijk goed stand. De financiële markten reageerden maar matig op de bbp-cijfers. De onzekerheid blijft overheersen en volatiliteit zal een sleutelelement blijven in de komende periode (zie kader 3).

Kader 3: Onzekerheid over brexit en volatiliteit Britse pond

Nadat haar akkoord over de brexit drie keer was verworpen door het Britse parlement, besloot premier May steun te zoeken bij oppositiepartij Labour. Hoewel ze in haar gesprekken met Labourleider Jeremy Corbyn weinig vooruitgang boekte, noteerde het Britse pond begin mei merkwaardig stevig (figuur K3). De financiële markten liepen vooruit op een partij-overschrijdend akkoord over de brexit. Bij het begin van de maand sprak premier May immers over een soort douane-unie na de brexit. Dat is een kernvraag van Labour.

Ondertussen leed May’s Conservatieve partij een grote nederlaag in de lokale verkiezingen. De nederlaag wordt toegeschreven aan de brexit-impasse. De markten gingen ervan uit dat ze de politici op andere gedachten zou brengen. Maar dat blijkt niet uit de nieuwsberichten. Corbyn dringt er bij May op aan dat ze klare wijn schenkt over de voor hem essentiële douane-unie. De gesprekken hierover liepen evenwel vast, want May moest daarvoor haar standpunten te fors afzwakken.

De financiële markten herzagen daardoor hun inschatting van de kansen op een doorbraak op korte termijn. Het pond verzwakte naar een band van 0,85 tot 0,87 GBP per EUR. Zolang de onzekerheid over brexit voortduurt, zal de wisselkoers van het pond aan dit soort volatiliteit onderhevig blijven.

Figuur K3 - Wisselkoers GBP per EUR

Bron: KBC Economics gebaseerd op Macrobond

Geen redenen voor wijzigingen aan het monetair beleid

De inflatie blijft over het algemeen matig. Op korte termijn wordt ze vooral gedreven door de volatiele componenten. De recente, hogere inflatiecijfers werden door de hogere olieprijs veroorzaakt. Die loopt op door toenemende geopolitieke spanningen in het Midden-Oosten. In enkele grote economieën speelden ook uitzonderlijke seizoeneffecten, met name de timing van Pasen. Bijgevolg zijn de centrale banken niet geneigd om snel hun koers te wijzigen.

Het olieprijseffect zal blijven spelen voor de rest van de eerste jaarhelft van 2019. De vertraging van de wereldconjunctuur zal de vraag naar olie evenwel doen afnemen. Daarom verwachten we dat de olieprijs tegen het einde van 2019 zal terugvallen naar 65 USD per vat. Per saldo zal de olieprijs daardoor over het ganse jaar 2019 een negatief effect hebben op de inflatie.

Aangezien er geen grote macro-economische factoren zijn die een wijziging van het monetaire beleid nodig zouden maken, handhaven we ons scenario voor het beleid van de ECB en de Fed. Een eerste verhoging van de depositorente door de ECB blijven we dus pas voor de tweede jaarhelft van 2020 verwachten. Die wijziging zal vooral worden gemotiveerd als een normalisatie van het rentebeleid, weg uit het negatieve territorium. Daarnaast spelen overwegingen in verband met financiële stabiliteit en de negatieve impact op de Europese bankensector een belangrijke rol. De ECB zal de symboolwaarde van deze renteverhoging niettemin beperkt willen houden. Daarom zal ze het verschil tussen de depositorente en de herfinancieringsrente (refi) allicht verkleinen van 40 basispunten tot 10 basispunten.

De rente op tienjarige Duitse Bunds zal in 2019 laag blijven en de renteverschillen tussen de overheidsschuld van de eurolanden zullen klein blijven. Heel wat factoren dragen daartoe bij: de zoektocht van beleggers naar schuldpapier van goede kwaliteit en ‘veilige havens’, de overvloedige liquiditeit op financiële markten, de regelgeving, het overschot op de begroting van de Duitse overheid, de lage inflatie en de neiging van de ECB om het beleid ontzettend soepel te houden.

Italië is de belangrijkste kanshebber om toch met een hoger renteverschil te worden geconfronteerd. Wendingen in de nationale politiek en een nieuwe mogelijke confrontatie met de Europese Commissie over de overheidsbegroting voor 2020 na de zomer, kunnen de volatiliteit op de financiële markten opdrijven. Dat zou uitmonden in een hoger renteverschil tussen Italiaanse overheidsobligaties en Duitse Bunds.

Van de Fed verwachten we binnen onze voorspellingshorizon geen verdere renteverhoging. Meer nog, tegen de achtergrond van de verwachte groeivertraging is een renteverlaging in de loop van 2020 waarschijnlijker. De afbouw van haar balans zal de Fed wellicht in september 2019 stopzetten. De balans zal dan nog altijd 3,75 triljoen USD bedragen. Dat is beduidend meer dan de omvang die oorspronkelijk voor de afbouw was vooropgesteld: 2,5 triljoen USD. Tegen deze achtergrond verwachten we voor de Amerikaanse langetermijnrente een grotendeels vlak verloop over de ganse voorspellingshorizon.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 13 mei 2019, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 13 meil 2019.