Economische vooruitzichten voor België

Groei derde kwartaal

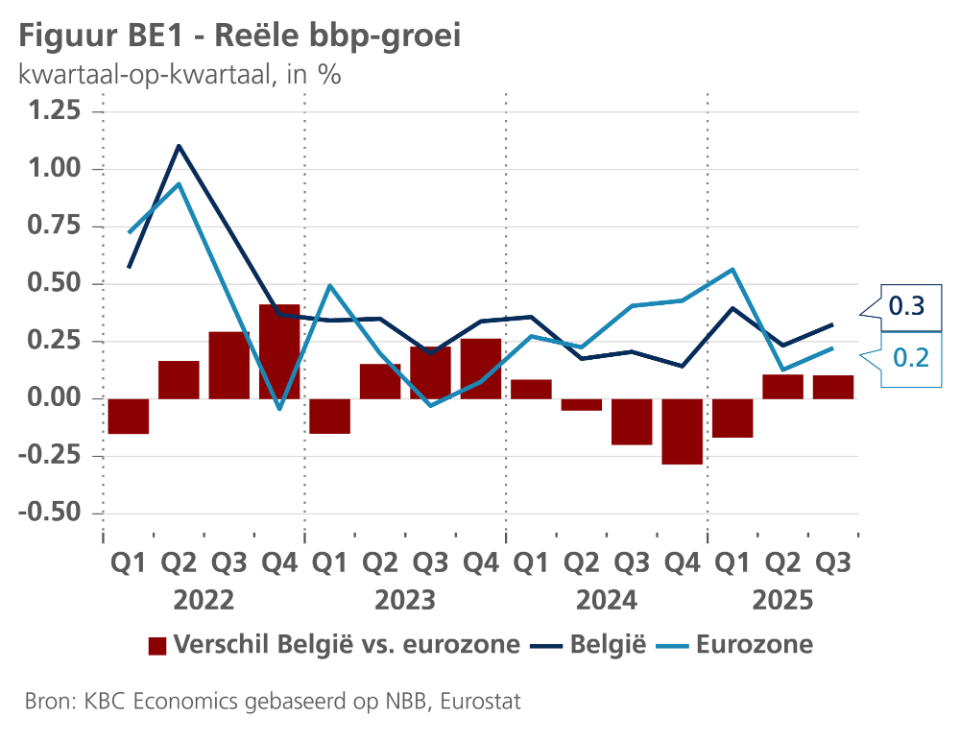

Volgens de voorlopige raming van het Instituut voor de Nationale Rekeningen (INR) groeide het Belgische reële bbp in het derde kwartaal met 0,3% (kwartaal-op-kwartaal). Het cijfer was sterker dan wat wij hadden verwacht (0,1%) en volgde op een licht naar boven bijgestelde groei van 0,23% in het tweede kwartaal (van de eerder gepubliceerde 0,17%). Een langere reeks bbp-cijfers, vanaf 2021, werd door het INR herzien als onderdeel van het proces om de kwaliteit van de statistieken te verbeteren. De algemene trend van de Belgische economische activiteit veranderde niet, maar de jaarlijkse groeicijfers voor de afzonderlijke jaren wel. De reële bbp-groei in 2021 (6,3%), 2023 (1,7%) en 2024 (1,1%) blijkt beter te zijn geweest in vergelijking met de eerder vrijgegeven cijfers (respectievelijk 6,2%, 1,2% en 1,0%), terwijl die in 2022 (4,0%) wat minder goed was (4,3% eerder gemeld).

Het Belgische groeicijfer voor Q3 2025 (0,3%) kwam hoger uit dan dat van de eurozone (0,2%) (zie figuur BE1). In vergelijking met de buurlanden lag de Belgische groei boven die van Duitsland (0,0%) maar onder die van Frankrijk (0,5%) en Nederland (0,4%).

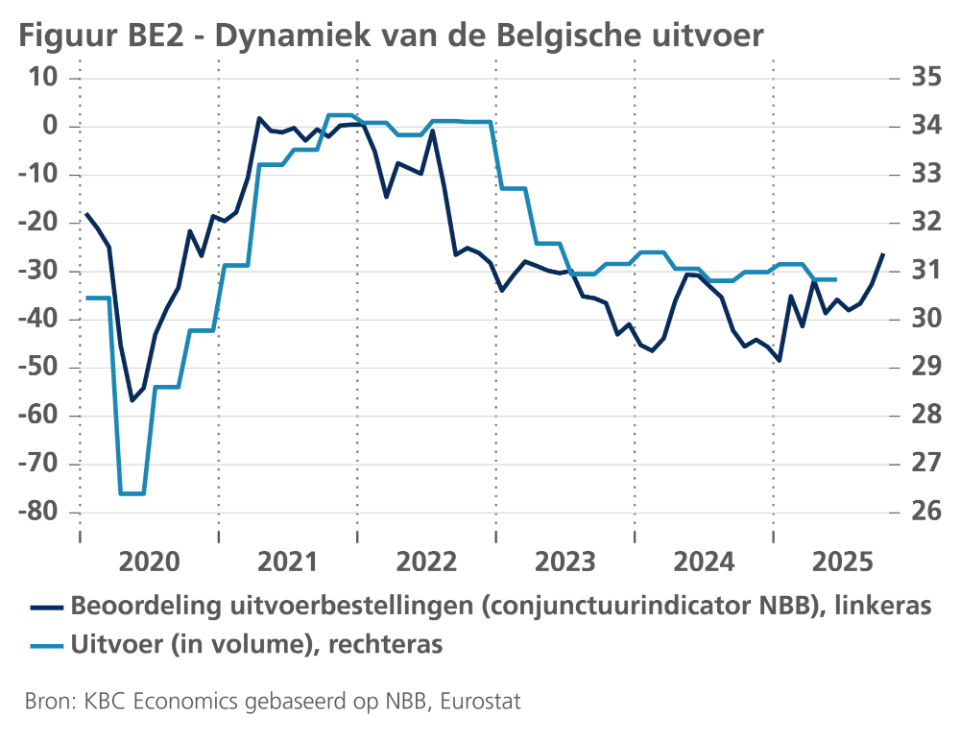

Volgens de eerste raming voor het derde kwartaal steeg de toegevoegde waarde in de drie grote sectoren. De groei van de toegevoegde waarde versnelde in zowel de diensten als de bouw, respectievelijk van 0,2% tot 0,4% en van 0,7% tot 1,3%. Na de kleine krimp in het tweede kwartaal (-0,1%) steeg de toegevoegde waarde in de industrie in het derde kwartaal met 0,2%. Gegevens over de bbp-component voor de groei in het derde kwartaal zijn nog niet beschikbaar. Waarschijnlijk was de gezinsconsumptie opnieuw veerkrachtig. Gegeven de duidelijke opleving van de uitvoerbestellingen gaan we er ook van uit dat de gevolgen van de Amerikaanse invoertarieven op de uitvoer beperkt zijn gebleven (zie figuur BE2).

Scenariowijzigingen

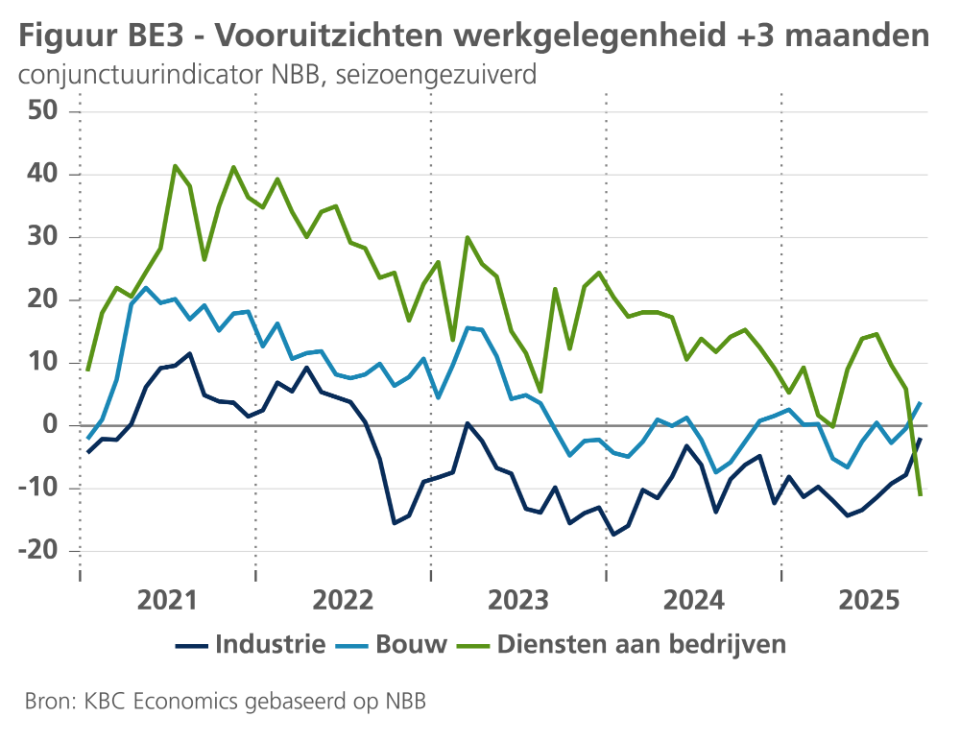

De sentimentsindicatoren lieten in oktober een gemengd beeld zien. Het consumentenvertrouwen bleef verbeteren. Een verdere scherpe daling van de bezorgdheid over de werkloosheid (opnieuw vooral in Wallonië) compenseerde de minder gunstige perceptie van consumenten over de algemene economische situatie. Aan de negatieve kant was de opvallendste indicator de daling van het sentiment in de dienstverlening aan bedrijven. Met name de verwachtingen voor de werkgelegenheid in de sector waren aanzienlijk minder optimistisch (zie figuur BE3). We blijven aan de voorzichtige kant en zien de groei in het vierde kwartaal iets vertragen tot 0,2%. Voor het volledige jaar 2025 blijven we uitgaan van een reële bbp-groei van 1,0%. De kwartaalgroei in Q3 was weliswaar sterker dan verwacht, maar in de jongste herzieningen van het INR werd het overloopeffect van 2024 naar de jaargroei in 2025 neerwaarts bijgesteld van 0,32% naar 0,25%. We hielden de dynamiek van de kwartaalgroei doorheen 2026 ongewijzigd, maar door het grotere overloopeffect van 2025 naar 2026 (nu 0,38% in plaats van 0,24% eerder) werd de groei voor heel 2026 naar boven bijgesteld van 0,9% naar 1,1%.

De Belgische HICP-inflatie kwam in oktober uit op 2,5%, komende van 2,7% de maand ervoor. De daling werd veroorzaakt door een lagere energie- en voedingsprijsinflatie, die in oktober respectievelijk 1,2% en 2,7% bedroegen. De kerninflatie (exclusief energie en voeding) bleef stabiel op 2,6%. Het positieve inflatieverschil tussen België en de eurozone nam verder af, van 0,5 tot 0,4 procentpunt. Voor de kerninflatie bleef het positieve verschil 0,2 procentpunt. We handhaafden ons vooruitzicht voor de gemiddelde Belgische HICP-inflatie in 2025 op 3,0%, maar verlaagden dat voor de gemiddelde inflatie in 2026 van 1,8% naar 1,6%. De reden is dat we de maand-op-maanddynamiek van de belangrijkste HICP-componenten exclusief energie (d.w.z. kerngoederen, voeding, diensten) meer in lijn hebben gebracht met die in ons scenario voor de inflatie in de eurozone.

Herziening cijfers overheidsfinanciën

Midden oktober publiceerde het INR ook herziene cijfers over de financiën van de verschillende Belgische overheidsniveaus. De herziening betreft een actualisering van de eerste raming voor de cijfers van 2024 die in april werd gemaakt, maar ook een herziening van de cijfers voor eerdere jaren, dit als gevolg van de beschikbaarheid van nieuwe budgettaire gegevens (onder meer van lokale overheden) en van aanpassingen aan de bbp-cijfers (zie hierboven). De herziene cijfers voor 2024 kwamen iets beter uit de bus dan eerder gepubliceerd. Het overheidstekort en de overheidsschuld bedroegen vorig jaar respectievelijk 4,4% en 103,9% van het bbp. In de eerdere raming van april ging het INR uit van een tekort en een schuld in 2024 van respectievelijk 4,5% en 104,7% van het bbp. In een KBC Economisch Bericht, gepubliceerd op 5 november, belichtten we de geactualiseerde begrotingscijfers van de drie gewesten (zie 'Belgische regionale overheidsfinanciën 2010-2024 in kaart gebracht').