Economische Vooruitzichten maart 2019

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De brede neerwaartse trend in het ondernemersvertrouwen, die nu al enkele maanden aan de gang is, blijft voortduren. Vooral in de verwerkende nijverheid blijven de ondernemingen pessimistisch. Dat wijst erop dat er nog geen aanzienlijke opleving in de sector in het vooruitzicht ligt. Wanneer we inzoomen op enkele specifieke landen, zoals Frankrijk, zijn er echter voorzichtige signalen dat er in de eerste maanden van 2019 een dieptepunt werd bereikt. Ook het vertrouwen in de dienstensector heeft zich de laatste tijd gedeeltelijk hersteld.

- Tenzij er in de komende week resoluut wordt ingegrepen, blijft het zo dat het Verenigd Koninkrijk op 29 maart 2019 uit de EU zal stappen. Aangezien het huidige debat in het Britse parlement voornamelijk draait rond de Ierse grens en niet rond een breed scala aan kwesties, zijn wij van mening dat er nog steeds een akkoord mogelijk is met verdere 'verduidelijkingen' of met een herstructurering van de verplichtingen rond de Ierse grens. Daarom blijft een "zachte maar niet rimpelloze" brexit het basisscenario van KBC.

- Naar aanleiding van de neerwaartse bijstelling van de groei- en inflatievooruitzichten van de ECB en de wijzigingen in haar forward guidance, hebben wij het verwachte pad voor het monetaire beleid aangepast. We gaan er nu van uit dat de ECB haar eerste renteverhoging zal uitstellen tot het tweede kwartaal van 2020. Bovendien kondigde de ECB verdere langetermijnfinancieringsfaciliteiten (TLTRO-III) aan voor de banken in het eurogebied. Deze financieringsmiddelen zullen lopen van september 2019 tot maart 2021 en op kwartaalbasis worden toegekend.

- De combinatie van het minder strakke tempo van renteverhogingen door de Fed en de voorzichtigere houding van de ECB zal de opkomende markten tijdelijk wat ademruimte geven en de druk op munten van deze landen verlichten. Voorzichtigheid blijft evenwel geboden, want er duiken enkele risico’s op aan de horizon. Een sterker dan verwachte wereldwijde groeivertraging, een verslechtering van de lopende onderhandelingen over de beëindiging van de handelsoorlog en een aantal landspecifieke kwetsbaarheden zullen waarschijnlijk voor volatiliteit blijven zorgen. Zuid-Afrika zou weleens zo'n opkomende markt kunnen zijn waar de toenemende risico's en kwetsbaarheden voor de nodige opschudding kunnen zorgen.

Einde van tanend vertrouwen in zicht?

De algemene neerwaartse trend in het ondernemersvertrouwen, die nu al enkele maanden aan de gang is, zet zich voort. Vooral in de verwerkende nijverheid blijven de ondernemingen pessimistisch. Dat wijst erop dat er nog geen aanzienlijke opleving in de sector in het vooruitzicht ligt. Factoren zoals de aanhoudende onzekerheid rond de brexit-onderhandelingen, de handelsoorlog en de aanhoudende vertraging van de Chinese groei zetten de industriële productie, die sterk afhankelijk is van het internationale handelsklimaat, voortdurend onder druk. Vooral in de eurozone en Japan, beide uitgesproken open economieën, zijn de negatieve effecten van de aanhoudende onzekerheid het meest zichtbaar. In februari daalde de Markit PMI voor de verwerkende nijverheid van beide landen tot onder het niveau van 50, dat de overgang van een expansieve naar een krimpende activiteit scheidt. Dat komt ook tot uiting in teleurstellende cijfers over de uitvoer en de industriële productie.

Wanneer we inzoomen op een aantal specifieke landen zijn er echter voorzichtige signalen dat in de eerste maanden van 2019 een dieptepunt werd bereikt. In Frankrijk bijvoorbeeld steeg het vertrouwen in de verwerkende nijverheid, gemeten door de PMI, in februari voor de tweede maand op rij. De sociale onrust in Frankrijk had een duidelijk negatieve impact op het vertrouwen tegen het einde van 2018, maar die is van tijdelijke aard gebleken. Bovendien verbeterde het vertrouwen in de meer binnenlandsgerichte dienstensector in de meeste ontwikkelde economieën. Dat wijst erop dat de onderliggende groeideterminanten, zoals de arbeidsmarktomstandigheden, nog altijd in goede vorm zijn. Ook de investeringsgroei blijft positief ondanks het dalende vertrouwen. Hoewel het te vroeg is om te spreken van een overtuigende trendbreuk in de wereldwijde vertrouwensindicatoren, kunnen het herstel in de dienstensector en de opleving in de verwerkende nijverheid in bepaalde landen erop wijzen dat de neerwaartse trend ten einde loopt. Dat ligt in lijn met onze verwachting van een betere tweede helft van 2019, met name in de eurozone, waar de groei in de tweede helft van 2018 sterk vertraagde.

Minder gunstige groeivooruitzichten

De aanhoudende verslechtering van het vertrouwen sinds begin 2018, die verband houdt met wereldwijde onzekerheden, vertaalde zich onvermijdelijk in zwakkere activiteitsindicatoren en lagere groeicijfers. De afgelopen maanden pasten we dan ook onze groeivooruitzichten voor 2018-2019 neerwaarts aan. De aanzienlijke neerwaartse bijstelling van de reële bbp-groei in het eurogebied voor 2019 die we in februari hebben doorgevoerd, was in overeenstemming met de aanpassingen van de vooruitzichten door andere instellingen zoals de Europese Commissie, de OESO en recentelijk de ECB. De belangrijkste teleurstellingen kwamen uit Italië en Duitsland. Een belangrijk onderscheid tussen beide landen is dat de groeiproblemen in Duitsland waarschijnlijk van meer tijdelijke aard zijn, terwijl structurele zwakheden ertoe kunnen leiden dat de Italiaanse cijfers langer zwak blijven. De problemen in de autosector, een van de belangrijkste oorzaken van de zwakke Duitse groei in de tweede jaarhelft van 2018, lijken af te nemen. Cijfers voor de inschrijvingen van nieuwe personenwagens laten de afgelopen maanden een voorzichtig herstel zien (figuur 1). De indicatoren voor de Duitse industrie waren gemengd in januari. De nieuwe bestellingen daalden alweer maar de omzet steeg.

Figuur 1 - Geleidelijk herstel van het aantal inschrijvingen van nieuwe personenauto’s (jaarwijziging)

Opdat onze groeiraming van 1,1% voor de eurozone in 2019 zou worden gehaald - gelijk aan de nieuwe ECB-voorspelling en 0,1 procentpunt hoger dan het OESO-cijfer - is een groeiopleving in de tweede helft van het jaar vereist. Wij denken nog altijd dat dit waarschijnlijk is. De arbeidsmarkt in de eurozone blijft het goed doen en de loonontwikkeling zal het reële beschikbare inkomen en de particuliere consumptie naar verwachting blijven ondersteunen. Ook de bedrijfsinvesteringen zouden gezonde groeicijfers moeten laten zien, aangezien capaciteitsbeperkingen in de latere stadia van de conjunctuurcyclus toenemen. Wij gaan er ook van uit dat sommige risico's en tijdelijke factoren die momenteel op de groei wegen, geleidelijk zullen verdwijnen doorheen het jaar. Dat zal dan later dit jaar leiden tot een opleving van de Duitse economie. Hoewel het door ons verwachte jaargroeicijfer voor de eurozone in 2019 op het eerste gezicht nogal pessimistisch lijkt, ligt de onderliggende groeidynamiek op kwartaalbasis in het derde en vierde kwartaal van het jaar wel boven de potentiële groei. In 2020 zal de dynamiek in de kwartaalgroei opnieuw matigen. Desondanks zal het jaargroeicijfer voor 2020 hoger liggen dan dat voor 2019. Daarom bevestigen wij onze voorspellingen van 1,1% reële bbp-groei jaar in 2019 en 1,4% in 2020. Dat zijn echter totaalcijfers voor de hele eurozone. Er zullen allicht aanzienlijke groeiverschillen tussen de EMU-landen blijven bestaan.

Recent gepubliceerde officiële cijfers bevestigden onze groeiraming van 2,9% voor de Amerikaanse economie in 2018. Ondanks deze indrukwekkende groeiprestaties zijn we minder optimistisch geworden over de verwachte bbp-groei in de VS, in het bijzonder voor 2020. Ter illustratie van ons afgenomen optimisme: in maart 2018 bedroeg onze groeiprognose voor 2020 in de VS 2,0%, nu is dat 1,6%. Beleidsbeslissingen, zoals de verhoging van de handelstarieven door de Trump-regering, in combinatie met enkele tegenvallers op wereldvlak, zoals de Chinese groeivertraging en de aanhoudende onzekerheid rond de brexit-onderhandelingen, wegen op de groeiverwachting voor de VS.

Bovendien zullen ook enkele interne problemen een rem zetten op de Amerikaanse economische groei. De positieve effecten van de fiscale stimuleringsmaatregelen zullen geleidelijk verdwijnen. Omwille van de grote politieke verschillen tussen Democraten en Republikeinen is het hoogst onwaarschijnlijk dat er brede politieke steun kan worden gevonden voor een nieuw fiscaal stimuleringspakket voorafgaand aan de presidentsverkiezingen van 2020. Meer nog, er bestaat zelfs een risico op een zogenoemde fiscal cliff als de discretionaire uitgavenplafonds voor het begrotingsjaar 2020 niet worden verhoogd. Wij denken dan ook dat de eerder voorspelde groeiversnelling in het eerste en tweede kwartaal van 2020 onwaarschijnlijk is en wij schrappen deze uit ons scenario. Wanneer we een stabiele kwartaalgroeidynamiek in de eerste helft van 2020 incalculeren, daalt onze verwachting voor de jaargroei van het Amerikaanse reële bbp in 2020 tot 1,6% (voorheen 1,8%).

Onzekerheid over brexit blijft bestaan

Tenzij er in de komende week resoluut wordt ingegrepen, blijft het zo dat het Verenigd Koninkrijk op 29 maart 2019 uit de EU zal stappen. Na een week van politieke chaos in het Verenigd Koninkrijk medio maart kon de regering in het Britse parlement geen steun krijgen voor de voorgestelde terugtrekkingsovereenkomst en een bijbehorende verduidelijking. Die verduidelijking was bedoeld om de bezorgdheid weg te nemen dat de formulering van de terugtrekkingsovereenkomst zou kunnen betekenen dat het Verenigd Koninkrijk permanent gevangen zou zitten in de EU. Dit voorstel werd echter verworpen op 12 maart door het Britse parlement met een ongewoon grote meerderheid van 242 stemmen vóór en 391 stemmen tegen. Latere parlementaire stemmingen waarbij een 'no deal' brexit werd uitgesloten en werd opgeroepen tot een verlenging van de uittrededatum van 29 maart, benadrukken de bezorgdheid onder Britse politici.

Met iets minder dan twee weken te gaan voor de geplande exitdatum, zou de grote marge waarmee de voorstellen van de regering weggestemd werden erop kunnen wijzen dat een 'crash out' brexit waarschijnlijk is. Om dit te voorkomen is er nood aan politiek realisme en compromisbereidheid, wat tot op heden niet vanzelfsprekend is gebleken in het Verenigd Koninkrijk. Aangezien het huidige debat in het Britse parlement voornamelijk draait rond de Ierse grens en niet rond een breed scala aan kwesties, zijn wij van mening dat er nog steeds een akkoord mogelijk is met verdere 'verduidelijkingen' of met een herstructurering van de verplichtingen rond de Ierse grens. Om deze reden blijft een "zachte maar niet rimpelloze" brexit het basisscenario van KBC. De financiële markten geloven ondertussen nog steeds dat er een oplossing gevonden zal worden waardoor het Verenigd Koninkrijk op 29 maart niet uit de EU zal crashen.

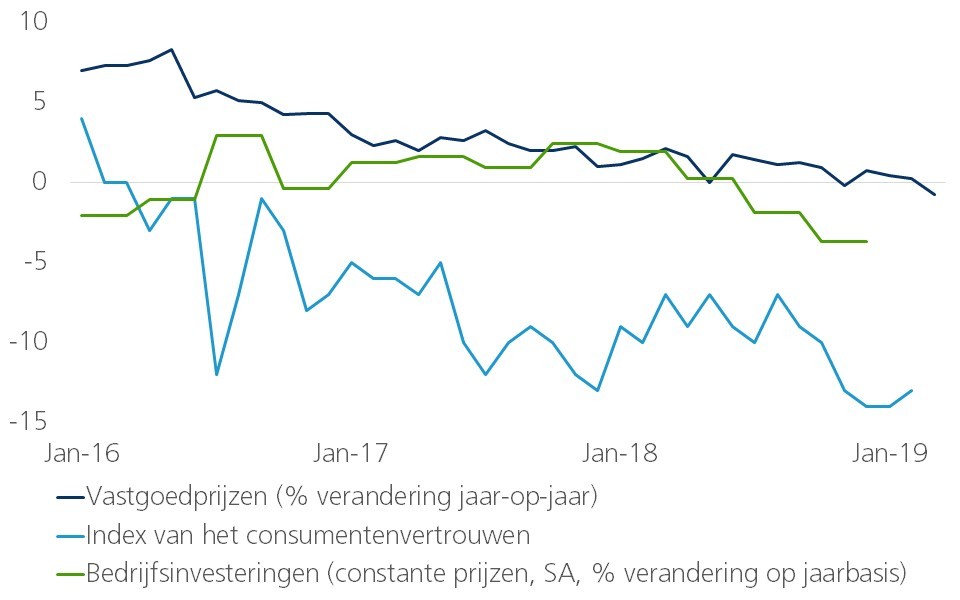

Een aantal indicatoren, zoals consumentenvertrouwen, huizenprijzen en bedrijfsinvesteringen, wijzen erop dat de Britse economie enige negatieve gevolgen ondervindt van de brexit-gerelateerde onzekerheid (figuur 2). Toch is de groei over het geheel genomen bescheiden positief gebleven. De oorspronkelijke raming van de maandelijkse groei van het bbp daalde onverwacht in december, maar herstelde zich in januari. De vooruitzichten voor het komende jaar zijn erg onzeker vanwege de aanhoudende onduidelijkheid over de timing en de wijze waarop het VK de EU wil verlaten. Als er echter een terugtrekkingsovereenkomst wordt bereikt, zou de groei van het bbp in 2019 dicht bij 1,5% moeten liggen. Als er geen akkoord wordt bereikt, zal de bbp-groei waarschijnlijk negatief zijn. De marktverwachtingen kunnen snel en herhaaldelijk veranderen omwille van de aanzienlijke moeilijkheden in de onderhandelingen om tot een werkbaar compromis te komen. Dit betekent dat brexit de volgende maand nog meer volatiliteit kan veroorzaken. Dit hobbelige pad ligt grotendeels in lijn met onze verwachting van een 'zacht maar niet rimpelloos' brexit-proces.

Figuur 2 - Enige negatieve invloed van brexit op de Britse indicatoren

ECB wacht af

Op haar maandelijkse beleidsvergadering in maart signaleerde de ECB een belangrijke verandering in haar beleidsvooruitzichten. Zij gaf, in lijn met de marktverwachtingen, te kennen dat haar beleidstarieven langer lager zouden blijven. De centrale bank stelde haar eerste renteverhoging uit tot na het einde van 2019. Een opvallend aspect in deze formulering is dat de ECB enkel de vroegst mogelijke datum voor een renteverhoging aangeeft. Er blijft dus nogal wat onzekerheid bestaan over wanneer de eerste renteverhoging door de ECB dan precies zal plaatsvinden. Bovendien kondigde de ECB verdere langetermijnfinancieringsfaciliteiten (TLTRO-III) aan voor banken in het eurogebied, ter vervanging van de huidige die in de loop van het komende jaar aflopen. De nieuwe reeks Targeted Long Term Refinancing Operations (TLTRO's) met tweejarige looptijd zullen op kwartaalbasis aangeboden worden en dit van september 2019 tot maart 2021.

In ons aangepaste scenario verwachten we nu dat de ECB haar eerste renteverhoging zal uitstellen tot het tweede kwartaal van 2020. Onze motivatie voor dit uitstel is uiteraard de forward guidance van de ECB zelf, alsook de lage kerninflatie die ver onder de beleidsdoelstelling van de ECB ligt. De nieuwe inflatievoorspellingen van de ECB tonen aan dat het vertrouwen in het opwaartse pad van de inflatiecijfers is afgenomen. Met een verwachte inflatie van slechts 1,6% voor 2021 (wij verwachten 1,5%) - veel minder dan de ECB-doelstelling van een inflatiecijfer “onder, maar dicht bij 2% op de middellange termijn” - ondersteunt de nieuwe voorspelling het besluit van de ECB om de timing van een eerste mogelijke renteverhoging uit te stellen tot 2020

We verwachten evenwel niet dat het uitstel van een eventuele renteverhoging zal leiden tot afstel. Vanuit groei- en inflatieperspectief is er weliswaar geen dwingende reden om de rente op korte termijn te verhogen, maar we veronderstellen dat de ECB toch haar beleidsrentes toch wil verhogen om deze weg te krijgen van hun feitelijke ondergrens. Wij zien twee redenen voor de ECB om dat te doen. Ten eerste erkent de ECB door de invoering van de nieuwe reeks TLTRO's dat de financiële sector in het eurogebied nog altijd kwetsbaar is en behoefte heeft aan stabiele liquiditeitsverschaffing door de centrale bank op langere termijn. Dit is met name het geval in de Zuid-Europese economieën. Tegen deze achtergrond zal de ECB waarschijnlijk zo snel mogelijk een einde willen maken aan het verstorende effect van de negatieve geldmarktrente op de Europese banken. Ten tweede is de ECB in de praktijk waarschijnlijk niet in staat haar beleidsrente verder te verlagen ten opzichte van het huidige niveau mocht de economie van het eurogebied in een nieuwe recessie terechtkomen. Bovendien is het beter voor de financiële stabiliteit de perceptie niet aan te wakkeren dat de huidige rentes semipermanent zijn omdat dit zou kunnen leiden tot een ongezonde afhankelijkheid van lage rentes.

Wij verwachten dan ook dat de ECB de verwachtingen ten aanzien van haar normaliseringspad zal willen behouden, ook al zal de normalisatie geleidelijker verlopen dan tot nu toe was voorzien. Ook benadrukken we dat de onzekerheid over het tijdstip en de omvang van de beleidsnormalisatie van de ECB nog enige tijd een belangrijke determinant zal blijven voor het renteklimaat, onder meer vanwege de onzekerheid over de bredere economische context in termen van activiteit en inflatie. Een gedeeltelijke normalisatie van het beleid zou in de gunstigere groeiomstandigheden die golden tot begin 2018 gemakkelijker vol te houden zijn geweest.

Concreet verwachten wij nu dat de ECB haar depositorente voor het eerst zal verhogen medio 2020 en dat ze dat jaar zal afsluiten met een niet langer negatieve rente van 0%. Voor 2021 verwachten wij nog drie renteverhogingen, waardoor de depositorente eind 2021 op 0,75% zou staan. De herfinancieringsrente zal naar verwachting 25 basispunten hoger liggen, namelijk op respectievelijk 0,25% en 1% aan het einde van 2020 en 2021. Zoals al aangehaald, is het risico met betrekking tot deze timing en het aantal renteverhogingen aanzienlijk. Het gedeeltelijk willen normaliseren van de beleidsrente is één zaak, de mogelijkheid om dit in de komende fase van de conjunctuurcyclus effectief te doen is wat anders.

De verwachte combinatie van 'lagere kortetermijnrentevoeten voor langere tijd’ en de aanwezigheid van een overvloedig liquiditeitsoverschot in het eurogebied betekent dat ook het rendement op langetermijnobligaties lager zal zijn dan eerder gedacht. Na de aankondiging van de ECB daalde het rendement op Duitse 10-jaars overheidsobligaties zelfs tot iets boven 0%.

Tegelijkertijd zijn deze extreem lage niveaus ook de reden waarom we toch verwachten dat de obligatierente en de spreads binnen de EMU de komende kwartalen weer licht zullen stijgen. Wij verwachten nu dat het rendement op Duitse 10-jaarsobligaties gematigder zal stijgen tot 0,60% (vergeleken met een verwachte 0,70% in februari) en 1% (1,10% in februari) aan het einde van respectievelijk 2019 en 2020.

Op het huidige niveau omvat de rente op Duitse benchmarkobligaties een zeer negatieve termijnpremie, wat niet in dezelfde mate het geval is voor Amerikaanse of Japanse rentes. Deze kunstmatig lage termijnpremie is het directe gevolg van het monetaire beleid van de ECB en is niet of nauwelijks houdbaar. Dit impliceert een groot verschil tussen het eurogebied en Japan. Ondanks de vergelijkbare langetermijnobligatierentes in Japan en Duitsland liggen de Europese inflatieverwachtingen op dit moment ver boven die van Japan. Dat kan niet blijven duren. Wij denken dat de Europese nominale obligatierentes zullen stijgen, waardoor de huidige sterk negatieve reële rentes dichter bij nul zullen komen te liggen, wat in Japan al in grote lijnen het geval is.

Op korte termijn kan de verwachte opwaartse beweging van de obligatierentes worden veroorzaakt door een normalisering van de risicoaversie, die door haar huidige omvang de Duitse rentes bijna onder 0% heeft geduwd. Bovendien verwachten wij in de tweede helft van 2019 verdere forward guidance van de ECB over het verwachte beleidsrentetraject. In de mate dat onze verwachtingen (eerste verhoging medio 2020) correct blijken te zijn en tot uiting komen in de communicatie van de ECB, zullen de obligatiemarkten ook matig hogere rentes gaan noteren. Dezelfde argumentatie geldt ook voor de renteverschillen tussen de EMU-landen. Net als aan onze verwachting voor het beleid van de ECB zijn er ook aan ons rentescenario voor obligaties aanzienlijke risico's verbonden.

De aangepaste vooruitzichten voor de korte- en langetermijnrente, en in het bijzonder voor de verschillen tussen de VS en de eurozone, impliceren ook een zwakkere verwachte ontwikkeling van de EUR ten opzichte van de USD. Dit ondanks de recente daling van het aantal door de Fed verwachte renteverhogingen in de huidige cyclus en haar voornemen om tegen het einde van dit jaar de balansafbouw stop te zetten. Vergeleken met vorige maand blijven onze verwachtingen voor het beleid van de Fed onveranderd. We erkennen wel dat we hiermee iets minder voorzichtig zijn dan de huidige marktverwachtingen.

De ongewijzigde verwachtingen van KBC Economics voor het Fed-beleid en onze toegenomen voorzichtigheid ten opzichte van het ECB-beleid suggereren dat de EUR mogelijk iets verder zal depreciëren, tot 1,11 USD per EUR. Later en bescheidener dan we voorheen dachten, zal de EUR daarna opnieuw in waarde stijgen tegenover de USD. Dat zal gebeuren vanaf medio 2019. Meer bepaald zien we een stijging naar 1,15 USD per EUR tegen eind 2019 en 1,25 USD per EUR tegen eind 2020. De belangrijkste redenen voor de sterkere EUR zijn het dieptepunt van het rentenadeel van de EUR tegenover de USD en het verwachte herstel van de groei in de tweede helft van dit jaar in het eurogebied (wat we voor de VS niet verwachten). Bovendien moet de verwachte appreciatie van de euro ook worden gezien als een gedeeltelijke omkering van de huidige goedkope waardering. Het huidige niveau van 1,12 USD per EUR is veel zwakker dan onze schatting van een fundamentele reële waarde van ongeveer 1,33 USD per EUR. In ons scenario blijft de EUR eind 2020 nog altijd ver onder dat niveau.

Opkomende markten: adempauze te midden van risico's

Ondanks de interne en externe tegenwind heeft de economische groei in de opkomende markten tot 2018 over het algemeen vrij goed standgehouden (figuur 3). De officiële verlaging van de groeiverwachtingen door de Chinese overheid is echter een duidelijk signaal dat de opkomende markten afkoelen. Na een jaarlijkse bbp-groei van 6,4% in 2018, verwacht de Chinese regering nu een groei tussen de 6,0% en 6,5% in 2019, wat lager is dan haar vorige officiële doelstelling. Dat is een duidelijke erkenning door de Chinese overheid van een snellere neerwaartse groeitrend, dit ondanks bijkomende stimuleringsmaatregelen.

Figuur 3 - Jaarlijkse bbp-groei in opkomende markten (reëel bbp, jaarwijziging in %)

Te veel pessimisme is evenwel niet nodig. De groeivertraging wereldwijd en in China in het bijzonder, de onopgeloste handelsoorlog en de algemene financiële turbulentie in de opkomende markten halverwege vorig jaar, hebben de groei van de opkomende markten niet doen ontsporen. Bovendien is de toegenomen voorzichtigheid ten aanzien van de normalisering van het monetair beleid in de ontwikkelde economieën bevorderlijk voor de groei. Meer bepaald zal het minder strakke renteverhogingstempo van de Fed in combinatie met de voorzichtigere houding van de ECB de druk op de munten van de opkomende markten in het algemeen verlichten.

Er zijn echter ook wolken aan de horizon. De risicoaversie bij beleggers blijft hoog en er zijn verschillende risico's die aanzienlijke tegenwind kunnen veroorzaken voor de groei in de opkomende markten in de toekomst. Dergelijke risico's omvatten een scherper dan verwachte wereldwijde groeivertraging of een verslechtering van de lopende onderhandelingen over de handelsoorlog. Ook landspecifieke kwetsbaarheden, zoals een hoge schuldenlast, en bepaalde idiosyncratische ontwikkelingen kunnen zorgen voor volatiliteit (zie ook Kader 1). Ondanks deze risico's blijven wij vasthouden aan onze visie dat er geen algemene systeemcrisis zal uitbreken in de opkomende markten gedurende de voorspellingshorizon.

Kader 1 - Hobbelige toekomst voor de Zuid-Afrikaanse economie

Zuid-Afrika is een opkomende markt waar toenemende risico's en kwetsbaarheden in de komende jaren allicht zullen zorgen voor een hobbelig economisch parcours. Het land heeft in het verleden al eerder macro-economische ups en downs doorstaan en wordt reeds geruime tijd geplaagd door substantiële tekorten op zowel de lopende rekening van de betalingsbalans (geraamd op 3,5% van het bbp in 2018) als op de overheidsbegroting (geraamd op 4,4% van het bbp). Deze twin deficits maken Zuid-Afrika kwetsbaar voor negatieve (externe en interne) schokken, wat de financiering van het land kan doen opdrogen. Dat geldt met name voor de Zuid-Afrikaanse kapitaalrekening, aangezien een aanzienlijk deel daarvan bestaat uit portefeuillestromen, die over het algemeen volatieler zijn dan directe buitenlandse investeringen.

De jongste tijd ligt de nadruk vooral op de toekomstige overheidsfinanciën. Eind februari publiceerde de regering haar begrotingscontrole voor 2019. De begroting kreeg opmerkelijke aandacht om twee redenen. Een eerste is een financieringscrisis bij Eskom, een staatsbedrijf dat 95% van de elektriciteit in Zuid-Afrika produceert. De regering kwam niet alleen tussenbeide om Eskom te herstructureren, maar besliste ook om de komende drie jaar ten belope van jaarlijks 0,5% van het bbp steun te verlenen (in totaal 69 miljard ZAR). Een tweede belangrijke reden is dat Moody’s overweegt om de Zuid-Afrikaanse overheidsschuld te downgraden tot de junk status. Moody’s is het enige overblijvende grote ratingbureau dat Zuid-Afrika's langetermijnschuld in buitenlandse valuta de status van investment grade toebedeelt (momenteel Baa3). Met een herziening die eind maart staat gepland, was de begroting voor 2019 een uitgelezen kans om het ratingbureau duidelijk te maken dat de begrotingssituatie onder controle is en dat de overheidsschuld zich zal stabiliseren.

Hoewel de overheid niet heeft ingestemd met de overname van de schuld van Eskom, zal de steun voor het bedrijf in moeilijkheden de komende jaren wegen op de budgettaire saneringsinspanningen. Die hebben sowieso al te lijden onder een zwakke groei van de belastinginkomsten. Het tekort in het begrotingsjaar 2018/2019 bedroeg met 4,4% van het bbp 0,6 procentpunt meer dan in de begroting 2018 was voorzien, voornamelijk als gevolg van tegenvallende belastingontvangsten (zie figuur K1). Voorts is de doelstelling voor het tekort in het jaar 2019/2020 herzien naar 4,7% van het bbp (komende van 3,8% voorzien in de begroting 2018). Voor de jaren nadien gaat de Zuid-Afrikaanse overheid uit van een afnemend tekort, wat moet bijdragen tot een stabilisatie van de overheidsschuld op 60,2% van het bbp in 2023/2024. Moody’s zal allicht niet zo gemakkelijk te overtuigen zijn. Het ratingbureau reageerde alvast op de begroting voor 2019 met de opmerking dat het “een verdere verslapping van de budgettaire austeriteit” vaststelt en dat de overheid “slechts een beperkte budgettaire flexibiliteit heeft in een moeilijke economische omgeving".

Een verlaging van Zuid-Afrika’s kredietwaardigheid tot onder de investment grade status kan de economie ernstige schade toebrengen. Het zou tot een uitstroom van kapitaal en neerwaartse druk op de munt leiden. Ook de rente op de Zuid-Afrikaanse schuld zou oplopen, waardoor het voor de overheid nog moeilijker wordt om het begrotingstekort terug te dringen. Door de bezorgdheid van beleggers over een dergelijke situatie deprecieerde de Zuid-Afrikaanse rand de afgelopen maand al met ruim 5%. Het blijft afwachten waar de Zuid-Afrikaanse economie op afstevent. Op korte termijn is het uitkijken naar de op til staande ratingbeslissing van Moody's. Op langere termijn moet worden opgevolgd in welke mate de overheid haar beloftes om het begrotingstekort terug te dringen ook daadwerkelijk kan waarmaken.

Figuur K1 – Overheidsfinanciën in Zuid-Afrika (% van het bbp)

Bron: KBC Economics gebaseerd op South African National Treasury (2019 Budget)

Economische update regio

Economische update individuele landen (enkel in het Engels)

All historical rates/prices, statistics and graphs are up to date, up to and including 10 December 2018, unless otherwise stated. The views and forecasts provided are those prevailing on 10 December 2018.