Economische Vooruitzichten januari 2019

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De wereldeconomie is 2019 aarzelend gestart. Wereldwijd zwakkere sentimentsindicatoren en onrustige financiële markten wijzen erop dat het afbrokkelende vertrouwen de groeivooruitzichten kan temperen.

- In de eurozone blijven de recente data ontgoochelen, met onder meer een daling van de industriële productie in Duitsland, Frankijk, Italië en Spanje. Vermoedelijk viel de groei dus ook in het vierde kwartaal van 2018 lager uit dan voorheen verwacht en zal ook in 2019 de dynamiek zwakker zijn. De verzwakking van het vertrouwen in de verwerkende nijverheid en zwakkere industriële productie passen in het plaatje van een minder gunstig klimaat voor de internationale handel. Maar de vooruitzichten versomberen geenszins over de ganse lijn. Naar verwachting zal de economische groei in de eurozone in lijn blijven met wat op lange termijn houdbaar is (de potentiële groei) en zullen krappe arbeidsmarkten voor hogere lonen zorgen.

- Ook in de VS verslechterde het producentenvertrouwen in de verwerkende nijverheid nu duidelijk. Maar de economische groei zal er naar verwachting toch nog sterk blijven, terwijl de arbeidsmarkt erg goed blijft presteren. Ondanks dit laatste zorgen de lagere olieprijzen ervoor dat de inflatie vertraagde en hebben we onze inflatieverwachtingen lichtjes verlaagd. Als gevolg van de mildere inflatie-omgeving en de recente opmerkelijke matiging in de commentaren van de Fed hebben we ook onze verwachtingen voor de verdere verkrapping van het Fed-beleid neerwaarts bijgesteld tot nog slechts twee renteverhogingen in 2019.

- Op minder dan tien weken van de geplande brexit-datum blijft het compleet onduidelijk wat de toekomstige verhouding van het VK tot de EU zal zijn en hoe die gestalte zal krijgen. De verpletterende nederlaag van premier May in het VK-parlement bij de stemming over het akkoord dat ze sloot met de EU, gaf geen perspectief op een coherent alternatief. De financiële markten zijn tot het besluit gekomen dat een eerder softe brexit, allicht met enig uitstel, nu het meest waarschijnlijke scenario is. Maar de komende maand kan op dat vlak heel wat volatiliteit opleveren.

- Over het algemeen blijven de vooruitzichten voor de wereldeconomie nog goed, maar dat neemt niet weg dat de onzekerheid over de economische toestand verder toeneemt. Omdat beleggers verder hun toevlucht blijven zoeken tot activa van ‘veilige havens’ daalden de referentierentes op lange termijn. Hierin zal allicht niet snel verandering komen. Samen met de lichtjes lagere inflatievooruitzichten heeft dat ons ertoe aangezet om ook onze vooruitzichten te verlagen voor de rente op tienjarig overheidspapier in de VS en in Duitsland eind 2019.

2019 start voorzichtig

Na een volatiel einde van 2018 is de wereldeconomie 2019 aarzelend gestart. Wereldwijd zwakkere sentimentsindicatoren en onrustige financiële markten wijzen erop dat het afbrokkelende vertrouwen de groeivooruitzichten doet versomberen. Ook de harde economische cijfers signaleren dat de verwerkende nijverheid stoom aflaat, nu de onzekerheid over het internationale handelsklimaat blijft duren. De zwakkere vooruitzichten voor de vraag in de wereldeconomie kwam ook tot uiting in een daling van de olieprijs en de verwachtingen daarvoor, al speelde ook de volatiliteit op de financiële markten een rol bij de recente schommelingen op de oliemarkt.

De vooruitzichten zijn echter niet al kommer en kwel. De indicatoren van het producentenvertrouwen (PMI’s) zijn sinds begin 2018 wel beginnen dalen, maar ze wijzen in de meeste landen nog altijd op economische expansie (figuur 1). En hoewel de groei van de wereldeconomie naar verwachting zal vertragen tot 2020, blijft de economische groei in de meeste grote economieën boven of dicht tegen de potentiële groei, dat is de groei die op lange termijn kan worden volgehouden zonder spanningen in de economie te veroorzaken. Daarbij blijven de werkloosheidsgraden laag en de arbeidsmarkten krap, zodat de lonen zullen stijgen. Maar gezien de tegenwind vanuit verschillende richtingen waait, is grotere voorzichtigheid over de vooruitzichten op zijn plaats.

Figuur 1 - Wereldwijd producentenvertrouwen (PMI indexen, boven 50 wijst op economische expansie)

Nog geen herleving in de eurozone

Een reeks ontgoochelende data over de economie van de eurozone suggereren dat de bbp-groei in het vierde kwartaal zwakker was dan voorheen verwacht en dat 2019 zwak start. Het ondernemersvertrouwen blijft versomberen, in de verwerkende nijverheid zelfs voor de zesde maand op rij. Hoewel het in de dienstensectoren beter stand houdt, brokkelt het er toch ook al vijf maanden na mekaar af. Zowel in de verwerkende nijverheid als in de dienstensectoren blijft het niveau van het vertrouwen evenwel nog altijd op economische expansie wijzen, al geldt dat niet meer voor alle eurolanden. In Frankrijk en Italië zakte het vertrouwen onder dat niveau.

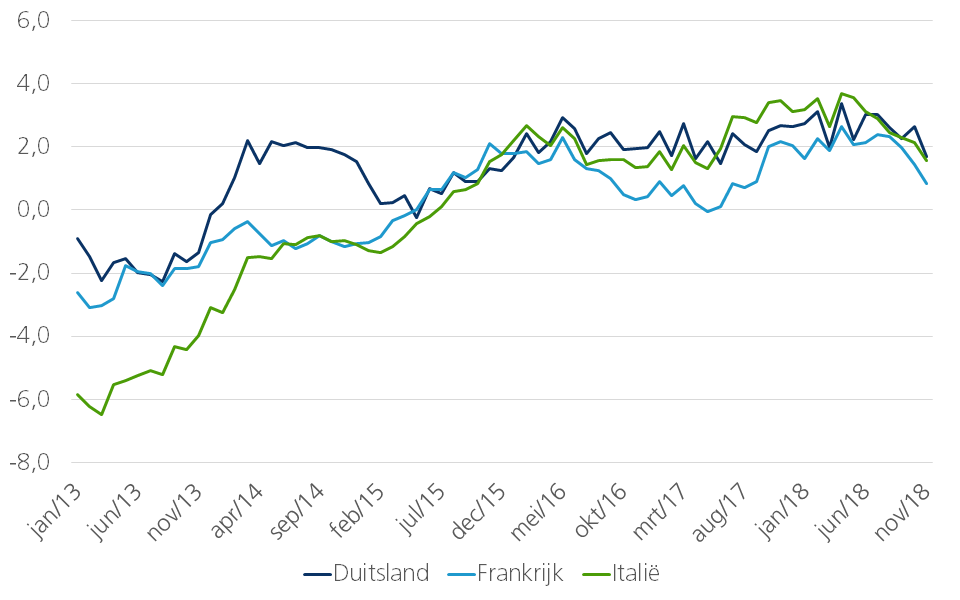

Dalend ondernemersvertrouwen is ook niet langer de enige indicator van de economische verzwakking. Ook de harde data verslechteren, zoals blijkt uit de opmerkelijke terugval van de industriële productie in november in Duitsland (-1,9% tegenover de voorgaande maand), Frankijk (-1,3%), Italië (-1,6%) en Spanje (-1,5%) (figuur 2). In december verzwakte in de eurozone ook het consumentenvertrouwen, al blijft dat beduidend sterker dan het ondernemersvertrouwen. Het vindt duidelijk steun in de voortdurende creatie van nieuwe jobs en stijgende lonen.

Figuur 2 - Industriële productie (Jaarwijziging in procent, 12-maands voortschrijdend gemiddelde)

De verzwakking van het vertrouwen in de verwerkende nijverheid en zwakkere industriële productie passen in het plaatje van een minder gunstige klimaat voor de internationale handel. De onzekerheid over de Amerikaans-Chinese handelsoorlog duurt voort. Tot nog toe heeft de tijdelijke 'wapenstilstand' tussen de VS en China niet geleid tot een akkoord dat het handelsconflict zou ontmijnen. Verder lijdt de economische groei in de EU, in het bijzonder in Duitsland, al sinds september onder tijdelijke factoren in de auto-industrie, zoals toegelicht in de KBC Economische Vooruitzichten van vorige maand. Hoewel die factoren uitdoven, hebben ze in het laatste kwartaal van 2018 vermoedelijk nog op de groei gewogen.

De recente cijfers wijzen er dus nog niet op dat op het erg zwakke derde kwartaal van 2018 in de eurozone een sterk herstel is gevolgd in het vierde kwartaal. Het recent gepubliceerde groeicijfer voor de Duitse economie over gans 2018 bevestigt onze verwachting dat de Duitse economie in het vierde kwartaal hersteld is van het zwakke derde kwartaal, maar dat dat groeiherstel uiterst matig is gebleven. Bijgevolg hebben we onze groeiraming vor de eurozone voor gans 2018 neerwaarts bijgesteld van 1,9% naar 1,8%.

Ook in de eerstkomende maanden zullen de grotere onzekerheid en de verslechtering van het producenten- en consumentenvertouwen voor tegenwind blijven zorgen. Op wereldvlak blijven de onzekerheid over de brexit en de handelsoorlog daartoe bijdragen. Binnen de eurozone weegt nu ook het protest van de ‘gele hesjes’ in Frankrijk op het vertrouwen en de groei, zonder perspectief op een snelle uitweg. De sociale onrust lijkt zich eerder te verspreiden over Europa. Ondertussen blijft Italië met structurele uitdagingen kampen. De Italiaanse regering bereikte met de Europese Commissie een akkoord over een begrotingstekort van 2,04% van het bbp in 2019. Maar dat belet niet dat dit thema later in het jaar weer kan opduiken.

Aangezien er dus uit verschillende richtingen tegenwind waait, hebben we ook onze groeiverwachting voor 2019 lichtjes verlaagd tot 1,5%. Dat is nog altijd geen somber vooruitzicht. Dat groeitempo ligt nog in lijn met de potentiële groei, dat is het groeitempo dat op lange termijn kan worden volgehouden zonder spanningen in de economie te veroorzaken. De werkloosheid ligt op het laagste peil sinds de financiële crisis en blijft dalen. De krappere arbeidsmarkten zullen de lonen doen stijgen, wat op zijn beurt de consumptie zal ondersteunen.

Zachte, maar niet rimpelloze brexit

In het VK bleef de economische groei licht positief, al is er ook daar van een vertraging sprake. Tal van indicatoren, zoals het consumentenvertrouwen, de woningverkopen en de bedrijfsinvesteringen wijzen erop dat de Britse economie lijdt onder de onzekerheid van de brexit. Die voortdurende onzekerheid over de modaliteiten en de timing maken ook de vooruitzichten voor het komende jaar erg onduidelijk. De verpletterende nederlaag in het parlement bij de stemming over het akkoord tussen premier May en de EU impliceert in principe dat het VK de EU op 29 maart zal verlaten zonder akkoord. De financiële markten zijn er evenwel van overtuigd dat dit niet zal gebeuren, omdat er in het Britse parlement een meerderheid tegen zo een ‘no deal’ brexit bestaat. Het probleem is echter dat er ook een meerderheid blijkt te bestaan tegen zowat alle mogelijke alternatieven.

Over het algemeen wordt ervan uitgegaan dat de overige 27 EU-landen met een tijdelijk uitstel akkoord zullen gaan. Dat betekent dat het VK eind maart niet uit de EU moet tuimelen (het Europees Hof van Justitie besliste dat het VK de brexit onder bepaalde voorwaarden kan terugdraaien). Maar er zijn serieuze praktische problemen, zoals de Europese verkiezingen in mei en de complete afwezigheid van een werkbaar voorstel in het Britse parlement. De financiële markten gaan ervan uit dat er een soort van ‘zoethouder’ komt, die inhoudt dat de brexit wordt uitgesteld, omdat een ‘no deal’ brexit erg schadelijk zou zijn voor het VK. Ook voor de andere EU-economieën zou dat serieuze nadelige gevolgen hebben, zeker nu de economische groei al aan het vertragen is.

In de eerstkomende weken kunnen de verwachtingen nog snel en herhaaldelijk veranderen. De moeilijkheid om tot een werkbaar compromis te komen kan op de financiële markten nog voor grote volatiliteit wegens brexit-bekommernissen zorgen. Maar deze gang van zaken ligt volledig in ons scenario van een zachte, maar niet rimpelloze brexit.

VS-economie op schema, ondanks woelige markten

In de voorbije maanden was de VS-economie een sterkhouder van de wereldeconomie, maar nu ontsnappen ze niet langer aan een versombering van het vertrouwen. De ISM-indicator van het vertrouwen in de verwerkende nijverheid viel terug van 59,3 in november tot 54,1 in december. Ook de recente volatiliteit op de financiële markten weerspiegelt onder meer de bezorgdheid dat de lange, opwaartse conjunctuurcyclus van de VS-economie over zijn piek is. In de tijdelijke inversie van de VS-rentecurve (waarbij het niveau van de lange rente onder dat van de korte daalde) zagen sommigen de voorbode van een economische verslechtering in de VS.

Toch zal de groei van de VS-economie, ondanks wat vertraging, naar verwachting boven de potentiële groei blijven in 2019 en 2020. De arbeidsmarkt blijft erg krap en de voortdurende versnelling van de loongroei zal de gezinsbestedingen voeden. Ondanks geleidelijk toenemende neerwaartse risico’s (zie verder), laten we daarom onze groeiverwachtingen voor de VS-economie ongewijzigd op 2,9% voor 2018, 2,5% voor 2019 en 2,0% voor 2020. Zo een beperkte vertraging van het gemiddelde groeitempo weerspiegelt het einde van de economische cyclus.

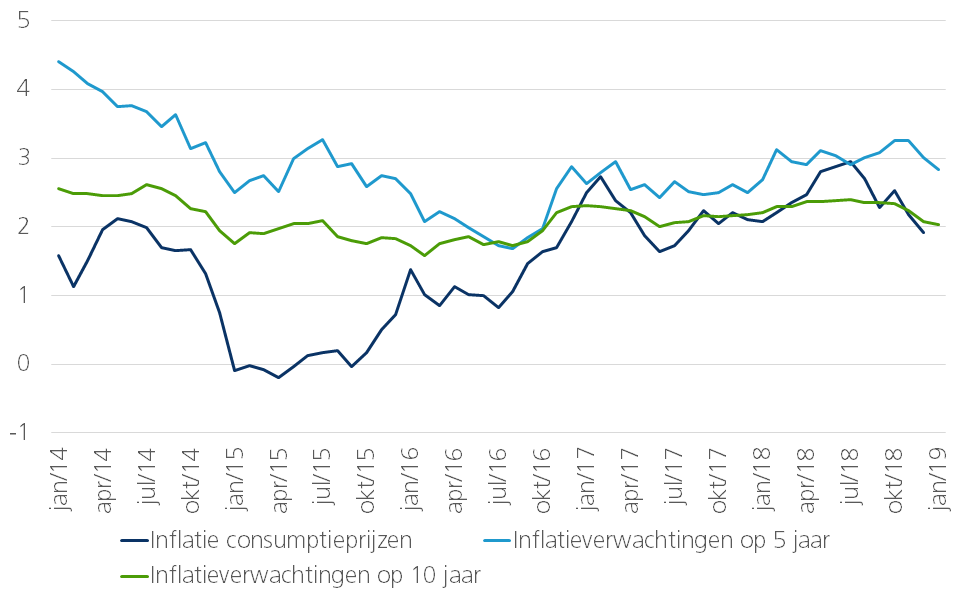

Ondanks de sterke economische groei en stijgende lonen zijn de inflatie en de inflatieverwachtingen in de VS gedaald (figuur 3). Dat lag in lijn met de daling van de olieprijs.

Figuur 3 -Inflatie-indicatoren voor de VS (jaarwijziging consumptieprijsindex, in %)

We verwachten dat de olieprijs min of meer zal stabiliseren, waardoor de inflatie in 2019 wat zal afnemen, hoewel de krappe arbeidsmarkt de kerninflatie enigszins zal opdrijven. We hebben ons vooruitzicht voor de gemiddelde jaarstijging van de consumptieprijsindex in 2019 verlaagd van 2,5% tot 2,2%.

De inflatie zal naar verwachting dus dichter bij de doelstelling van de Fed blijven. Daardoor zal de centrale bank geneigd zijn om haar beleid minder agressief te verkrappen dan we voorheen dachten. We hebben in onze vooruitzichten het pad van verdere rentestijging dan ook naar beneden gebracht, in lijn met wat de Fed zelf vooropstelt. Concreet verwachten we nu nog maar twee in de plaats van vier renteverhogingen in 2019 (zie ook kader 1: Waarom de Fed minder agressief zal zijn).

Kader 1 – Waarom de Fed minder agressief zal zijn

In de voorbije maanden zijn de vooruitzichten voor de VS-economie gunstig gebleven, hoewel er ook enkele risico’s de kop opstaken. De commentaren van de Fed over het te verwachten monetaire beleid zijn daarentegen duidelijker opgeschoven van een eerder agressief beleid naar meer accommoderend beleid. In oktober 2018 suggereerde Fed-voorzitter Powell nog dat de beleidsrente een heel eind verwijderd was van het neutrale niveau. Hij liet dus verstaan dat er nog een beduidende rentestijging in de pijplijn zat. In januari 2019 liet hij daarentegen uitschijnen dat een pauze in de verkrapping van het monetaire beleid aangewezen zou kunnen zijn. De financiële markten pasten hun verwachtingen in die zin aan. Voor 2019 verwachten zij nu geen verhoging van de beleidsrente meer en achten zij een verlaging zelfs meer waarschijnlijk dan een verhoging.

Er kunnen verschillende redenen zijn waarom Powell’s commentaren van toon veranderden. Ten eerste, maakte het vooruitzicht dat de economische groei zou vertragen de markten nerveus over het vooruitzicht van een agressieve verkrapping van het beleid in 2019, zelfs al zou de economische groei boven het potentieel blijven. Strakkere financiële voorwaarden en bezorgdheid over de vermindering van de liquiditeit in de wereldeconomie hebben er allicht toe bijgedragen dat de financiële markten in woeliger water terecht zijn gekomen. Zelfs commentaren van Powell waarbij hij liet uitschijnen dat de afbouw van de Fed-balans gewoon zou worden voortgezet, zorgden voor een terugval van de aandelenmarkten. Powell nuanceerde deze uitspraak dan ook door te stellen dat de Fed niet zou aarzelen om de afbouw bij te stellen, als de omstandigheden dat zouden vragen.

Naast bezorgdheid over de reactie van de financiële markten weerspiegelt de wijziging in de commentaren van de Fed over het toekomstige monetaire beleid allicht ook een gematigder vooruitzicht voor de inflatie. Zowel de cijfers over de feitelijke inflatie als de inflatieverwachtingen zijn in de VS recent verlaagd. Dat is het gevolg van de lagere olieprijs en de neerwaartse bijstelling van de verwachtingen daaromtrent. En het gebeurt ondanks de krappe arbeidsmarkt en de verwachting dat die de loongroei zal blijven aanwakkeren. Als de inflatie dichter bij de doelstelling van de Fed blijft, creëert dat voor de centrale bank inderdaad ruimte om een adempauze in de verkrappingscyclus in te lassen. Ze zou hem zelfs vlugger dan aanvankelijk voorzien kunnen beëindigen.

Gezien de wijzigingen in de Fed-commentaren en de bijstelling van ons inflatievooruitzicht, verwachten we nu nog slechts twee in de plaats van vier verhogingen van de beleidsrente: één in het eerste kwartaal en één in het derde. Dat zou meteen het einde van de verkrappingscyclus zijn. Als het vertrouwen verder verzwakt, bestaat het risico dat de Fed de cyclus sneller beëindigt.

Overigens zijn in de voorbije weken een aantal neerwaartse risico’s voor de Amerikaanse economie nadrukkelijker op het voorplan gekomen. Ten eerste, wordt het nu duidelijker dat ook de Amerikaanse economie niet immuun is voor de verzwakking van de economische indicatoren elders in de wereld, van de eurozone tot in China (zie kader 2: Toenemende hoop voor een akkoord in de handelsoorlog). Samen met de onzekerheid over de handelsspanningen fnuikt dat ook de Amerikaanse uitvoer- en investeringsgroei. Ten tweede geraakt het effect van de belastingverlagingen, die de economie in 2018 een boost hebben gegeven, stilaan uitgewerkt. In de plaats van stimulerende belastingverlagingen kan er nu economische tegenwind komen als gevolg van moeilijkheden in de binnenlandse politiek, zoals, bijvoorbeeld, de huidige shutdown van een aantal overheidsdiensten. Die is nu al de langste uit de Amerikaanse geschiedenis. Hoe langer hij duurt, hoe meer hij het vertrouwen dreigt aan te tasten. Momenteel worden 800.000 ambtenaren en 1,3 miljoen contractuele tegenpartijen niet betaald. Verschillende overheidsagentschappen hebben het grootste deel van hun normale activiteiten teruggeschroefd. Dat kan domino-effecten in de economie veroorzaken. In het verleden hadden shutdowns slechts tijdelijke effecten. De meeste ambtenaren (maar niet de contractuele tegenpartijen) werden nadien betaald. Maar de lengte van de huidige shutdown is zonder voorgaande. Het valt dus af te wachten welke impact hij op het consumenten- en producentenvertrouwen zal hebben.

Kader 2 – Toenemende hoop op een akkoord in de handelsoorlog

De negatieve invloed van de handelsoorlog tussen de VS en China begint door te sijpelen in de wereldeconomie. Wereldwijd brokkelt het producentenvertrouwen af. Het weegt zwaar door in de verwerkende nijverheid. De groeivertraging in China doet nog meer vrezen voor de internationale economische omgeving. In december 2018 spraken beide partijen af om gedurende drie maanden geen tariefverhogingen door te voeren. Deze ‘wapenstilstand’ nam een deel van de spanning weg, maar bracht zeker geen einde aan de onzekerheid. Als vóór 2 maart 2019 geen akkoord wordt bereikt, zal de VS de tarieven op USD 200 miljard invoer uit China optrekken van 10% naar 25%. Waarschijnlijk zullen de Chinese autoriteiten vergeldingsmaatregelen nemen, die allicht ook niet-tarifaire maatregelen zullen bevatten. Deze verdere escalatie van het conflict zou wereldwijd negatieve gevolgen hebben voor het vertrouwen en de economische groei.

Uit de lopende onderhandelingen tussen de VS en China kwamen optimistische signalen. De gesprekken duurden langer dan gepland en een nieuwe ronde van handelsgesprekken in Washington wordt verwacht. De groeivertraging in China en de toegenomen volatiliteit op de financiële markten in de VS zijn voor beide partijen een prikkel om een verdere escalatie van het conflict te vermijden en een akkoord te vinden.

Maar een akkoord bereiken blijft een hachelijke onderneming. China kan moeilijk instemmen met de eisen van de VS. Die vragen een vermindering van het bilaterale handelstekort met China, een ruimere toegang tot de Chinese markt en een betere behandeling van Amerikaanse bedrijven in China. Ook een manier om de Chinese toegiften te monitoren zit in het eisenpakket. Structurele topics, die verband houden met technologie en intellectuele eigendom, zijn bovendien te gecompliceerd om in een kort tijdsbestek van slechts enkele weken te worden beslecht. Een verdere escalatie van de handelsoorlog blijft dan ook een belangrijk neerwaarts risico voor de wereldeconomie.

Ten slotte suggereerden in de voorbij maanden een aantal indicatoren dat de Amerikaanse huizenmarkt enigszins verzwakt. Het laatste Beige book van de Fed wees er eveneens op dat de Amerikaanse economie nog altijd tegen een stevig tempo aan het groeien is, maar dat er wat vertraging zit aan te komen en dat er hier en daar signalen opduiken die op een toename van de neerwaartse risico’s wijzen. Kortom, het mag geen complete verrassing zijn dat de Fed de woorden ‘voorzichtigheid’ en ‘geduld’ vaker in de mond begint te nemen, temeer daar ook de financiële markten signaleren dat de Fed niet te ver mag gaan in haar verkrapping van het monetaire beleid.

Marktvolatiliteit en vlucht naar 'veilige havens'

De vooruitzichten voor de wereldeconomie blijven relatief goed, met economische groei boven of op het niveau van zijn potentieel en krappe arbeidsmarkten die de lonen doen stijgen. Maar toch wordt met toenemend ongemak naar de toekomstige ontwikkelingen gekeken (zie KBC Economisch Opinie van 14 januari 2019). Dat werd in de voorbije maanden deels weerspiegeld in de fors toegenomen turbulentie en volatiliteit op de financiële markten. Ook de volatiliteit van de olieprijs wijst op toenemende onzekerheid over de toekomstige vraag (zie kader 3: Lagere olieprijzen en zwakkere vraag). In deze omstandigheden is grotere voorzichtigheid gewettigd.

Kader 3 – Lagere olieprijzen en zwakkere vraag

De energiemarkten werden in de voorbije maanden gekenmerkt door een opvallende volatiliteit. Met grote tussentijdse schommelingen daalde de prijs voor een vat ruwe Brent olie van USD 85 begin oktober 2018 tot momenteel ongeveer USD 60. De grote volatiliteit op de oliemarkten is tot op zekere hoogte de weerspiegeling van de grotere volatiliteit op de financiële markten. De versombering van het sentiment, toenemende nervositeit over een mogelijke verslechtering van de economie, de uitdoving van het onconventionele monetaire beleid en een waslijst risico’s boven de wereldeconomie dragen daartoe bij.

We hebben ons olieprijsvooruitzicht voor de lange termijn neerwaarts bijgesteld. Tegen eind 2019 zou het prijsherstel beperkt blijven tot USD 65 per vat, waarna in 2020 opnieuw een daling zou volgen tot USD 60 per vat tegen het jaareinde. Hierbij spelen een aantal aanbodfactoren een rol. Maar de neerwaartse herziening en in het bijzonder de verwachte daling in 2020 weerspiegelen ook de zwakkere vraag naarmate de bbp-groei wereldwijd vertraagt. De lagere olieprijs is dus maar gedeeltelijk te beschouwen als een positieve, exogene schok voor de wereldeconomie. De positieve invloed ervan op de economische groei zal dan ook vrij beperkt zijn.

In vergelijking met 2018 zal de economische groei in 2019 lager uitvallen, zowel in de VS, de eurozone als China. Nu de centrale banken hun monetaire beleid normaliseren of er althans over praten, dreigt de overvloed aan liquiditeit van het onconventionele monetaire beleid op te drogen. Gelijktijdig houden de neerwaartse risico’s, die al geruime tijd over de wereldeconomie hangen, hardnekkig stand. Ze houden verband met de brexit, de handelsoorlogretoriek en -maatregelen van de VS, de wereldwijd groeiende schuldenberg en bezorgdheid over Italië.

Zoals we vorige maand al hebben beklemtoond, is het tegen de achtergrond van de talrijke en hardnekkige neerwaartse risico’s niet verrassend dat beleggers hun toevlucht zoeken in activa van ‘veilige havens’. Deze ‘vlucht naar kwaliteit’ dreef de tienjarige rente in de VS en Duitsland opnieuw naar beneden. De verwachte stijging van de lange rente, in lijn met de macro-economische fundamenten, is er dus niet gekomen. De normale vergoeding voor de lange looptijd van een lening blijft daardoor artificieel laag in Duitsland.

Hierin zal niet snel grote verandering komen, want verschillende factoren zullen ervoor zorgen dat de huidig toestand blijft duren. De inflatieverwachtingen worden lichtjes neerwaarts aangepast, de vlucht naar 'veilige havens' zal blijven en technische en politieke factoren houden het aanbod van Duits overheidspapier schaars. Wij hebben onze verwachting voor eind 2019 voor de rente op zowel Amerikaans als Duits tienjarig overheidspapier verlaagd tot 3,25% en 0,8%.

Economische update regio

Economische update individuele landen (enkel in het Engels)

All historical rates/prices, statistics and graphs are up to date, up to and including 10 December 2018, unless otherwise stated. The views and forecasts provided are those prevailing on 10 December 2018.