Onmogelijke strijd tegen self-fulfilling prophecies

Wie rekende op een rustige kerstperiode was eraan voor de moeite,

althans voor wie de financiële markten opvolgt. De aanzienlijke

volatiliteit en correctie op de beurzen wereldwijd volgde op

bezorgdheid over een groeivertraging in de wereldeconomie. De groei

vertraagt door structurele en laat-cyclische factoren, maar ook door

een verslechtering in het economisch sentiment gestuwd door

aanhoudende negatieve risico’s. Bovendien verspreidt het pessimisme

zich nationaal en internationaal. Ongeacht de economische feiten

ondersteunt dit proces de groeivertraging. Dergelijke negatieve trend

ombuigen heeft weinig kans op slagen. Veeleer zijn nieuwe, positieve

factoren nodig voor een gunstigere evolutie in de economische

vooruitzichten.

De groei in de wereldeconomie vertraagt. Het is nu al duidelijk dat dit de kernboodschap zal zijn van het IMF op het Wereld Economisch Forum in Davos in de halfjaarlijkse update van de economische vooruitzichten. De groeivertraging is enerzijds structureel en anderzijds te wijten aan evoluties in het economisch sentiment. De structurele redenen voor de groeivertraging vinden we onder andere in de VS en China. De VS beleefden een van hun langste periodes van hoogconjunctuur ooit. De geleidelijke oververhitting van de Amerikaanse economie, zoals momenteel blijkt uit blijvend sterke jobcreatie en versnelde loongroei, zal uitmonden in een afkoeling. Dat behoort tot het normale verloop van een economische cyclus en vormt op zich geen probleem. De Fed heeft intussen de rente behoorlijk kunnen optrekken, waardoor een relatief zachte landing in de Amerikaanse economie het meest waarschijnlijke scenario is op dit moment. Dat verklaart mogelijk ook waarom de correcties op de Amerikaanse beurzen al bij al beperkt bleven. De groeivertraging in China is eveneens structureel. China is al lang niet meer de ‘fabriek van de wereld’ die standaardproducten aflevert op basis van een arbeidsintensief productieproces. Het Chinese productieapparaat richt zich meer en meer op de ontwikkelende binnenlandse markt, met toenemende aandacht voor dienstensectoren en technologische activiteiten. Dat transitieproces verloopt soms hobbelig en kost handenvol geld waardoor de Chinese schuldenberg blijft groeien. De Chinese groeiprestaties blijven behoorlijk, maar het groeipeil staat duidelijk onder druk. De Amerikaans-Chinese handelsoorlog, in het bijzonder de effectief ingevoerde tariefverhogingen, begint op beide grote economieën te wegen en zorgt voor bijkomende afkoeling.

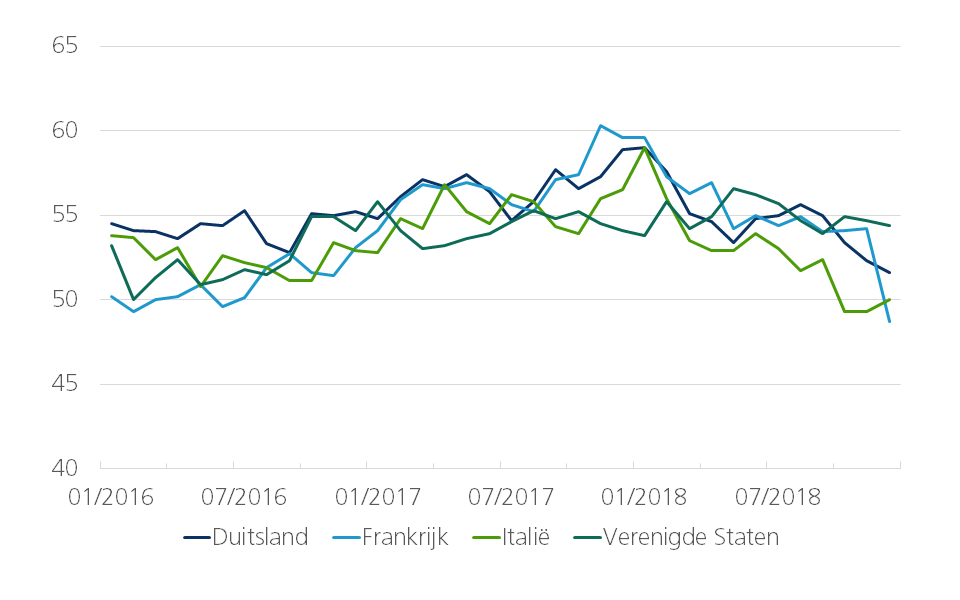

Naast een structurele verslechtering in de economische vooruitzichten spelen ook vele emotionele factoren. Een hele resem risicofactoren staan in schril contrast met de nog steeds behoorlijke groeiprestaties wereldwijd. Vooral de persistentie van de risico’s valt op. Zo prijken de brexit, de handelsoorlog, toenemende schulden en bezorgdheid over de Italiaanse economie al lange tijd op de lijst. Worst case scenario’s zijn tot op heden uitgebleven, maar het is duidelijk dat ze meer en meer wegen op het sentiment (zie figuur 1).

Figuur 1 - Samengestelde indicator ondernemersvertrouwen (index, boven 50 = expansie)

Bron: KBC Economics gebaseerd op Markit

Het economisch sentiment verslechtert wereldwijd ook doordat consumenten en ondernemers naar elkaar luisteren. Economisten, analisten en journalisten doen er nog een schepje bovenop door de onheilspellende boodschap te herhalen en te verspreiden. Pessimisme verspreidt zich op deze manier, zowel binnen de landsgrenzen als internationaal, vaak zonder rekening te houden met de eigen specifieke omstandigheden. Internationaal ontstaat hierdoor een gesynchroniseerde verslechtering in het sentiment, ondanks aanzienlijke structurele verschillen in de economische toestand van landen. Wat fundamenteel geen enkele economische rationaliteit heeft, manifesteert zich niettemin, simpelweg omdat het mainstream gedachtengoed wordt. Economisch omschrijven we dit als self-fulfilling prophecies, gebeurtenissen die worden uitgelokt gewoon doordat ze algemeen worden verwacht.

Self-fulfilling prophecies zijn een veelvoorkomend verschijnsel in de economie. De strijd tegen self-fulfilling prophecies is moeilijk, zo niet onmogelijk. Het vraagt inzicht en durf om tegen dergelijke trends in te gaan. De verleiding is groot om als analist of trendwatcher mee te gaan in het mainstream denken, en mogelijk zelfs om het negatieve sentiment nog te versterken in een poging originele standpunten in te nemen. Toch kan een degelijke economische analyse niet anders dan rekening houden met deze self-fulfilling prophecies. De realiteit is dat eens een dergelijk proces in gang is gezet, het moeilijk is om de trend te keren. Hierdoor ontstaat een soort ‘perpetuum mobile’, dat zelfvernietigend werkt voor de economische vooruitzichten.

De strijd tegen self-fulfilling prophecies is dan meestal ook een onmogelijke strijd. Veel waarschijnlijker is dat nieuwe factoren de verwachtingen en vervolgens de economische realiteit opnieuw verbeteren. Naast neerwaartse risico’s is elk economisch scenario immers ook onderhevig aan opwaartse risico’s. Deze laatste krijgen in het publiek debat vaak onvoldoende aandacht. Slecht nieuws verkoopt immers beter.

Ook op dit ogenblik zijn er heel wat opwaartse risico’s ten opzichte van het consensus-scenario. Zo is er een keerzijde aan de medaille bij de neerwaartse risico’s. Het valt bijvoorbeeld niet uit te sluiten dat het Verenigd Koninkrijk binnen de EU blijft, gegeven de politieke turbulenties. Daarnaast zijn er andere factoren die mogelijk een positieve stimulans zullen geven aan de economie. De strijd van de gele hesjes, die internationaal meer en meer navolging krijgt, doet de Europese en nationale politieke agenda’s bewegen in de richting van maatregelen die de koopkracht ten goede komen. Een meer stimulerend fiscaal beleid kan positief zijn voor de groei, mits het hand in hand gaat met verdere structurele hervormingen. Ook de normalisatie van het monetair beleid kan helpen. Amerikaanse academici toonden aan dat de Amerikaanse conjunctuur versterkte nadat de Fed haar monetair beleid verstrakte. Hoopvol nieuws voor de Europese economie als straks ook de ECB haar monetair beleid verder zal normaliseren. Ook technologische innovatie kan positieve verrassingen opleveren, in de vorm van productiviteitswinst of nieuwe producten en diensten. De bedrijfswereld heeft de afgelopen jaren immers behoorlijk geïnvesteerd. Mogelijk moeten nog heel wat vruchten worden geplukt.

Het is duidelijk dat 2019 een belangrijk jaar wordt voor de wereldeconomie. De economisch groei blijft behoorlijk, maar staat onder druk. Ofwel komen de self-fulfilling prophecies uit en weegt het negatief sentiment door, ofwel nemen positieve ontwikkelingen het voortouw. Puur rationeel bekeken is het eerste quasi een zekerheid en het tweede zeker niet onwaarschijnlijk. Netto betekent dit dat de kans op een groeivertraging vanaf 2019 bijzonder hoog is. Maar luister hier vooral niet naar … want dan krijgen we opnieuw een self-fulfilling prophecy.