Economische Vooruitzichten april 2019

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- Recente activiteits- en vertrouwensindicatoren wijzen op een aanhoudende en synchrone neerwaartse trend van de groei van de wereldeconomie. Die zwakte situeert zich nog altijd in de verwerkende nijverheid. Intussen houdt de dienstensector, die meer op de binnenlandse vraag is gericht, goed stand.

- Voor de eurozone verwachten we een groeiherstel in de tweede helft van 2019. Een cruciale component van dit scenario is een geleidelijk herstel van de Duitse economie na de teleurstellende prestaties van de afgelopen maanden. Zo’n herstel is inderdaad waarschijnlijk om een aantal redenen. Ten eerste zullen verstorende factoren zoals de invoering van nieuwe CO2-emissieregels in de automobielindustrie geleidelijk zijn uitgewerkt, terwijl de verstoring van de toeleveringsketen door de uitzonderlijke droogte vorig jaar in belangrijke mate al achter de rug is. Ten tweede zal de verdere kering van de voorraadcyclus tijdelijk de groei mee ondersteunen. Ten derde is het klimaat op de financiële markten wereldwijd stimulerender geworden in vergelijking met eind 2018. Centrale banken stellen in hun communicatie een meer groei-ondersteunend beleid in het vooruitzicht en de langetermijnrente is gedaald. Ook de Chinese beleidsstimuli zullen allicht een positieve bijdrage leveren aan de Duitse groei.

- De onzekerheden in de wereldeconomie blijven groot en talrijk. Door het nieuwe brexit-uitstel blijft de grote onzekerheid aanhouden voor Britse bedrijven, voor Britse handelspartners en voor de wereldeconomie als geheel. We bevestigen ons scenario dat er uiteindelijk een overeenkomst komt die desastreuze economische gevolgen vermijdt voor het VK en de EU. Hoe langer de onzekerheid echter duurt, hoe meer het vertrouwen wordt aangetast en investeringsbeslissingen worden uitgesteld. Ook het risico van een escalatie van het handelsgeschil tussen de VS en de EU blijft op de agenda, ondanks de verwachte (her)start van het bilaterale handelsoverleg.

- Recente conjunctuurindicatoren inspireerden de grote centrale banken niet om hun voorzichtige aanpak te wijzigen. Integendeel, op basis van de recentste inflatie- en groeicijfers hebben zowel de Fed als de ECB hun houding versoepeld. Voor de ECB betekent dit dat ze te vroegste in 2020 zal beginnen met de normalisering van haar beleidsrente. Voor de Fed houden we nu rekening met een eerste renteverlaging in 2020 als reactie op de vertraging van de Amerikaanse economie. Tegen die achtergrond zullen de langetermijnrentes in 2019 laag blijven.

Synchrone groeivertraging

Als laatste in de rij van internationale instellingen heeft het IMF zijn groeiprognoses voor de wereldeconomie neerwaarts bijgesteld. Het IMF verwacht dat zowel de ontwikkelde en opkomende economieën, als de ontwikkelingslanden in 2019 een aanzienlijke groeivertraging zullen kennen.

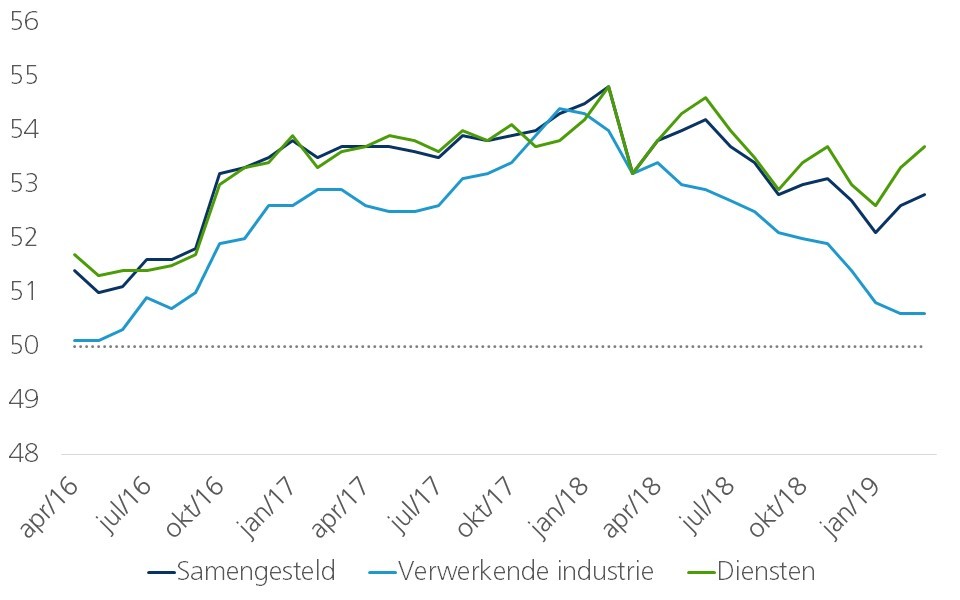

Recente activiteits- en vertrouwensindicatoren wijzen er inderdaad op dat de synchrone neerwaartse trend van de wereldwijde economische groei voortduurt. De zwakte situeert zich nog altijd in de verwerkende nijverheid (figuur 1). Intussen houdt de dienstensector, die meer op de binnenlandse vraag is gericht, goed stand. Het wereldwijde producentenvertrouwen (PMI) voor de dienstensector steeg in maart voor de tweede maand op rij. Het huidige peil van 53,7 ligt weliswaar onder de piek van begin 2018. Het wijst echter nog altijd op een robuust ondernemersvertrouwen in de dienstensector, ondanks de groeivertraging in de verschillende regio's en de onzekerheid die nog een belangrijke rol speelt. De sterke binnenlandse vraag, met name in de ontwikkelde economieën, is allicht een van de factoren achter deze veerkracht van de dienstensector.

Figuur 1 - Zwak vertrouwen gecontreerd in verwerkende nijverheid (index vertrouwen aankoopdirecteuren (PMI), wereldwijd, 50 = neutraal niveau)

In tegenstelling tot de geografisch synchrone trend in 2019, bevestigen de jongste IMF-prognoses onze verwachting dat sommige regio's in 2020 waarschijnlijk zullen profiteren van een groeiherleving. Met name voor de eurozone bevat ons scenario een aantal tijdelijke factoren die dit jaar op de groei wegen, maar die later dit jaar een herstel erg waarschijnlijk maken.

Een van die ondersteunende factoren zijn de bijkomende Chinese budgettaire en monetaire beleidsmaatregelen. Sommige positieve effecten worden al zichtbaar. Zo klaarden de indicatoren van het Chinese producentenvertrouwen de voorbije maanden opnieuw op. De maatregelen van de regering en de centrale bank om de economische groei te stabiliseren en een ‘harde landing’ te voorkomen, speelden hierbij allicht een rol. De positieve signalen uit het handelsoverleg tussen de VS en China droegen allicht ook bij aan de verbetering van het producentenvertrouwen (zie kader 2). Ook de Chinese consumenten profiteren blijkbaar van de stimuleringsmaatregelen, zoals blijkt uit de groei van de kleinhandelsverkopen die opnieuw toeneemt. Ons scenario blijft er dus een van een geleidelijke Chinese groeivertraging (geen ‘harde landing’). Aangezien de Chinese markt een belangrijke uitvoerbestemming is voor veel landen en producten, zal een sterkere Chinese economische activiteit zorgen voor positieve internationale spill-over-effecten. Die zullen bijdragen tot het wereldwijde groeiherstel dit en volgend jaar.

In het algemeen doen de opkomende markten het relatief goed in de context van de toegenomen internationale onzekerheden en de versombering van het internationale handelsklimaat. Het producentenvertrouwen is in alle regio's (bijvoorbeeld in Brazilië, Rusland en India) op een solide niveau. Hoewel met name de opkomende markten in Azië te lijden hebben onder de Chinese groeivertraging en de handelsoorlog tussen China en de VS, blijven hun economieën behoorlijk veerkrachtig. Daarom zien we geen signalen die voor de nabije toekomst wijzen op een systemische crisis in de opkomende markten. Er zijn echter nog altijd landspecifieke kwetsbaarheden. De recente gebeurtenissen in Turkije hebben geïllustreerd dat dergelijke risico's zullen blijven bijdragen tot volatiliteit op de financiële markten (zie kader 1).

Kader 1 - Turkse groeivertraging heeft gevolgen voor de uitslag van de lokale verkiezingen

Eind maart trokken de Turkse kiezers naar de stembus voor de lokale verkiezingen. Het betrof de eerste verkiezingen sinds de grote grondwetswijzigingen en de overgang naar een presidentieel regime vorig jaar. Hoewel de AKP - de partij van president Erdogan - de grootste partij van het land bleef (44%), kreeg ze een zware klap. Ze verloor de controle over de hoofdstad Ankara en de grote economische centra van Istanbul en Izmir aan de belangrijkste oppositiepartij (CHP). De oppositie kreeg zo greep op het enige machtscentrum buiten het voor de rest gecentraliseerde presidentiële regime.

Een van de belangrijkste redenen voor de slechter dan verwachte verkiezingsresultaten voor de regerende partij is de zwakke economische groei. De aanleiding daarvoor was de muntcrisis aan het einde van de zomer van 2018, toen de Turkse lira met meer dan 30% in waarde daalde tegenover de USD. De onderliggende macro-economische onevenwichtigheden - een zwakke externe positie en een grote afhankelijkheid van de volatiele instroom van kortetermijnkapitaal – kwamen duidelijk tot uiting. Hierdoor is de Turkse economie voor het eerst in tien jaar tijd in een recessie beland: het reële bbp daalde in het derde kwartaal en vierde kwartaal van 2018 met respectievelijk 1,6% en 2,4% tegenover het kwartaal voordien (figuur K1.1).

Voor dit jaar verwachten we dat de economie met 1,5% zal krimpen, waarbij de risico’s neerwaarts gericht zijn. De oorzaken zijn de snelle krimp van de binnenlandse vraag door het abrupt stilvallen van de instroom van kapitaal en de daaropvolgende kredietschaarste. Bovendien wijst niets erop dat de economische groei zich in de nabije toekomst zal herstellen. De economische fundamenten blijven immers zwak en uiterst fragiel: de bedrijfsbalansen zijn kwetsbaar, de deviezenreserves zijn beperkt en de lira blijft volatiel. Bovendien blijft de externe economische omgeving zwak door de groeivertraging van de EU-economie, de belangrijkste handelspartner van Turkije. De komende verkiezingsvrije jaren lijken dan ook een geschikt moment voor hervormingen die de Turkse economische fundamenten versterken. Om die doelstelling te bereiken, moeten er echter een aantal ingrijpende wijzigingen in het economisch beleid komen (zie ook de KBC Economische Opinie van 5 april 2019 ).

Figuur K1.1 - Turkse economie in recessie (kwartaalwijziging reële bbp, in %)

Bron: KBC Economics gebaseerd op TurkStat

Duitse groeiopleving

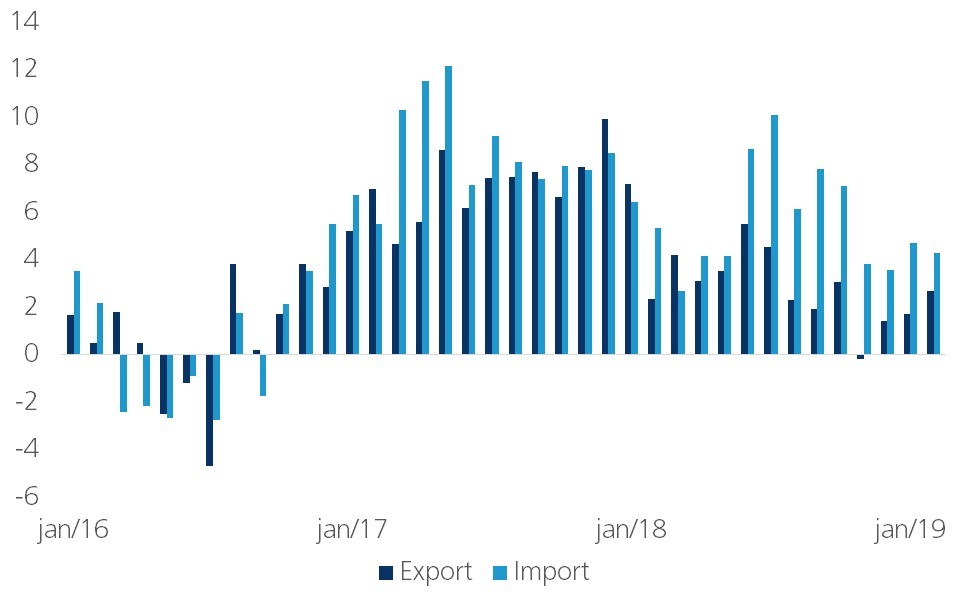

Een belangrijke component van ons groeiscenario voor de economie van de eurozone is de verwachte opleving van de Duitse economie na de teleurstellende prestaties van de afgelopen maanden. De huidige zwakte van de Duitse economie is het gevolg van een combinatie van factoren. Hoewel de zwakkere groei van de wereldeconomie een negatieve invloed heeft op de Duitse uitvoergroei, blijft de Duitse invoergroei sterk dankzij de groei van de binnenlandse werkgelegenheid en de gunstige loonontwikkelingen die samen de consumptie stimuleren (figuur 2). De reële groei van het Duitse bbp werd de afgelopen kwartalen dan ook vooral gedragen door de binnenlandse vraag, met name de particuliere consumptie, investeringen en overheidsuitgaven. De netto-uitvoer draagt niet veel bij aan de Duitse groei, omdat de groei van de invoer groter is dan de groei van de uitvoer. De Duitse uitvoer is opmerkelijk veerkrachtig ondanks de wereldwijde onzekerheid en de economische groeivertraging. Bovendien nam de zwakte in de industriële sector toe, te beginnen bij de automobielindustrie (door de nieuwe CO2-emissieregelgeving) en de chemische industrie (die vorig jaar te kampen had met transportproblemen als gevolg van het lage waterpeil in de Rijn) en zich uitbreidde naar andere subsectoren van de verwerkende nijverheid. De Duitse autoproductie is in de tweede helft van 2018 met 7,2% gedaald ten opzichte van de eerste helft van 2018. De nieuwe orders in de verwerkende nijverheid daalden in februari met 8,4% jaar-op-jaar. De onverwachte tijdelijke tegenwind leidde tot een sterke voorraadopbouw in het tweede en derde kwartaal van 2018 en de daaropvolgende afbouw in het vierde kwartaal. Bovendien wordt de verwerkende nijverheid ook afgeremd door de steeds krapper wordende arbeidsmarkt. Of dat een tijdelijk of structureel fenomeen is, hangt af van de bereidheid om te investeren in capaciteitsuitbreiding. De aanhoudend sterke investeringsgroei lijkt er echter op te wijzen dat die capaciteitsbeperkingen kunnen worden weggewerkt. Ook de tijdelijke daling van de productie in de verwerkende nijverheid heeft de effectieve capaciteitsbeperkingen verzacht.

Figuur 2 - Groei Duitse invoer overtreft uitvoergroei (goederenhandel, seizoen- en kalendergezuiverd, jaarwijziging in %)

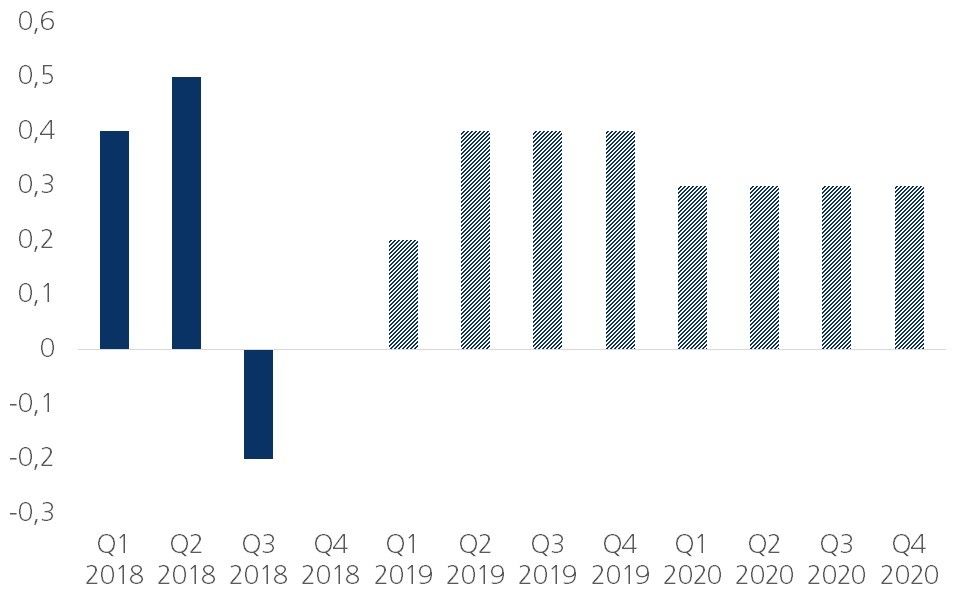

Om verschillende redenen is een herstel op korte termijn waarschijnlijk. Ten eerste zal de verdere kering van de voorraadcyclus een tijdelijke steun voor groei betekenen. Ten tweede is het wereldwijde financiële klimaat groeivriendelijker geworden in vergelijking met eind 2018, doordat de centrale banken voorzichtiger zijn geworden en de langetermijnrente is gedaald. Ook de Chinese beleidsprikkels zullen in de tweede helft van 2019 waarschijnlijk een positief effect hebben op de Duitse groei. Belangrijk is ook dat achter onze voorspelling van zwakke groei voor 2019 als geheel een relatief gunstige kwartaaldynamiek schuilgaat. Die dynamiek ligt in lijn met de geraamde potentiële groei (figuur 3). Wat de economische vooruitzichten op langere termijn betreft, zal de groei waarschijnlijk geleidelijk verder afzwakken. Dit zal grotendeels het gevolg zijn van factoren aan de aanbodzijde naarmate de arbeidsmarkt krapper wordt en de toenemende tekorten aan arbeidskrachten, die ook door demografische factoren worden verergerd, op de potentiële groei zullen wegen. De belangrijkste risico's van dit scenario zijn van politieke aard (brexit en het wereldhandelsbeleid).

Figuur 3 - Lage gemiddelde groei verhult goede kwartaaldynamiek (kwartaalwijziging van het reële Duitse bbp in %, voorspellingen vanaf 2019)

De onzekerheid blijft groot

De onzekerheden in de wereldeconomie blijven groot en talrijk. Een daarvan is de brexit-saga. Ondanks het uitstel van de deadline voor ratificatie tot 12 april 2019, was er nog altijd geen meerderheid in het Britse parlement voor de Uittredingsovereenkomst (UO) die premier May en de Europese Raad in november 2018 hadden goedgekeurd. Op verzoek van het Verenigd Koninkrijk stond de Europese Raad een nieuwe verlenging toe tot 31 oktober 2019. Deze periode kan worden gezien als een ‘flextension’ in die zin dat het Verenigd Koninkrijk de EU ook eerder kan verlaten zodra de UO door het Britse parlement is geratificeerd. Aan de verlenging van de deadline zijn echter een aantal voorwaarden verbonden. Het Verenigd Koninkrijk is verplicht deel te nemen aan de verkiezingen voor het Europees Parlement als de UO niet vóór 22 mei 2019 is geratificeerd. Bovendien heeft het Verenigd Koninkrijk zich ertoe verbonden tijdens de ‘flextension’-periode “constructief en op een verantwoorde wijze te handelen”, en dus de besluitvormingsprocessen van de EU niet te verstoren.

Het nieuwe uitstel betekent dat de grote onzekerheid blijft duren voor Britse bedrijven, voor Britse handelspartners en voor de wereldeconomie als geheel. We bevestigen ons scenario dat er uiteindelijk een overeenkomst komt die desastreuze economische gevolgen vermijdt voor het VK en de EU-27. Hoe langer de onzekerheid echter duurt, hoe meer het vertrouwen wordt aangetast en investeringsbeslissingen worden uitgesteld. Hoewel het uitstel een grotere kans op een zachtere brexit met zich meebrengt, betekent het ook dat de onzekerheid op de economische activiteit zal blijven wegen.

Een andere bron van onzekerheid voor de Europese economie is de mogelijke escalatie van het handelsgeschil met de VS. Met name is er het risico dat de Verenigde Staten invoerrechten op auto's en auto-onderdelen invoeren. Bovendien kunnen de maatregelen waarmee wordt gedreigd in het conflict tussen Airbus en Boeing bijkomende economische schade berokkenen (zie kader 2). Ook de geopolitieke risico’s zijn de laatste tijd toegenomen. Het conflict in Libië is de afgelopen weken geëscaleerd en leidde tot een stijging van de olieprijs. Ook de situatie in olie-exporterende landen als Iran, Nigeria en Venezuela blijft kwetsbaar en gevoelig voor (vooral politieke) belemmeringen van de aanbodstromen van olie.

Kader 2 - Wereldhandel in een dip

Terwijl 2017 veel positieve economische verrassingen opleverde, met een sterker dan verwachte groei van het bbp en de handel, werd 2018 gekenmerkt door een vertraging van de groei van de handel en economische activiteit. Deze zwakte zette zich ook voort begin 2019. De Wereldhandelsmonitor van het Centraal Planbureau (CPB) illustreert dit goed (figuur K2.1). De index meet de internationale handelsvolumes van goederenstromen op maandbasis. Het cijfer geeft duidelijk de sterke resultaten weer in 2017, de problemen in 2018 en de negatieve handelsgroei aan het eind van 2018. De eerste cijfers voor januari 2019 laten een slechts gedeeltelijk herstel van de goederenhandel zien.

Figuur K2.1 - CPB-monitor van de wereldhandel (goederenhandel in volume)

Bron: KBC Economics gebaseerd op Centraal Planbureau (CPB)

Op basis van voorlopige schattingen van de Wereldhandelsorganisatie (WHO) bedroeg de gemiddelde jaarlijkse groei van de internationale handelsvolumes in 2018 wereldwijd 3,0%, ver onder de oorspronkelijke WHO-ramingen en beduidend minder dan het groeipercentage van 4,6% in 2017. Vooral de erg teleurstellende cijfers voor het vierde kwartaal zorgden voor de opvallend slechte prestatie in 2018. De zwakke groei van de handel was vooral geconcentreerd in Europa en Azië, twee regio's met een belangrijk aandeel in de wereldwijde handelsstromen. Positief is echter dat de handel in commerciële diensten in 2018 voor het tweede jaar op rij een sterke groei kende (+7,7%), vooral dankzij de sterke groei van de diensteninvoer in Azië.

De teleurstellende resultaten van de goederenhandel waren het gevolg van verschillende factoren. De escalatie van de handelsoorlog tussen de VS en China was er ongetwijfeld één van. De herhaaldelijk verhoogde invoertarieven aan beide zijden hebben geleid tot een verstoring van de bilaterale handelsstromen. Bovendien werden de handelsstromen van andere economieën met nauwe handelsbetrekkingen met de VS of China beïnvloed. Daarnaast had de toegenomen onzekerheid wereldwijd een negatieve impact. Ook de aanhoudende onduidelijkheid rond de uittreding van het Verenigd Koninkrijk uit de EU woog op de wereldwijde handelsstromen. Op wereldniveau droegen de zwakkere vraag en een daling van de groei van het reële bbp bij tot de vertraging van de handelsgroei. Daarnaast speelden ook tijdelijke factoren een rol. De problemen in de Duitse auto-industrie als gevolg van nieuwe emissietestvoorschriften en de sluiting van een aantal Amerikaanse overheidsdiensten hebben waarschijnlijk geleid tot een tijdelijk uitstel van de aankoopbeslissingen van consumenten en bedrijven.

Voorlopende indicatoren wijzen niet op een duidelijke verbetering van de internationale handel in de nabije toekomst. Het producentenvertrouwen, gemeten door de PMI's, is nog altijd aan het dalen in de verwerkende nijverheid die openstaat voor internationale handel. Met name de subcomponent van de uitvoerbestellingen blijft over het algemeen zwak. Ook de World Trade Outlook Indicator van de WHO wijst niet op een herstel van de handelsgroei in de eerste helft van 2019 (figuur K2.2). Op basis van deze conclusies heeft de WHO haar prognoses voor de volumegroei van de goederenhandel neerwaarts herzien tot 2,6% in 2019 en 3,0% in 2020. Een opleving van de handelsgroei in 2020 is waarschijnlijk, in overeenstemming met ons scenario van een gedeeltelijk herstel van de economische wereldgroei.

Figuur K2.2 - WHO-indicator wereldhandelsvooruitzichten

Bron: KBC Economics gebaseerd op Wereldhandelsorganisatie (WHO)

Bron: KBC Economics gebaseerd op Wereldhandelsorganisatie (WHO)

Een belangrijke determinant voor de handel zal de ontwikkeling van de handelsconflicten zijn en de onzekerheid die zij veroorzaken. Het handelsoverleg tussen China en de VS is nog altijd aan de gang, en een definitieve overeenkomst is nog niet bereikt. Er is sprake van vooruitgang, maar een eventueel akkoord is uitgesteld tot ten vroegste mei. Een van de grootste struikelblokken blijft de vraag of de reeds toegepaste tarieven al dan niet zullen worden teruggeschroefd. Bovendien is de Amerikaanse vraag naar mechanismen om de naleving van het akkoord te verzekeren een moeilijk onderwerp voor de Chinese autoriteiten. Desalniettemin kwamen de VS en China onlangs overeen om controle-instanties op te richten die zullen toezien op de naleving van de overeenkomst. Ons basisscenario bevat geen verdere escalatie van het conflict tussen de VS en China, aangezien we het waarschijnlijker achten dat er in de nabije toekomst een akkoord zal komen. De onderliggende problemen zullen echter niet volledig worden opgelost. Waarschijnlijk zal het geschil verschuiven van handelskwesties naar technologische kwesties, aangezien China zich meer richt op de productie en export van producten met een hoge toegevoegde waarde (zie ook de KBC Economische Opinie van 11 april 2018).

Naast het conflict met China bouwen de VS de handelsspanningen met de EU op. In het kader van het langdurige conflict tussen de vliegtuigbouwers Airbus en Boeing hebben de VS aanvullende tarieven aangekondigd op de invoer van Europese producten. De tarieven zijn een reactie van de VS tegen de vermeende illegale subsidies van de Europese regeringen aan Airbus. De voorlopige lijst bevat producten met een waarde van ongeveer 11 miljard dollar. Deze dreiging komt bovenop het risico van extra Amerikaanse importtarieven op auto's en auto-onderdelen. Voor de toch al zwakke Europese conjunctuur zijn dit belangrijke onzekerheidsfactoren. Niettemin heeft de EU besloten groen licht te geven voor nieuwe handelsbesprekingen met de VS. Dat is een hoopgevend signaal, maar zolang de handelsspanningen niet afnemen en de onzekerheid groot blijft, worden de handelsstromen en investeringsbeslissingen wereldwijd verstoord.

Voorstanders van soepel monetair beleid krijgen hun zin

De recente economische indicatoren waren niet van aard om het voorzichtige standpunt van de grote centrale banken te wijzigen. Tijdens de recentste beleidsvergadering van de ECB legde de centrale bank opnieuw de nadruk op haar voorzichtige houding. ECB-voorzitter Draghi gaf aan dat de ECB bereid is om haar volledig arsenaal van beleidsinstrumenten te gebruiken om ervoor te zorgen dat de inflatie naar haar doelstelling convergeert. Daarmee voegt de ECB een meer stimulerende nuance toe aan haar communicatie en doet zij als het ware aan ‘verbale verruiming’, na de eerdere ‘kwantitatieve verruiming’. Het feit dat de ECB in haar communicatie over haar toekomstig beleid een wat voorzichtigere houding aanneemt, is op zichzelf een bijkomende indicatie dat haar economische vooruitzichten zijn versomberd.

Ons scenario voor de depositorente van de ECB blijft ongewijzigd, met de eerste renteverhoging pas in de tweede helft van 2020. De belangrijkste motivatie hiervoor blijft de wens van de ECB om een eerste stap te zetten naar een normalisering van de depositorente en de periode van negatieve beleidsrentes te beëindigen. Zorgen over de stabiliteit van de financiële markten en de negatieve gevolgen voor de Europese banksector van een negatieve kortetermijnrente spelen hierbij een belangrijke rol. Om het verkrappend signaal dat uit die verhoging van de depositorente zou komen te temperen, zal de ECB de rente die ze aanrekent bij de standaard herfinancieringsoperaties slechts in mindere mate optrekken. Het verschil tussen haar herfinancieringsrente en de depositorente zal daardoor verkleinen tot 10 basispunten. Momenteel bedraagt dat renteverschil nog 40 basispunten.

Consistent hiermee gaan we nu uit van een matigere opwaartse trend van de Duitse tienjaarsrente gedurende onze voorspellingshorizon. Concreet verwachten we nu een stijging tot 30 basispunten eind 2019 en tot 60 basispunten eind volgend jaar. Verschillende argumenten onderbouwen dit. De meest recente forward guidance van de ECB, die ook een verwijzing bevat naar eventuele ‘compenserende’ maatregelen voor de negatieve depositorente, kan erop wijzen dat de ECB de kortetermijnrente voor langere tijd laag wil houden. Negatieve neveneffecten zouden dan bijvoorbeeld kunnen worden gecompenseerd door een gedifferentieerd stelsel van depositorentes (tiered rate system). Bovendien is er nog altijd sprake van een overvloedig liquiditeitsaanbod. Ook de wereldwijde risicoaversie in het licht van de toegenomen economische en geopolitieke onzekerheid blijft wegen op de Duitse langetermijnrente. Het vooruitzicht van een slinkend aanbod van Duits overheidspapier door de verwachte daling in de Duitse schuldratio kan eveneens een belangrijke factor zijn in een context van sterke vraag naar Duitse obligaties. Vooral op korte termijn lijkt er geen opwaarts potentieel voor de Duitse tienjaarsrente. De uitgestelde brexit-deadline, de wereldwijde handelsspanningen en de verwachte nieuwe discussies over de Italiaanse begroting later dit jaar zullen naar alle waarschijnlijkheid wegen op de Duitse rente.

Ook bij de Fed-bestuurders overheerst voorzichtigheid (zie kader 3). We verwachten dan ook geen renteverhogingen meer op onze voorspellingshorizon. Gegeven de verwachte groeimatiging, is zelfs een eerste renteverlaging door de Fed rond het tweede kwartaal van 2020 waarschijnlijk. De afbouw van het balanstotaal van de Fed zal waarschijnlijk in september 2019 zijn afgerond.

Kader 3 - De beleidsommekeer van de Fed

De Federal Reserve voltooide de ommekeer in haar monetair beleid die ze rond de jaarwisseling inzette. De Amerikaanse centrale bank suggereerde dat er allicht in 2019 geen renteverhogingen meer zullen komen. Daarnaast streeft ze naar het einde van de afbouw van haar balans in september. De nieuwe Fed-projecties gaan bovendien uit van slechts één verdere renteverhoging (in 2020) tijdens deze economische cyclus. Geduld is het sleutelwoord. Fed-voorzitter Powell leek ontmoedigd door het feit dat de centrale bank haar 2%-mandaat niet "op een meer symmetrische manier" haalde. Een van de belangrijkste drijfveren achter het rigide tempo van de renteverhogingen door de Fed vorig jaar was een verwachte inflatie-opstoot boven de middellangetermijndoelstelling die zich uiteindelijk niet heeft voorgedaan. Fed-gouverneurs willen nu eerst duidelijk bewijs van een hogere inflatie alvorens meer actie te ondernemen. Donkere wolken stapelen zich op boven de wereldeconomie. Daarom is er geen haast om in "de ene of de andere richting" te handelen. "Het kan enige tijd duren voordat de vooruitzichten voor banengroei en inflatie een beleidsverandering vereisen".

De geactualiseerde dot plot van de Fed-bestuurders, die de visie van de verschillende Fed-gouverneurs weergeeft, weerspiegelt de breed gedeelde bereidheid van de Fed om even aan de zijlijn te blijven. De mediaan van de voor dit jaar voorspelde beleidsrente daalde van 2,875% in december (twee verhogingen) tot 2,375% in maart (geen verhogingen). Belangrijk is dat 11 van de 17 gouverneurs die mening zijn toegedaan, tegenover slechts 2 van de 17 in december. De raming van de mediaan voor de beleidsrente voor 2020 daalde van 3,125% naar 2,625%. Dat zou dan de laatste renteverhoging in deze cyclus zijn. Uit de notulen van de beleidsvergadering van maart bleek echter dat de Fed-voorzitter het niet vanzelfsprekend vindt dat de volgende stap eerder een renteverhoging dan een renteverlaging zal zijn. Momenteel verdisconteren de geldmarktrentes een kans van 40% op een renteverlaging op de laatste vergadering van de Fed dit jaar (11 december).

Naast de gewijzigde projecties omtrent de toekomstige beleidsrentes, heeft de Fed haar principes en plannen voor de normalisatie van haar balans gewijzigd. De Fed is van plan het tempo van haar balansafbouw in de komende kwartalen te vertragen. De Fed laat momenteel maandelijks voor 30 miljard dollar aan overheidsobligaties en voor 20 miljard dollar aan hypotheek-gerelateerde effecten op vervaldag komen zonder het bedrag te herbeleggen. Het plafond voor de maandelijkse terugbetalingen van Amerikaanse overheidsobligaties zal vanaf mei 2019 dalen van de huidige 30 miljard dollar naar 15 miljard dollar, voordat ze eind september volledig worden stopgezet. De Fed-balans kromp van meer dan 4,5 biljoen dollar bij het begin van de afbouw in het vierde kwartaal van 2017 tot minder dan 4 biljoen op dit ogenblik. Eind september zal het balanstotaal naar onze verwachting circa 3,75 biljoen dollar bedragen. Dat is ver boven de oorspronkelijke verwachtingen dat het balanstotaal zou krimpen tot in de buurt van 2,5 biljoen dollar.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 15 april 2019, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 15 april 2019.