Beleggen in duurzame overheidsobligaties: ontwikkelde landen

Duurzaamheid van ontwikkelde landen: update 2020

Abstract

KBC brengt bij de landenscreening ten behoeve van zijn duurzame obligatiefondsen een ruim pallet van duurzaamheidsindicatoren in rekening. In dit onderzoeksrapport publiceren we de resultaten van de jongste update van de screening voor de groep van ontwikkelde landen, die we eind 2020 maakten. We brengen ook de screeningsmethodologie nog eens onder de aandacht. De Scandinavische landen en Zwitserland blijven de eerste vijf plaatsen in de landenrangschikking (de zogenoemde ‘KBC-duurzaamheidsbarometer Ontwikkelde Landen’) bezetten. Sterke stijgers zijn ditmaal Japan, Estland en Zuid-Korea. Spanje, Malta en Israël verliezen behoorlijk wat plaatsen. België behoudt zijn 14e plaats in de rangschikking van 44 beschouwde landen. In overleg met de SRI Advisory Board is beslist om voortaan landen met een algemene score boven de 50%-lat maar die voor één van de vijf screeningsthema's bij de 10% slechtst presterende landen behoren, toch te weren uit het universum van landen waarin de duurzame fondsen van KBC kunnen beleggen. Canada scoort bij de slechtste (41e) voor het thema 'Milieuprestaties en -toewijding' en wordt dus uitgesloten.

Lees de publicatie hieronder of klik hier om de PDF te openen

Bij KBC Groep maakt duurzaamheid integraal deel uit van de algemene bedrijfsstrategie. Een belangrijk onderdeel daarvan betreffen de duurzame beleggingsfondsen (SRI-fondsen) aangeboden door KBC Asset Management. Algemeen zijn duurzame beleggingen wereldwijd sinds het begin van de jaren 2000 naast aandelen ook vaker obligaties gaan inhouden. Volgens het European Sustainable Investment Forum (Eurosif) maakten obligaties in 2018 40% uit van het totale duurzaam belegd kapitaal in Europa, tegenover 47% voor aandelen (Eurosif, 2018). Daarvan was op zijn beurt 57% belegd in bedrijfsobligaties, 33% in overheidsobligaties (de zogenoemde sovereign bonds) en 10% in obligaties uitgegeven door lokale overheden of internationale instellingen, zoals de Europese Investeringsbank of de Wereldbank.

Duurzaam beleggen in overheidsobligaties vraagt, net als bij duurzaam beleggen in aandelen of bedrijfsobligaties, om een bijkomende analyse. Die komt neer op een ‘landenscreening’ of, meer specifiek, een onderzoek naar de mate waarin nationale overheden in hun beleidsvoering belang hechten aan duurzaam handelen. In dit onderzoeksrapport schetsen we eerst een beeld van wat ‘duurzaamheid van landen‘ inhoudt. Vervolgens gaan we in op de wijze waarop de duurzaamheidsanalyse van landen kan gebeuren. Daarbij lichten we uitvoerig de maatstaf toe die KBC ontwikkelde ten behoeve van zijn duurzame obligatiefondsen. Ten slotte bespreken de resultaten van onze jongste berekeningen, die we eind 2020 maakten (de update 2020 van de zogenoemde 'KBC-duurzaamheidsbarometer'), alsook de evolutie sinds de eerste analyse in 2002. De screeningsanalyse in dit rapport betreft enkel de groep van ontwikkelde landen (developed markets). Die van de ontluikende markten (emerging markets) bespreken we in een afzonderlijk rapport1.

Duurzaamheid van landen

Begripsafbakening

Duurzaamheidsanalyses voor landen, en de toepassing ervan in de beleggingssfeer, zijn vandaag nog altijd schaarser dan die voor bedrijven. Dat komt doordat er geen universele beschrijving bestaat van wat ‘duurzaamheid van landen’ precies inhoudt. Dat houdt op zijn beurt verband met het feit dat de doelstellingen en taken van overheden veelzijdiger zijn dan die van bedrijven. Het algemene overheidsbeleid heeft de duurzame bevordering van het algemeen welzijn - het welzijn van zoveel mogelijk burgers - voor ogen. Dat welzijn wordt door een veelheid van factoren bepaald: materiële welvaart, gezondheid, persoonlijke ontwikkeling, rechtvaardigheid, gelijke kansen, vrijheden, afwezigheid van sociale en politieke spanningen, veiligheid, enzovoort. Evenzeer is van belang dat die welzijnsbeleving niet ten koste gaat van die van toekomstige generaties, burgers in andere landen of van het dierenwelzijn. Daarom moeten ook aspecten als milieuduurzaamheid, internationale vrede of het engagement tegenover ontwikkelingslanden expliciet in rekening worden gebracht.

In die zin kan duurzaamheid van landen worden omschreven als “het geheel van prestaties, instituties en beleidsinspanningen in een land die het welzijn van zijn huidige en toekomstige bevolking op een duurzame manier bevorderen, zonder daarbij het milieu en het welzijn van de bevolking in andere landen te hypothekeren”2. De praktische invulling van deze definitie is evenwel niet eenvoudig en subjectief. Los van de veelheid aan relevante factoren is dat ook een gevolg van tegengestelde visies op de mate waarin de overheid moet tussenkomen om die duurzaamheid te realiseren. Dat kan gaan van een sterke voorkeur voor een verreikende overheidscorrectie van de mogelijke uitwassen van bedrijfseconomische winstmaximalisatie (sociale uitbuiting, verwaarlozing van het leefmilieu,…) tot de mening dat vrijemarktprincipes uiteindelijk nog de beste garantie bieden voor duurzame welvaart en vooruitgang (meer kans op persoonlijke initiatiefname, volledige werkgelegenheid,…).

Toegevoegde waarde

In het kader van beleggingen in overheidspapier wordt doorgaans een beroep gedaan op het oordeel van ratingbureaus, ook aangeduid als kredietbeoordelaars. Dat zijn onafhankelijke privébedrijven die de kredietwaardigheid beoordelen van instellingen die schuldpapier uitgeven. Aan de hand van risicomodellen gaan ze na hoe groot de kans is dat deze emittenten - naast overheden ook bedrijven of banken - hun schulden niet zullen kunnen aflossen. Die beoordeling van de kredietwaardigheid drukken ze uit in een lettercombinatie (rating) gaande van AAA (tripple-A), de allerbeste score, tot D, de slechtste, met een heel spectrum van tussenscores. Alle waarderingen boven een bepaalde drempel worden beschouwd als kwaliteitspapier (investment grade). Lagere waarderingen duiden riskanter papier aan (speculative grade of junk).

Voor professionele beleggers of kredietverschaffers, zoals banken, verzekeraars en pensioenfondsen, zijn de ratings een waardemeter van de financiële gezondheid van overheden en bedrijven en een aanvulling op de eigen risicomodellen. Ze helpen hen om het risico in te schatten wanneer ze schuldpapier van die instanties kopen en zo portefeuilles op te stellen met een door hen gewenst risicoprofiel. De hoogte van de rating dient dan als richtsnoer voor de risicopremie die in het rendement van schuldpapier moet zijn opgenomen. Voor emittenten zijn ratings van belang voor de hoogte van de rente die zij moeten betalen op hun schuldtitels en bijgevolg vaak doorslaggevend voor hun financieringsstructuur. Ratingbureaus vervullen aldus een coördinatierol in de financiële markten: zij overbruggen de informatiekloof tussen emittenten en beleggers.

Kredietbeoordelaars brengen met hun financiële ratings traditioneel enkel de puur economische risico’s in kaart, zoals de solvabiliteit en liquiditeit van de emittent. Voor landen wordt dan gekeken naar grootheden die hun economische stabiliteit inschatten. De belangrijkste zijn het langetermijn-groeipotentieel, de betalingsbalanspositie en de concurrentiekracht, de buitenlandse schuld, de overheidsschuld en de politieke stabiliteit. Net als de duurzaamheidsbeoordeling bij bedrijven is de beoordeling van landen op duurzaamheid een nuttige aanvulling op de traditionele financiële analyse. Een land dat investeert in de duurzame bevordering van het algemeen welzijn van zijn burgers legt daarmee immers de basis voor een gunstige en stabiele economisch-politieke ontwikkeling in de toekomst. Dergelijke investering stimuleert namelijk de accumulatie en kwaliteit van de productiefactoren arbeid en kapitaal3.

Tegenover het nut van de duurzaamheidsanalyse van landen staat ook een nadeel. Vermogensbeheerders houden bij de samenstelling van hun portefeuilles niet alleen rekening met het verwachte rendement, maar ook met het risico. Daarom streven zij een brede diversificatie van hun beleggingen na. Duurzaamheidscriteria leggen evenwel bijkomende, niet-financiële restricties op aan hun investeringsbeslissingen. Dat beperkt hun diversificatiemogelijkheden en vergroot, ceteris paribus, het risico van beleggingsportefeuilles. Hoe duurzame beleggingen zich inzake rendement en risico juist tegenover klassieke beleggingen verhouden, is uiteindelijk een empirische kwestie. Uit studies blijkt dat duurzame beleggingsproducten, ook met het risico rekening houdend, in de praktijk niet manifest slechter of beter presteren dan traditionele beleggingen. Dat geldt specifiek ook voor beleggingen in duurzame obligaties4. Wie duurzaam belegt, doet dat meestal vanuit de principiële keuze om naast het verhoopte financiële rendement ook een maatschappelijke meerwaarde na te streven. Los van de prestatie van de belegging, bestaat de toegevoegde waarde van de duurzaamheidsanalyse van landen dus ook uit de extra, niet-financiële dimensie die beleggers wordt geboden.

De voorbije decennia zagen heel wat maatstaven het daglicht die aspecten van de duurzaamheid van landen in één index trachten te bundelen. Een deel daarvan belicht slechts één aspect, zoals de Environmental Performance Index van Yale University of de Corruption Perception Index van Transparency International. Ruimere maatstaven betreffen veelal pogingen om tot een betere meting van maatschappelijk welzijn te komen dan het traditionele bbp per capita. Sommige, zoals de Human Development Index van de Verenigde Naties, verwierven grote naambekendheid. De meeste alternatieve welzijnsmaatstaven blijven een hoge correlatie met het bbp per capita vertonen. Voor maatstaven die ecologische aspecten sterk in rekening brengen, zoals de Sustainable Society Index van de Sustainable Society Foundation of de Happy Planet Index van de New Economics Foundation, is dat niet zo en is de correlatie veelal zelfs negatief5. Dat komt doordat landen met een hoge materiële welvaart daarvoor een prijs betalen in termen van milieuvervuiling of uitputting van natuurlijke bronnen.

De vermelde indices geven een onvolkomen beeld van wat onder de duurzaamheid van landen wordt verstaan. Dat is de reden waarom KBC ervoor heeft gekozen om ten behoeve van zijn duurzame obligatiebeleggingen een eigen maatstaf te berekenen die de problematiek vanuit een zo ruim mogelijke invalshoek benadert. Al in 2002 berekende KBC Asset Management (de fondsenbeheerder van KBC Groep) voor het eerst zijn zogenoemde ‘duurzaamheidsbarometer’ van landen, die als basis dient voor beleggingskeuzes in zijn duurzame beleggingsfondsen. De kader op blz. 4 geeft een overzicht van de duurzame obligatiefondsen van KBC. Het scoringsmodel maakt een landenrangschikking op die toelaat om te beslissen welke overheidsobligaties mogen worden opgenomen in het beleggingsuniversum. Het model maakt gebruik van een gegevensbank die jaarlijks wordt geactualiseerd met nieuw beschikbare informatie voor de diverse indicatoren. De methodologie werd uitgewerkt i.s.m. de macro-economen van de research-afdeling van KBC. Zij is een dynamisch gegeven en wordt, indien nodig, aangepast aan nieuwe tendensen inzake duurzaamheid. KBC wordt daarbij bijgestaan door een onafhankelijke adviesraad van experten inzake de diverse duurzaamheidsaspecten (de SRI Advisory Board).

Kader 1 - De duurzame obligatiefondsen van KBC

KBC is al geruime tijd actief op het vlak van duurzaam of maatschappelijk verantwoord beleggen. In 1992 werd het KBC Eco Fund gelanceerd als eerste Belgische beleggingsfonds dat belegde in aandelen van bedrijven die actief zijn in de milieusector. Het eerste duurzame obligatiefonds werd begin 2002 op de Belgische markt gebracht, eveneens door KBC: het KBC Institutional Fund Ethical Euro Bonds, een compartiment van KBC Institutional Fund gericht op beleggingen in obligaties uitgedrukt in euro. Sindsdien is het assortiment duurzame beleggingsfondsen van KBC stevig uitgebreid, zowel voor particuliere als institutionele cliënten. In 2018 werd ook Pricos SRI aan het gamma toegevoegd, het eerste duurzame pensioenspaarfonds op de Belgische markt.Vandaag bestaat het aanbod van duurzame beleggingsproducten van KBC uit meer dan 50 fondsen. Het totale vermogen onder beheer in die fondsen bedroeg eind september 2020 ruim 15 miljard euro. De obligatiefondsen maken daarvan ruwweg een kwart uit. Een deel van deze fondsen belegt uitsluitend in bedrijfsobligaties. Voor de keuze van deze bedrijven doen de fondsenbeheerders van KBC Asset Management een beroep op de duurzaamheidsanalyse van bedrijven. Voor de fondsen die beleggen in overheidsobligaties maken de fondsenbeheerders gebruik van de resultaten van het scoringsmodel dat in dit rapport wordt besproken. Dit is onder meer het geval in totaaloplossingen voor klanten zoals de ExpertEase SRI-fondsen.

De KBC-aanpak

Het scoringsmodel

Het KBC-model onderscheidt vijf thema’s: (1) Algemene economische prestaties en stabiliteit; (2) Sociaal-economische ontwikkeling van de bevolking; (3) Gelijkheid, vrijheid en rechten van de bevolking; (4) Milieuprestaties en -toewijding; (5) Zekerheid, veiligheid en internationale relaties. Elk thema is op zijn beurt onderverdeeld in drie deelindicatoren (zie verder). Door een ruim palet van duurzaamheidsaspecten in aanmerking te nemen, willen we vermijden te vervallen in extremen6. Bij de selectie van de deelindicatoren werd zo veel mogelijk gekozen voor samengestelde indicatoren, die een veelheid aan informatie vanuit een zo breed mogelijke invalshoek in aanmerking nemen. Alle cijfers zijn afkomstig van internationale instellingen (OESO, Verenigde Naties, Wereldbank,...) of gerenommeerde instanties, zoals het Wereld Economisch Forum. Afgezien van de kwaliteitsgarantie van het onderliggend onderzoek, bieden die het voordeel van de vlotte, periodieke beschikbaarheid en internationale vergelijkbaarheid van de gegevens voor een groot aantal landen.

Het model beschouwt de OESO-landen, aangevuld met de lidstaten en kandidaat-lidstaten van de Europese Unie (EU) die geen lid zijn van de OESO. In principe zou het gaan om 45 landen. We leggen evenwel op dat, om bij de berekening van de duurzaamheidsbarometer te worden opgenomen, voor minimaal 80% van de vijftien beschouwde deelindicatoren gegevens beschikbaar moeten zijn. Door toepassing van deze regel verliezen we in de screeningsoefening twee landen (Albanië en Montenegro). Dat geeft in totaal 43 landen die in duurzaamheidsanalyse in rekening kunnen worden gebracht. In de screening m.b.t. 2019 werd de groep uitgebreid naar 44 landen. Singapore werd toegevoegd, hoewel het niet voldoet aan het bovenvermeld criterium om in de screeningsoefening van de ontwikkelde landen te worden opgenomen. In overleg met de SRI Advisory Board werd namelijk beslist dat het land, gezien zijn erg hoog welvaartsniveau in termen van bbp per capita, eerder in de groep van ontwikkelde landen dan bij de ontluikende markten thuishoort. Singapore wordt sindsdien dan ook niet langer in onze screeningsoefening voor ontluikende markten meegenomen.

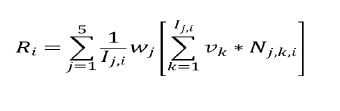

De finale rangschikkingsscores van de landen komen in twee stappen tot stand. In een eerste stap worden de oorspronkelijke indicatorwaarden genormaliseerd, zodat het mogelijk wordt de scores op de verschillende deelindicatoren met elkaar te vergelijken. Dat betekent dat voor elke indicator de ruwe waarden van de landen worden omgezet in een score tussen nul en één, waarbij het slechtst presterende land altijd de score nul en het best presterende de score één krijgt. Als een land voor een indicator geen waarde heeft, wordt het bij de normalisatie buiten beschouwing gelaten. De normalisatie is dus gebaseerd op een van de volgende formules, naargelang een hogere indicatorwaarde op een betere dan wel slechtere prestatie wijst:

waarbij Ni : de genormaliseerde indicatorwaarde van land i; Xi: de ruwe indicatorwaarde van land i; Xmin: de ruwe indicatorwaarde van het land met de laagste indicatorwaarde; en Xmax: de ruwe indicatorwaarde van het land met de hoogste indicatorwaarde.

In een tweede stap berekenen we voor elk land de gewogen gemiddelde som van de genormaliseerde indicatorwaarden:

met Ri: de rangschikkingsscore van land i; lj,i: het aantal deelindicatoren waarvoor land i een score heeft binnen thema j; wj: het gewicht voor thema j (j = 1 tot 5); en vk : het gewicht voor deelindicator k (k = 1 tot Ij,i). We kiezen ervoor om de vijf hoofdthema’s bij de berekening eenzelfde gewicht te geven. Ook binnen elk thema wordt evenveel belang gehecht aan elk van de drie deelindicatoren. D.w.z. wj = 20% en vk = 33,3%. Door de keuze voor gelijke gewichten komt de berekening neer op het rekenkundig gemiddelde.

De obligaties van de 50% best presterende landen komen in principe voor opname in het duurzame beleggingsuniversum in aanmerking (best in class-benadering). Doordat we 44 landen in de screeningsoefening in rekening brengen, komt de 'beslissingslat' te liggen onder het 22ste land. We hanteren bijkomend een ‘wachtkamerprincipe’ om te vermijden dat landen die over de jaren heen ‘haasje over’ de lat zouden springen, telkens in en dan weer uit het beleggingsuniversum moeten. Concreet houdt dit in dat landen die bewegen over de beslissingslat heen, maar binnen een band blijven van twee landen boven en twee landen onder de lat, alsnog geen impact op het beleggingsuniversum hebben. Pas wanneer de nieuwe positie boven of onder de lat in een volgende screening wordt bevestigd, passen we het universum overeenkomstig aan. Alle andere bewegingen over de lat heen hebben wel een onmiddellijke impact op het beleggingsuniversum.

De thema’s en deelindicatoren

In deze sectie schetsen wij de vijf hoofdthema’s en hun deelindicatoren die in het model in rekening worden gebracht. Het betreft een ruwe omschrijving en duiding van het belang ervan. Een volledige, meer gedetailleerde oplijsting van de thema’s, de deelindicatoren en de diverse aspecten daarbinnen is terug te vinden in de appendix bij dit artikel.

Thema 1 - Algemene economische prestaties en stabiliteit

Goede en stabiele macro-economische prestaties vormen de basis van maatschappelijke welvaart. Concreet gaat het om een bevredigend en stabiel percentage van economische groei en de afwezigheid van onevenwichtigheden (deelindicator 1.1). Dat laatste impliceert een zo groot mogelijke benutting van de productiefactor arbeid (lage werkloosheid), de waardevastheid van geld (lage inflatie) en een evenwicht op de betalingsbalans en de overheidsbegroting. Het model meet de gemiddelde reële bbp-groei van de laatste vijf jaar alsook de volatiliteit ervan gedurende die periode. Inzake onevenwichtigheden berekenen we de optelsom van de werkloosheidsgraad, de inflatie, het tekort op de lopende rekening van de betalingsbalans (in % van het bbp) en het overheidstekort (in % van het bbp). Opnieuw wordt het gemiddelde over vijf jaar beschouwd.

Naast de actuele economische toestand brengen we ook het toekomstig economische potentieel (deelindicator 1.2) en de kwaliteit van publieke en private instituties (deelindicator 1.3) in rekening. Bij het eerste gaat het om de adoptie van nieuwe technologie en de inspanningen inzake onderzoek en ontwikkeling. Bij het tweede gaat het om instituties die cruciaal zijn in de ondersteuning van de marktgerichte economische activiteit, zoals de bescherming van eigendomsrechten, de onafhankelijkheid van het juridisch apparaat en de doelmatigheid van de overheidsuitgaven. Voor beide deelindicatoren maken we gebruik van de Global Competitiveness Index van het Wereld Economisch Forum, meer bepaald de sub-indices ‘ICT adoption’, ‘innovation capability’ en ‘institutions’.

Thema 2 - Sociaaleconomische ontwikkeling van de bevolking

Naast economische prestaties en stabiliteit hebben overheden ook oog voor de sociaaleconomische ontwikkeling van de bevolking. Een eerste indicator die we hier in rekening brengen, omvat traditionele ontwikkelingsmaatstaven: het bbp per capita, de armoede onder de bevolking en de levensverwachting van de bevolking (deelindicator 2.1). Een tweede indicator meet de realisaties en beleidsinspanningen inzake de scholing en arbeidsparticipatie van de bevolking (deelindicator 2.2). Het gaat hier om enerzijds de participatie in en het niveau van het onderwijs (de sub-index ‘skills’ van de Global Competitiveness Index van het Wereld Economisch Forum) en anderzijds de werkzaamheidsgraad (aantal werkenden in % van de bevolking op leeftijd 15+).

Het tweede thema omvat ook de situatie en beleidsinspanningen inzake de gezondheid van de bevolking (deelindicator 2.3). Hiervoor maken we gebruik van cijfers van de Wereldgezondheidsorganisatie over het aantal personen tewerkgesteld in de gezondheidssector (dokters, tandartsen, apothekers en verpleegkundigen; per 100.000 inwoners) en de overheidsuitgaven inzake gezondheidszorg (in % van het bbp).

Thema 3 - Gelijkheid, vrijheid en rechten van de bevolking

De overheid heeft als taak om de ongelijkheid onder de burgers te beperken, maar hen ook vrijheden en rechten te verlenen zodat ze zich kunnen ontplooien en initiatieven kunnen nemen. De ongelijkheid onder de bevolking meten we aan de hand van de inkomensongelijkheid, meer bepaald de Gini-coëfficiënt (deelindicator 3.1).

Voor de politieke rechten en burgerlijke vrijheden maken we gebruik van de index ‘voice and accountability’ van de Governance-indicatoren van de Wereldbank (deelindicator 3.2). Die brengt alle traditionele rechten en vrijheden (vrijheid van spreken, godsdienst, pers, reizen,…) in rekening. Specifieke aandacht gaat naar de vrijheid en eenvoud om een economische activiteit uit te oefenen (deelindicator 3.3). Die wordt gemeten door de index ‘ease of doing business’ van het Doing Business Report van de Wereldbank.

Thema 4 - Milieuprestaties en -toewijding

Ook de vooruitgang inzake milieukwaliteit (lucht, water, biodiversiteit,…) en de vermindering van de druk op het milieu (afname van afval, terugdringen van uitputting grondstoffen,…) worden in het model in rekening gebracht. In dit vierde thema leggen we nadruk op drie aspecten: de milieuprestaties, de ecologische voetafdruk en de klimaatverandering. Het eerste wordt gemeten door de Environmental Performance Index van de universiteiten Yale en Colombia (deelindicator 4.1). Die bestaat uit maatstaven van milieuverontreiniging, biodiversiteit, bosbeheer, overbevissing,….

Het tweede aspect wordt gemeten door de Ecological Footprint uit het Living Planet Report van het World Wide Fund for Nature (WWF) (deelindicator 4.2). Dat getal geeft weer hoeveel biologisch productieve grond- en wateroppervlakte een bepaalde bevolkingsgroep in een jaar gebruikt om zijn consumptieniveau te kunnen handhaven en zijn afvalproductie te kunnen verwerken. Aspecten inzake klimaatverandering meten we door de Climate Change Performance Index van German Watch en het Climate Action Netwerk Europe (deelindicator 4.3). Die vergelijkt de vooruitgang inzake klimaatbescherming van de landen die verantwoordelijk zijn voor 90% van de CO2-uitstoot.

Thema 5 – Veiligheid, vrede en internationale betrekkingen

Het laatste thema focust op het bestaan en de realisatie van veiligheid en vrede en op de internationale betrekkingen tussen landen. Veiligheid en vrede vormen een van de belangrijkste basisbehoeften van burgers en zijn tegelijk essentiële voorwaarden voor hun economische welvaart. Voor de meting ervan maken we gebruik van de Global Peace Index van Vision of Humanity (deelindicator 5.1). Die brengt bestaande conflicten in kaart en meet de onveiligheid aan de hand van bijvoorbeeld het aantal moorden en aanslagen en de vlotheid van het kopen van wapens.

De internationale betrekkingen tussen landen hebben twee dimensies. De eerste betreft de mate waarin landen hun grenzen openstellen en internationale verdragen sluiten (deelindicator 5.2). Het eerste meten we door de Index of Globalisation van het KOF Institute. Die brengt zowel de economische, sociale als politieke globalisering in rekening. Het tweede meten we door te kijken naar de status inzake ratificatie van belangrijke internationale verdragen (voornamelijk die met betrekking tot de fundamentele mensen- en arbeidsrechten). De tweede dimensie van internationale relaties gaat over de mate waarin landen zich engageren op het vlak van ontwikkelingshulp en meten we door de Commitment to Development Index van het Centre for Global Development (deelindicator 5.3).

Screeningsresultaten

KBC-duurzaamheidsbarometer: update 2020

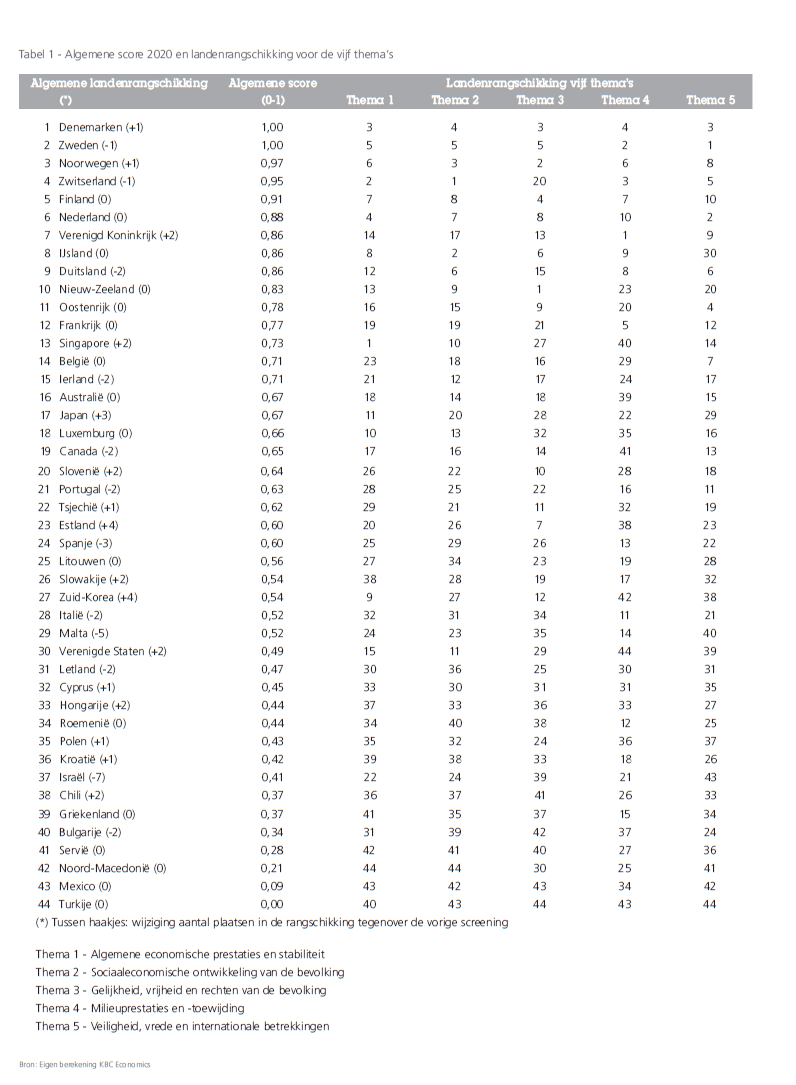

Denemarken, Zweden en Noorwegen bezetten in die volgorde de eerste drie plaatsen in de algemene landenrangschikking van de KBC-duurzaamheidsbarometer (zie tabel 1). Ook Zwitserland en Finland scoren met een vierde respectievelijk vijfde plaats zeer goed. De Scandinavische landen en Zwitserland staan aan al langer aan de top van de rangschikking sinds de start van onze screeningsoefening in 2002 (zie verder) en bewijzen op overtuigende wijze dat economische, sociale en ecologische prestaties en beleidsdoelstellingen niet met elkaar in tegenstrijd hoeven te zijn, maar elkaar integendeel kunnen versterken.

Doorgaans blijven de wijzigingen in de rangschikking van jaar tot jaar beperkt. Vaak gaat het om verschuivingen van één à twee plaatsen, die weinig betekenisvol zijn omdat de scores van opeenvolgende landen soms erg dicht bij elkaar liggen (d.i. het fenomeen van ‘haasje over springen’). Toch zijn er ook een aantal grotere verschuivingen vergeleken met de vorige rangschikking in 2019. Opvallende stijgers in de nieuwe rangschikking zijn Japan (+3 plaatsen), Estland en Zuid-Korea (beide +4 plaatsen). Opvallende dalers zijn Spanje (-3 plaatsen), Malta (-5 plaatsen) en Israël (-7 plaatsen). De Centraal- en Oost-Europese landen verdienen een speciale vermelding omdat ze nagenoeg allemaal vooruitgang boeken in de rangschikking (Letland en Bulgarije zijn de enige uitzonderingen).

De plaats van België in de duurzaamheidsbarometer bleef ditmaal stabiel, d.w.z. de 14e plaats in de rangschikking van 44 landen. Ons land scoort het best (een 7e plaats) voor het thema ‘veiligheid, vrede en internationale betrekkingen’. De score is het slechtst (een schamele 29e plaats) voor het thema 'milieuprestaties en -toewijding’. Meer detail over de prestaties van België in de landenscreening, vind je terug in een KBC Economische Opinie die samen met dit rapport verschijnt7.

Wijzigingen beleggingsuniversum

De obligaties van de 50% best presterende landen komen voor opname in het duurzame beleggingsuniversum in aanmerking (best in class-benadering). KBC hanteert verder nog een bijkomend uitsluitingscriterium. Dat is gebaseerd op een lijst die we jaarlijks opmaken met betrekking tot ‘controversiële regimes’ en die rekening houdt met gegevens voor 197 landen inzake Political Rights and Civil Liberties van Freedom House en de Worldwide Governance Indicators van de Wereldbank. KBC weert de vijftien meest controversiële landen uit álle beleggingsfondsen. Voor de duurzame fondsen gaan we nog een stap verder: we weren alle overheidsobligaties van landen uit het beleggingsuniversum die voorkomen in de bovenste helft van de lijst die wordt opgemaakt om de controversiële regimes af te lijnen (ook al behoren ze tot de groep van 50% best scorende landen in de screeningsoefening die in dit onderzoeksrapport wordt besproken).

Doordat we 44 landen in de screeningsoefening in rekening brengen, komt de '50%-beslissingslat' onder het 22e land (Tsjechië) te liggen. Spanje steeg bij de vorige screening eind 2019 boven de 50%-lat maar binnen de wachtkamerband (d.i. de band van twee landen boven en twee landen onder de lat). Hierdoor werd het land toen nog niet in het beleggingsuniversum opgenomen (zie beslissingsprincipes hierboven). In de 2020-update zakt Spanje opnieuw beneden de 50%-lat en is overweging tot opname in het beleggingsuniversum niet meer aan de orde. Tsjechië stijgt in de jongste update boven de 50%-lat maar blijft wel binnen de wachtkamerband. De positie boven de lat vraagt daarom bevestiging in de volgende screening die we eind 2021 zullen doen, vooraleer het land in het beleggingsuniversum kan worden opgenomen.

Het is mogelijk dat een land boven de 50%-lat scoort, en daardoor in principe in het beleggingsuniversum terechtkomt, maar op een van de vijf thema's toch bijzonder slecht scoort. Zo'n extreem slechte score, al is het op één thema, strookt in feite niet met de wens om enkel de duurzaamste landen in de duurzame beleggingsfondsen van KBC op te nemen. Daarom werd beslist, in overleg met de SRI Advisory Board (de onafhankelijke adviesraad van experten die KBC bijstaat inzake de diverse duurzaamheidsaspecten), om landen met een algemene score boven de 50%-lat maar voor een (of meerdere) van de vijf thema's bij de 10% slechtst scorende behoren toch uit te sluiten uit het beleggingsuniversum. Bij de jongste update van de duurzaamheidsbarometer is er één land, namelijk Canada, dat voor thema 4 ('Milieuprestaties en -toewijding') bij de 10% slechtst scorende landen behoort (een 41e plaats op een totaal van 44 landen). Om die reden wordt het land geweerd uit het beleggingsuniversum, ondanks zijn positie (19e plaats) boven de 50%-lat in de algemene landenrangschikking

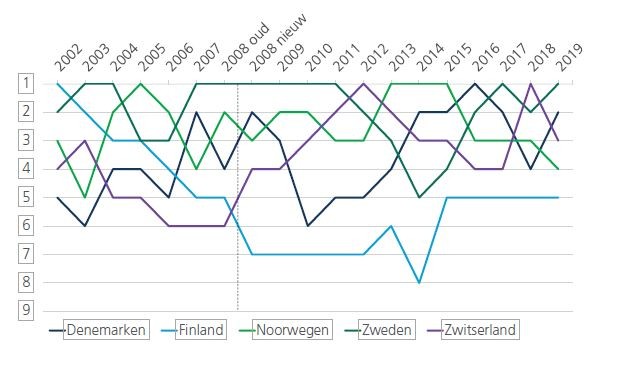

Evolutie screeningsresultaten 2002-2020

KBC berekende zijn duurzaamheidsbarometer m.b.t. de ontwikkelde landen een eerste maal in 2002. Gezien de lange historiek kunnen we nagaan hoe de landen bij de opeenvolgende jaarlijkse actualisaties in de rangschikking sindsdien zijn verschoven (zie figuur 1). Er moet daarbij worden opgemerkt dat er een breuk is in de historiek, meer bepaald in het jaar 2008, toen het scoringsmodel significant werd aangepast en uitgebreid. Daarom zijn de berekeningen vóór en na 2008 niet perfect met elkaar vergelijkbaar. Ook bij de 2018-update werd het model aangepast, zij het ditmaal slechts beperkt. Deze modelaanpassing verstoort de vergelijkbaarheid met de vorige screeningsoefeningen maar in geringe mate. De landen die we in screeningsoefeningen van 2018 en 2019 extra in rekening brachten, worden in de rangschikkingen in de figuren buiten beschouwing gelaten om de vergelijking met de voorgaande jaren niet te verstoren.

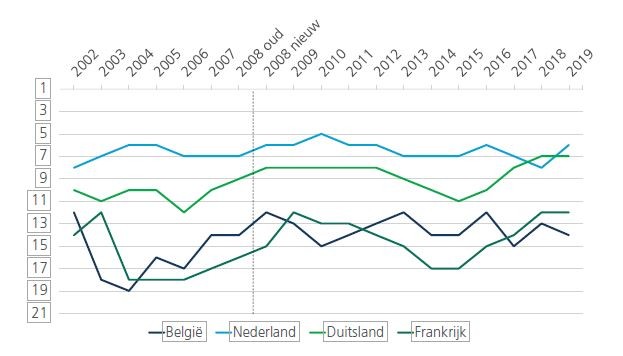

Figuur 1 - Evolutie landenrangschikking 2002-2020 in de KBC-duurzaamheidsbarometer

Een eerste opvallende bevinding is dat de Scandinavische landen, aangevuld met Zwitserland, over nagenoeg de hele periode de beste plaatsen in de landenrangschikking innemen (zie eerste luik in figuur 1). Er zijn wel veel schommelingen van jaar tot jaar, maar die hebben vaak te maken met het feit dat de scores van die landen erg dicht bij elkaar liggen waardoor zij in de rangschikking veel ‘haasje over springen’. Voor andere landen liggen de scores doorgaans wat verder uit elkaar, zodat de verandering van hun plaats in de rangschikking doorheen de tijd minder schoksgewijs gebeurt.

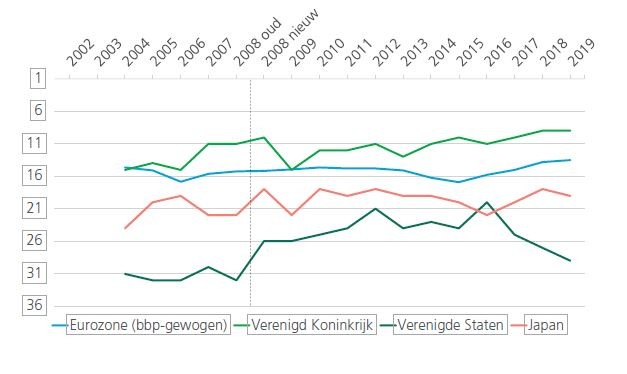

Het tweede luik in figuur 1 toont de evolutie van de plaats die de vier grote economische blokken in de wereld innemen (voor de eurozone berekenden we het bbp-gewogen gemiddelde van de rangschikkingen van de lidstaten). De relatieve plaatsen blijven al bij al vrij stabiel, waarbij Europa, en vooral het Verenigd Koninkrijk, aanhoudend beter scoort dan de Verenigde Staten en Japan. Tot 2016 bleek Japan plaatsen te verliezen, terwijl de Verenigde Staten er plaatsen bijwonnen. Bij de actualisatie in 2016 werd Japan in de rangschikking even voorbij gestoken door de Verenigde Staten. Bij de jongste vier actualisaties keerde de relatieve positie van de twee landen evenwel opnieuw om. Terwijl naast Japan ook de eurozone en het Verenigd Koninkrijk plaatsen wonnen in de rangschikking, ging die van de Verenigde Staten er fel op achteruit. In de jongste update (eind 2020) ging de eurzone iets achteruit, terwijl de drie andere economische blokken wat vooruitgingen.

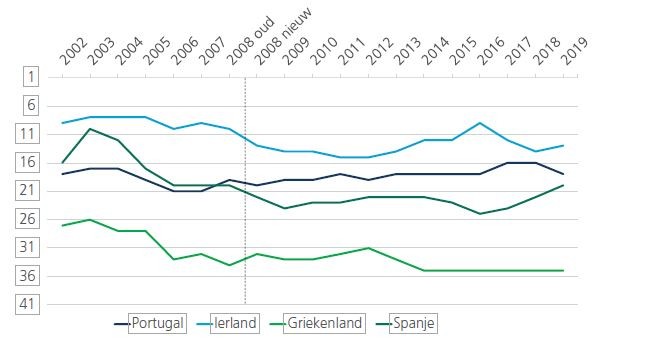

Binnen de eurozone bezette Griekenland steevast de laatste plaats in de rangschikking. De landen die tijdens de financiële crisis vanaf 2008 op sociaaleconomisch vlak zwaar werden getroffen, verloren al in de jaren voorafgaand aan die crisis heel wat plaatsen in de rangschikking. De duurzaamheidsbarometer had dus een zeker voorspellend karakter. Het derde luik in figuur 1 toont de landen (Portugal, Ierland, Griekenland en Spanje, destijds PIGS genoemd) die tijdens de financiële crisis zwaar in de problemen geraakten. Van deze vier landen werd Portugal het minst door de crisis getroffen. De rangschikking van het land bleef dan ook het meest stabiel. Ierland kwam de financiële crisis het snelst te boven op economisch vlak, wat zich eveneens uitte in een verbetering in de duurzaamheidsrangschikking in de periode 2012-2016. De jongste jaren presteerde het land opnieuw slechter, voornamelijk te wijten aan de achteruitgang voor het thema ‘milieuprestaties en -toewijding’. Spanje daarentegen zag zijn relatieve positie sinds 2016 verbeteren, al ging zijn prestatie er bij de jongste update weer wat op achteruit.

Het vierde luik in figuur 1, ten slotte, vergelijkt de prestatie van België met die van de drie buurlanden (Nederland, Duitsland en Frankrijk). België scoorde in de duurzaamheidsbarometer over de hele periode 2002-2020 aanhoudend slechter dan Duitsland en Nederland. De positie tegenover Frankrijk was afwisselend slechter of beter, maar sinds 2017 ligt de Belgische score wel ook onder die van Frankrijk. Duitsland en Frankrijk konden het verlies dat beide maakten tot 2015 in de recente jaren opnieuw goedmaken. Duitsland zakte in de jongste update van de duurzaamheidsbarometer wel opvallend opnieuw twee plaatsen. De positie van Nederland bleef over de hele periode relatief stabiel op een vrij hoge plaats.

Derwall, J. en K. Koedijk (2009), “Socially Responsible Fixed-Income Funds”, Journal of Business Finance and Accounting, 36 (1), blz. 2010-229.

Drut, B. (2010), “Sovereign Bonds and Socially Responsible Investment”, Journal of Business Ethics, 92(1), blz. 131-145.

Centre Emile Bernheim, Working Paper nr. 09/014.

Eurosif (2018), “European SRI Study 2018”, november.

KBC Economische Berichten (2014), “Duurzaam beleggen, de hype voorbij?”, nr. 20, 29 september 2014.

KBC Economische Berichten (2015), “Welzijn, meer dan ‘bruto binnenlands product”, nr. 26, 13 februari 2015.

Leite, P. en M.C. Cortez (2016), “The Performance of European Responsible Fixed-Income Funds”.

Mellios, C. en E. Paget-Blanc (2006), “Which Factors Determine Sovereign Credit Ratings ?, European Journal of Finance, 12(4), blz. 361-377.

North, D., Acemoglu, D., Fukuyama, F. en D. Rodrik (2008), “Governance, Growth, and Development Decision-making”, Wereld Bank.

WCED (1987), “Report of the World Commission on Environment and Development. Our common future”, New York, United Nations.

Voetnoten

1 Zie KBC Onderzoeksrapport, "Beleggen in duurzame overheidsobligaties: duurzaamheid van ontluikende markten update 2020" (26 januari 2021).

2 Deze omschrijving sluit aan bij het begrip duurzame ontwikkeling zoals voor het eerst door de Commissie Brundtland naar voren geschoven (zie WCED, 1987).

3 Het verband tussen duurzaamheidsaspecten enerzijds en economische ontwikkeling en politieke stabiliteit anderzijds is in de literatuur ruim aangetoond. Zie bijvoorbeeld Mellios & Paget-Blanc (2006) en North e.a. (2008).

4 Voor een literatuuroverzicht inzake de financiële prestaties van duurzame beleggingsfondsen, zie KBC Economische Berichten nr. 20 (2014). Voor studies rond de prestaties van duurzame obligaties, zie Derwall & Koedijk (2009), Drut (2010) en Leite & Cortez (2016).

5 Voor een overzicht en uitgebreide analyse, zie KBC Economische Berichten nr. 26 (2015).

6 Bij de keuze van de deelindicatoren werd erover gewaakt dat de onderlinge correlaties niet te hoog oplopen.

7 Zie KBC Economische Opinie "België hinkt achterop inzake duurzaamheid tegenover de buurlanden" van 27 januari 2021.

Appendix: Detail thema's en deelindicatoren van de KBC-duurzaamheidsbarometer

Theme 1 - General economic performance and stability

Indicator 1.1: Macroeconomic Performance & Absence of Disequilibria (Source: own calculation based on IMF data)

- Real GDP growth (%, average of past 5 years) (25%)

- Volatility of economic growth (standard deviation of real GDP growth over past 5 years) (25%)

- Sum of inflation (%), unemployment rate (% of labour force), current account deficit (% of GDP) and government deficit (% of GDP) (average of past 5 years) (50%)

Indicator 1.2: Future Business Potential (Source: sub-index from Global Competitiveness Index, World Economic Forum)

ICT adoption (50%):

- Mobile-cellular telephone subscriptions

- Mobile-broadband subscriptions

- Fixed-broadband internet subscriptions

- Fibre internet subscriptions

- Internet users

Innovation capability (50%):

- Interaction/diversity (workforce diversity, state of cluster development, international co-inventions, multistakeholder collaboration)

- Research and development (scientific publications, patent applications, R&D expenditures, research instutions prominence)

- Commercialisation (buyer sophistication, trademark applications)

Indicator 1.3: Public and private institutions (Source: sub-index from Global Competitiveness Index, World Economic Forum)

- Security (organized crime, homicide rate, terrorism incidence, reliability of policy services)

- Social capital

- Checks and balances (budget transparency, judicial independence, freedom of the press,...)

- Public sector performance (burden of government regulation, efficiency of legal framework in setting disputes,...

- Transparency (incidence of corruption)

- Property rights (intellectual property protection, quality of land administration,...)

- Corporate governance (strength of auditing and accounting standards, shareholder governance,...)

- Future orientation of government (ensuring policy stability, long-term vision, renewable energy regulation,...)

Theme 2 - Socio-economic development of population

Indicator 2.1: Core Development Indicators (Source: World Bank; OECD)

- GDP per capita (33%)

- Poverty rate (population living below 50% of median income) (33%)

- Life expectancy at birth (number of years) (33%)

Indicator 2.2: Commitment to Education & Employment

Skills index (50%) (Source: sub-index from Global Competitiveness Index, World Economic Forum)

- Current workforce (school life expectancy)

- Skills of current workforce (extent of staff training, quality of vocational training, ease of finding skilled employees,...)

- Future workforce (school life expectancy)

- Skills of future workforce (critical thinking in teaching, pupil-teacher ration in primary education)

Employment rate (50%) (Source: World Development Indicators, World Bank)

- People employed as a % of people aged 15+

Indicator 2.3: Commitment to Health

Healthcare Workforce (50%) (Source: World Health Organisation)

- Number of healthcare workers (physicians, dentist, pharmacists, nurses) (per 100 000 population)

Healthcare Expenditures (50%) (Source: World Health Organisation)

- Public expenditures on health (% of GDP)

Theme 3 - Equality, freedom and rights of the population

Indicator 3.1: Prevalence of Inequality (Source: World Development Indicators, World Bank)

- GINI coefficient

Indicator 3.2: Voice, Political Rights and Civil Liberties (Source: sub-index Voice and Accountability from Governance Indicators, World Bank)

Measuring (perceptions of) the extent to which a country’s citizens are able to participate in selecting their government, as well as freedom of expression, freedom of association, and a free media:

- Civil liberties: Freedom of speech, of assembly and demonstration, of religion, equal opportunity, of excessive governmental intervention

- Political Rights: free and fair elections, representative legislative, free vote, political parties, no dominant group, respect for minorities

- Freedom of the Press

- Travel: domestic and foreign travel restrictions

- Imprisonments: Are there any imprisoned people because of their ethnicity, race, or their political, religious beliefs?

- Democratic Accountability. Quantifies how responsive government is to its people, on the basis that the less response there is the more likely is that the government will fall, peacefully or violently. It includes not only if free and fair elections are in place, but also how likely is the government to remain in power

- Representativeness: How well the population and organized interests can make their voices heard in the political system

Indicator 3.3: Ease of Doing Business (Source: index Doing Business, World Bank)

- Starting a business

- Dealing with construction permits

- Getting electricity

- Registering property

- Getting credit

- Protecting minority investors

- Paying taxes

- Trading across borders

- Enforcing contracts

- Resolving insolvency

Theme 4 - Environmental performance and commitment

Indicator 4.1: Environmental Performance Index (Source: Yale University & Colombia University in collaboration with World Economic Forum)

- Environmental burden of disease

- Water (effects on humans): adequate sanitation & drinking water

- Air pollution (effects on humans): indoor air pollution, urban particulates, local ozone

- Water (ecosystem vitality): water quality index, water stress

- Air pollution (ecosystem vitality): regional ozone, sulphur dioxide emissions

- Biodiversity & habitat: conservation risk index, effective conservation, critical habitat protection, marine protected areas

- Forestry: growing stock

- Fisheries: marine trophic index, trawling intensity

- Agriculture: irrigation stress, agricultural subsidies, intensive cropland, burnt land area, pesticide regulation

- Climate change: emissions/capita, emissions/electricity generated, industrial carbon intensity

Indicator 4.2: Ecological Footprint (Source: Living Planet Report, WWF)

- Extent of human demand on ecosystems (global hectares per person)

Indicator 4.3: Climate Change Performance Index (Source: Germanwatch & Climate Action Network Europe)

- Per-capita emissions trend in four sectors (energy, transport, residential, industry) (50%)

- Absolute, energy-related CO2 emissions (30%)

- Evaluation of the countries’ domestic as well as international climate policy (20%)

Theme 5 - Security, peace and international relationships

Indicator 5.1: Global Peace Index (source: Vision of Humanity)

Measures of Ongoing Domestic and International Conflict:

- Number of external and internal conflicts fought: 2001-06

- Estimated number of deaths from organised conflict (external)

- Number of deaths from organised conflict (internal)

- Level of organised conflict (internal)

- Relations with neighbouring countries

Measures of Societal Safety and Security:

- Number of displaced people as a percentage of the population

- Political instability

- Level of disrespect for human rights (Political Terror Scale)

- Potential for terrorist acts

- Number of homicides per 100,000 people

- Level of violent crime

- Likelihood of violent demonstrations

- Number of jailed population per 100,000 people

- Number of internal security officers and police per 100,000 people

Measures of Militarization:

- Military expenditure as a percentage of GDP

- Number of armed services personnel per 100,000 people

- Volume of transfers (imports) of major conventional weapons per 100,000 people

- Volume of transfers (exports) of major conventional weapons per 100,000 people

- UN Deployments 2007-08 (percentage of total armed forces)

- Non-UN Deployments 2007-08 (percentage of total armed forces)

- Aggregate number of heavy weapons per 100,000 people

- Ease of access to small arms and light weapons

- Military capability/sophistication

Indicator 5.2: Commitment to Development Index (Source: Centre for Global Development)

- The aid component moves beyond standard but narrow comparisons of the quantity of aid governments give, factoring in quality too. It penalizes donors for giving aid to rich or corrupt governments, for overburdening recipients with lots of small aid projects, or for “tying” aid, which forces recipients to spend it on the donor country’s own goods rather than shop around for the lowest price. The component also rewards tax deductions and credits that support private charity.

- The trade component penalizes countries for erecting barriers to imports of crops, clothing, and other goods from poor nations. It looks at two kinds of barriers: tariffs (taxes) on imports, and subsidies for domestic farmers, which stimulate overproduction and depress world prices. Such barriers deny people in poor countries jobs and income.

- The investment component compares rich countries on policies that encourage constructive investment in poor countries. It is based on a checklist of 22 questions: Do governments allow public pension funds to invest in poor countries? Do they offer insurance against political risks, such as expropriation, to encourage domestic companies to venture abroad? Do they first check for potential environmental and labour rights abuses in factories to be insured?

- The migration component compares rich countries on how easy they make it for people from poor ones to immigrate, find work or get education, send home money--and even return home with new skills and capital.

- The environment component compares rich countries on policies that affect shared global resources such as the atmosphere and oceans. Rich countries use these resources disproportionately while poor ones are less equipped to adapt to the consequences, such as global warming. Countries do well if their greenhouse gas emissions are falling, if their gas taxes are high, if they do not subsidize the fishing industry, and if they control imports of illegally cut tropical timber.

- The security component compares rich countries on military actions that affect developing countries. Rewarded are contributions to international peacekeeping and forcible humanitarian interventions that have an international mandate—unlike the invasion of Iraq but like the NATO intervention in Kosovo. Countries also get points for protecting sea lanes for global trade, but lose them for exporting weapons to authoritarian regimes with heavy military spending.

- The technology component analyses policies of the rich countries that support creation and dissemination of new technologies, which can profoundly shape life in developing countries. The component rewards government funding and tax breaks for R&D but penalizes certain patent and copyright rules deemed too restrictive to the flow of ideas across borders.

Indicator 5.3: Index of Globalisation (Source: KOF Institute; United Nations for International Treaties)

Measures of Economic Globalisation (data on flows and on restrictions; Source: sub-index from KOF-Index of Globalisation) (25%):

- Trade (% of GDP)

- Foreign direct investments (flows & stocks, % of GDP)

- Portfolio investment (% of GDP)

- Income payments to foreign nationals (% of GDP)

- Hidden import barriers

- Taxes on international trade (% of current revenue)

- Capital account restrictions

Measures of Social Globalisation (data on personal contact, information flows and cultural proximity; Source: sub-index from KOF-Index of Globalisation) (25%):

- Outgoing telephone traffic

- International tourism (% of total population)

- Foreign population (% of total population)

- International letters (per capita)

- Internet users (per 1000 people)

- Cable television (per 1000 people)

- Trade in newspapers (% of GDP)

- Radios (per 1000 people)

- Number of McDonald’s restaurants and Ikea (per capita)

- Trade in books (% of GDP)

Measures of Political Globalisation (Source: sub-index from KOF-Index of Globalisation) (25%):

- Number of embassies

- Membership of international organisations

- Participation in UN Security Council Missions

Ratification of International Treaties (Source: United Nations) (25%)

Status of Major International Human Rights Instruments:

- International convention on the prevention and punishment of the crime of genocide

- International convention on the elimination of all forms of racial discrimination

- International convenant on civil and political rights

- International convenant on economic, social and cultural rights

- Convention on the elimination of all forms of discrimination against women

- Convention against torture and other cruel, inhuman or degrading treatment or punishment

- Convention of the rights of the child

Status of Fundamental Labour Rights Conventions:

- Freedom of association and collective bargaining

- Elimination of forced and compulsory labour

- Elimination of discrimination in respect of employment and occupation

- Abolishment of child labour

Status of Major Environmental Treaties:

- Cartagena protocol on biodiversity

- Framework convention on climate change

- Kyoto protocol to the framework convention on climate change

- Convention on biological diversity

- Vienna Convention for the Protection of the Ozone Layer

- Montreal Protocol on Substances that deplete the Ozone Layer

- Stockholm Convention on Persistent Organic Pollutants

- Convention to Combat Desertification