Perspectives économiques mai 2019

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Selon des estimations provisoires, le PIB réel de la zone euro a augmenté au premier trimestre 2019 de 0,4% par rapport au trimestre précédent. Des informations détaillées donnent à penser que la demande intérieure est restée le principal moteur de la croissance. Ce nouveau chiffre confirme l'estimation que la croissance atone du second semestre 2018 serait largement imputable à des facteurs exceptionnels et que la zone euro ne se dirige pas vers une récession à court terme. En revanche, l'accélération récente de la croissance est probablement temporaire et elle ne préfigure pas un renforcement durable de la dynamique sous-jacente. Nous maintenons notre scénario de ralentissement progressif de la croissance.

- Aux États-Unis également, la croissance du PIB réel a surpris agréablement. Toutefois, si nous examinons de plus près sa composition, nous constatons également des signes d'affaiblissement de la demande intérieure. La croissance de la consommation privée s'est tout particulièrement ralentie. Cette tendance n'est pas en phase avec l'évolution du marché du travail. Le fort taux de croissance du PIB résulte principalement d'une contribution à la croissance plus élevée des exportations nettes et de l'accumulation de stocks. Nous prévoyons toujours un ralentissement de la croissance américaine au cours des prochains trimestres.

- Rien ne justifie un ajustement de la politique monétaire des principales banques centrales. Nous maintenons par conséquent notre scénario pour la politique tant de la BCE que de la Fed. À l'instar du mois dernier, nous pensons que la BCE n'effectuera pas un premier relèvement de son taux de dépôt avant le second semestre 2020. Selon nous, la Fed ne devrait plus relever son taux sur l'horizon prévisionnel. Compte tenu de l'affaiblissement prévu de la croissance économique, un abaissement des taux est même davantage probable en 2020.

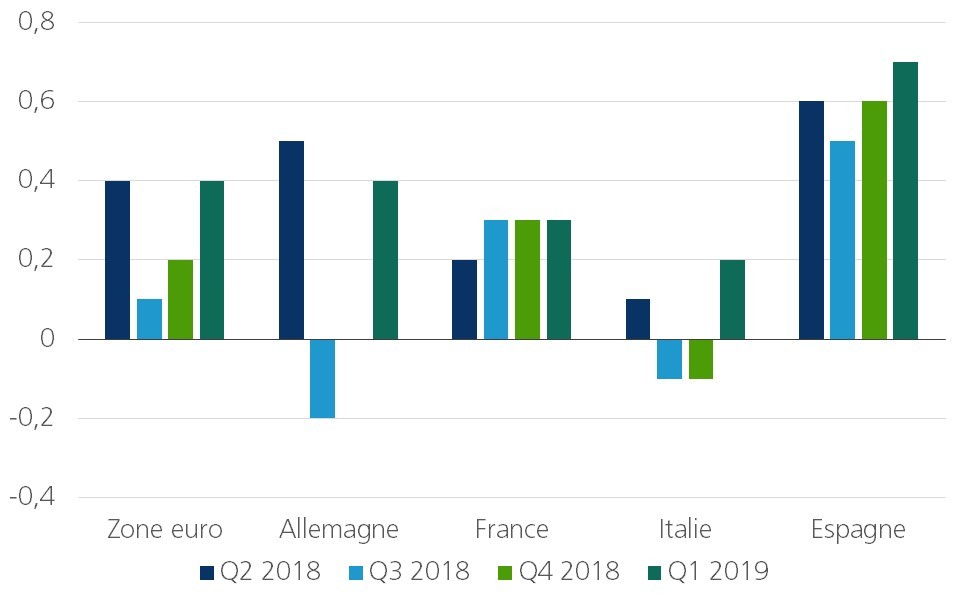

La croissance surprend agréablement dans la zone euro

Selon des estimations provisoires, la croissance du PIB réel de la zone euro s'est redressée à 0,4% (en glissement trimestriel) au premier trimestre 2019 (figure 1). Les chiffres récents confirment que l'essoufflement de la croissance de la zone euro au second semestre 2018 a été renforcé par plusieurs facteurs temporaires. Ils confirment également que la zone euro ne se dirige pas vers une récession à court terme.

Figure 1 - Dynamique trimestrielle du PIB réel (croissance en glissement trimestriel, en %)

En revanche, les taux de croissance plus élevés ne préfigurent pas un renforcement durable de la dynamique de croissance sous-jacente. Les chiffres détaillés, qui ne sont que partiellement disponibles, suggèrent que la demande de consommation intérieure est restée le principal moteur de la croissance. Les investissements du secteur privé continuent également de la soutenir.

La combinaison d'une forte demande intérieure et de la faiblesse des débouchés étrangers se reflète également dans les indicateurs de confiance récents. Selon ceux-ci, la perte de confiance dans l'industrie manufacturière est compensée par un regain d'optimisme dans les secteurs des services et une confiance inébranlable dans le secteur de la construction, mais il n'est pas encore question d'un redressement de la confiance dans l'industrie manufacturière.

La consommation privée et probablement les investissements également continueront de soutenir la croissance économique au cours des prochains trimestres. Le ralentissement de la croissance de certains débouchés étrangers importants, parmi lesquels les États-Unis et la Chine, freinera toutefois le mouvement et les tensions croissantes sur le front commercial ainsi que les conflits géopolitiques actuels (Iran, Corée du Nord, Venezuela, etc.) pourraient aggraver la situation.

Les écarts de croissance restent manifestes entre les pays de la zone euro. L'économie espagnole a à nouveau affiché une solide croissance étant donné que la contribution des exportations nettes à la croissance est restée positive. La France, l'Italie et la Belgique ont publié des chiffres de croissance inférieurs à la moyenne de la zone euro. Malgré une reprise, l'économie de l'Italie reste à la traîne, tandis que celle de la France est fragilisée par de grands défis sociaux et des finances publiques préoccupantes.

Le redressement de la croissance de la zone euro s'est également appuyé sur le redémarrage de la croissance économique allemande (figure 1). La croissance du PIB réel a bondi à 0,4% (en glissement trimestriel) en Allemagne, après un recul de 0,2% au troisième trimestre 2018 et une stagnation (croissance de 0%) au quatrième trimestre. En conséquence, l'économie allemande a affiché une croissance comparable à celle de l'ensemble de la zone euro. Les chiffres détaillés de la composition du PIB n'ont pas encore été publiés, mais d'autres chiffres traduisent la solidité des investissements et de la consommation privée.

Le redémarrage de la croissance en Allemagne a été plus rapide que prévu, vu que nous ne l'attendions pas avant le second semestre. Malheureusement, la plus grande économie européenne présente encore des faiblesses. Bien que plusieurs secteurs industriels se soient redressés, la production totale de l'industrie manufacturière a encore accusé une légère tendance à la baisse au premier trimestre 2019 (voir encadré 1). Cette situation, conjuguée à la nouvelle détérioration de la confiance des producteurs dans l'industrie manufacturière, alimente les craintes quant à l'évolution future de la situation. La croissance dans la construction a été remarquablement forte, mais elle reflète probablement des conditions météorologiques favorables plutôt qu'un renforcement de la dynamique de croissance sous-jacente. De même, la vigueur des ventes au détail au premier trimestre 2019 est peut-être plutôt une correction après un quatrième trimestre 2018 particulièrement morose que l'amorce d'une nouvelle tendance à la hausse.

Encadré 1 - L'industrie allemande est confrontée à de nouveaux problèmes

Le ralentissement marqué de la croissance de l'économie allemande en 2018 s'explique en partie par des facteurs exceptionnels. Les constructeurs automobiles n'ayant pas été prêts à temps à appliquer les nouvelles procédures de tests mondiales, la production et la vente de voitures particulières ont été gravement perturbées. Entre mai et octobre 2018, les volumes de production de l'industrie automobile allemande ont reflué de près de 10% (figure E1.1). Simultanément, les étiages exceptionnels du Rhin ont provoqué des problèmes de transport. Le Rhin est une voie de communication entre l'industrie allemande et la mer du Nord, la Belgique, les Pays-Bas et la Suisse. Environ 80% du fret fluvial allemand passe par le Rhin. L'industrie chimique est particulièrement dépendante de l'approvisionnement et du transport par bateau. Ainsi, le faible niveau des eaux du Rhin est devenu une cause majeure du déclin de la production chimique de près de 8% entre fin 2017 et novembre 2018.

Figure E1.1 - Production industrielle en Allemagne (indice des volumes, 2015=100, moyenne mobile à trois mois)

Source: KBC Economics, sur la base de l'Office fédéral allemand des statistiques

Source: KBC Economics, sur la base de l'Office fédéral allemand des statistiques

Par définition, les facteurs temporaires ne durent pas. Comme prévu, la production se redresse dans les deux secteurs. Au premier trimestre 2019, l'industrie automobile a produit 1,3% (en base annuelle) de plus qu'au quatrième trimestre 2018 (figure E1.1). Dans l'industrie chimique, cette croissance a même été proche de 6%. La normalisation a ainsi contribué à la reprise de la croissance de l'économie allemande au cours des premiers mois de 2019. Malheureusement, on ne peut pas en dire autant de l'industrie allemande dans son ensemble. Au premier trimestre, la production de l'ensemble de l'industrie manufacturière a en effet encore été légèrement inférieure au niveau moyen du trimestre précédent. On peut donc tout au plus parler d'une stabilisation de la tendance à la baisse amorcée dans le courant de 2018.

Cette conclusion pourrait toutefois s'avérer trop optimiste. Les indicateurs de confiance continuent en effet de s'affaiblir (voir texte principal). Maintenant que deux grands problèmes de logistique intérieure sont en voie d'être résolus, l'industrie allemande subit de plein fouet l'effondrement du commerce international, qui s'est considérablement ralenti depuis le début de l'année. Cette tendance s'est aussitôt accompagnée d'une baisse des commandes dans l'industrie allemande, en particulier de l'extérieur de la zone euro (figure E1.2). Dans le même temps, les stocks grossissent sensiblement. Cela donne à penser que la production de l'industrie manufacturière allemande renouera avec la tendance à la baisse de 2018 au cours des prochains mois.

Figure E1.2 - Commerce mondial et industrie manufacturière en Allemagne (en volumes, variation annuelle en % de la moyenne mobile à trois mois)

Source: KBC Economics, sur la base des données de l'Institut fédéral allemand des statistiques et du Bureau néerlandais d'analyse de la politique économique

Source: KBC Economics, sur la base des données de l'Institut fédéral allemand des statistiques et du Bureau néerlandais d'analyse de la politique économique

Sur la base de chiffres de croissance plus élevés que prévu pour le premier trimestre, nous avons légèrement relevé nos prévisions de croissance pour la zone euro pour l'ensemble de 2019, de 1,1% à 1,2%. Il s'agit davantage d'un ajustement technique que d'une révision fondamentale. Notre scénario de ralentissement progressif de la croissance reste intact. En conséquence, le taux de croissance prévu pour 2020 est légèrement inférieur: 1,2% au lieu de 1,4%.

Nous nous montrons ainsi un peu plus pessimistes que la plupart des autres prévisionnistes et institutions internationales. Un nouveau sursaut de la croissance économique fin 2019 devient en effet de moins en moins probable compte tenu de l'escalade récente de la guerre commerciale entre les États-Unis et la Chine et de l'incertitude permanente, voire grandissante, liée au protectionnisme et au Brexit.

Une économie américaine plus faible qu'il n'y paraît

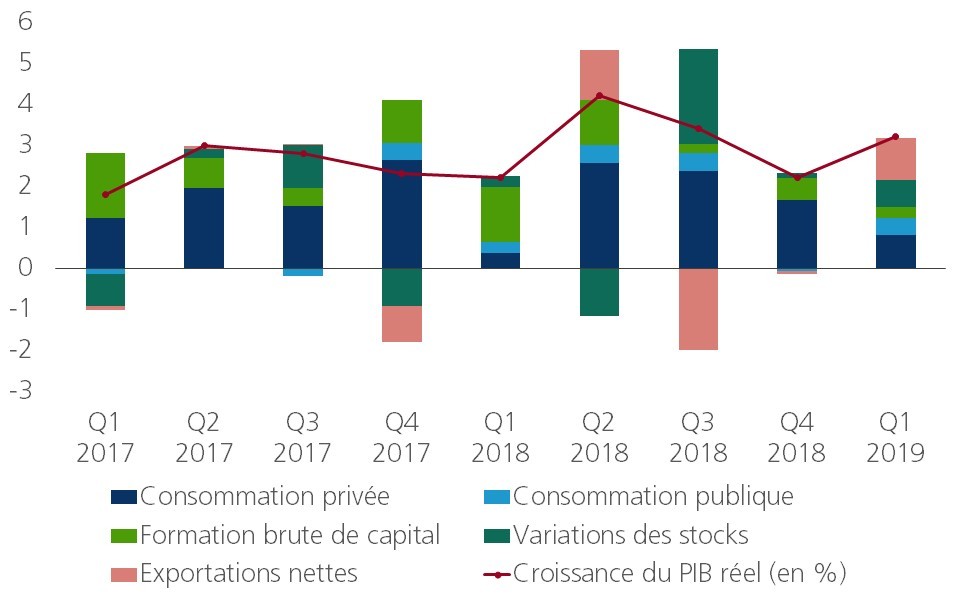

La croissance du PIB réel aux États-Unis a également surpris agréablement. Selon des estimations provisoires, elle s'est accélérée, passant de 0,5% (en glissement trimestriel) au quatrième trimestre 2018 à 0,8% au premier trimestre 2019 (figure 2). Ce chiffre positif doit être nuancé. La composition de la croissance révèle en effet un affaiblissement de la demande intérieure. La contribution de cette dernière à la croissance est passée de 2,2 points de pourcentage (en base annuelle) au quatrième trimestre à 1,5 point de pourcentage au premier trimestre. La croissance de la consommation privée a particulièrement décéléré. Cette tendance n'est pas en phase avec l'évolution du marché du travail. La croissance des investissements s'est également ralentie par rapport au trimestre précédent. L'accélération du taux de croissance total s'explique principalement par une contribution plus élevée des exportations nettes. Cette situation résulte d'un renforcement des exportations, alors que les importations ont baissé. Ce dernier élément indique également que la demande intérieure s'est affaiblie au premier trimestre.

Figure 2 - Une croissance plus forte masque l'affaiblissement de l'économie américaine (contribution à la croissance du PIB réel en points de pourcentage)

La croissance exceptionnellement forte du PIB américain au premier trimestre a également été tirée par la constitution de stocks. Cette augmentation avait déjà été suggérée par l'indicateur de confiance ISM. La question essentielle est de savoir si cette constitution de stocks était souhaitée ou non car une constitution de stocks involontaire indiquerait que la demande a été inférieure aux attentes et que les entreprises sont donc confrontées à des stocks invendus. Les entrées de commandes sont une bonne approximation de la demande. Leur évolution suggère que l'accumulation de stocks était surtout involontaire. Il est donc probable que les entreprises voudront à nouveau déstocker. Un impact négatif sur la croissance est par conséquent à prévoir au deuxième trimestre.

Dans un avenir proche, la consommation privée devrait à nouveau contribuer un peu plus largement à la croissance qu'au premier trimestre. Elle continue en effet de s'appuyer sur un marché du travail vigoureux. Sur la base du taux de croissance plus élevé que prévu pour le premier trimestre, nous avons relevé nos prévisions de croissance pour l'ensemble de l’année 2019 de 2,3% à 2,5%. Le risque majeur réside dans la guerre commerciale entre les États-Unis et la Chine qui pourrait faire dérailler l'économie américaine. L'introduction inattendue de tarifs douaniers plus élevés sur 200 milliards USD d'importations américaines en provenance de Chine et l'annonce de mesures de rétorsion de la part de la Chine ont en effet relancé cette guerre.

La peur de la guerre commerciale resurgit

Contrairement aux chiffres étonnamment élevés de la croissance économique pour le premier trimestre 2019, les risques pesant sur l'économie mondiale se sont à nouveau fortement intensifiés. De façon quelque peu inattendue, la guerre commerciale entre les États-Unis et la Chine connaît une nouvelle escalade. Estimant que les négociations avec la Chine ne se déroulaient pas aussi bien qu'ils l'avaient espéré, le président américain et son équipe ont renforcé la pression sur la Chine. Donald Trump a en effet relevé les droits d'importation sur 200 milliards USD d'importations américaines en provenance de Chine. Les Chinois ont immédiatement rendu aux États-Unis la monnaie de leur pièce, bien qu'ils ne puissent augmenter les droits d'importation que sur un plus petit volume d'importations. Afin d'accroître encore la pression, les États-Unis ont commencé à préparer la mise en œuvre de droits d'importation sur presque tous les produits chinois qui n'étaient pas affectés jusqu'ici.

Toutes ces initiatives pourraient faire partie d'une tactique de négociation qui devrait aboutir à un accord entre les deux parties dans un avenir proche. De nouvelles négociations sont prévues lors de la réunion du G20 en juin. Un accord semble difficile, mais reste possible. En fin de compte, Donald Trump souhaite probablement conclure un accord commercial avec la Chine dans la perspective des élections présidentielles de 2020. Le conflit ne concerne cependant pas seulement le commerce: il porte aussi sur la technologie (voir Opinion économique de KBC du 11 avril 2018). L'interdiction récente pour les entreprises américaines d'utiliser des équipements télécoms de la société chinoise Huawei en est une autre illustration. Le leadership économique du futur sera technologique. La confrontation entre les États-Unis et la Chine et par extension la lutte pour le pouvoir économique entre l'Occident et les économies émergentes n'aboutiront donc pas rapidement. Elles passeront par la longue quête d'un nouveau modèle de globalisation viable.

D'une certaine manière, cette nouvelle escalade de la guerre commerciale entre les États-Unis et la Chine est un soulagement pour l'Union européenne. Alors que les États-Unis se recentrent sur la Chine, ils ont reporté de six mois - jusqu'en novembre 2019 - l'introduction de droits d'importation sur les voitures et les pièces automobiles. Mais ce n'est que partie remise et la menace planera jusqu'à la fin de l'année. Elle demeure un risque politique majeur pour l’économie européenne.

L'incertitude entourant le Brexit stimule l'économie britannique... du moins provisoirement

Malgré le flou persistant entourant le Brexit, la croissance économique britannique s'est accélérée de 0,2% (en glissement trimestriel) au quatrième trimestre 2018 à 0,5% sur les trois premiers mois de cette année. Paradoxalement, l'incertitude entourant le Brexit a stimulé la croissance. De nombreuses entreprises ont en effet augmenté leur production et reconstitué leurs stocks. Elles ont souhaité s'assurer un tampon au cas où un Brexit sans accord perturberait le commerce et les approvisionnements. En outre, la croissance a également été soutenue par la consommation privée. Celle-ci résiste en effet assez bien. Les marchés financiers ont réagi modérément aux chiffres du PIB. L'incertitude persiste et la volatilité restera un élément clé au cours de la période à venir (voir encadré 2).

Encadré 2: Incertitude concernant le Brexit et volatilité de la livre sterling

Après le rejet à trois reprises de son accord sur le Brexit par le Parlement britannique, la Première ministre a décidé de demander le soutien du parti d'opposition travailliste. Bien que Theresa May n'ait guère progressé dans ses discussions avec le leader du Labour Jeremy Corbyn, la livre sterling a débuté le mois de mai sur les chapeaux de roues (figure K3). Les marchés financiers ont anticipé un accord multipartite sur le Brexit. Au début du mois, la Première ministre Theresa May avait évoqué une sorte d'union douanière après le Brexit, une question clé pour le Labour.

Entre-temps, le Parti conservateur de Theresa May a essuyé une défaite majeure aux élections locales, attribuée à l'impasse du Brexit. Les marchés s'attendaient à ce qu'elle convainque les politiciens. Mais cela ne semble pas être le cas. Jeremy Corbyn exhorte Theresa May à jouer franc jeu à propos de l'union douanière, essentielle à ses yeux. Les discussions à ce sujet se sont toutefois enlisées, car Theresa May aurait dû faire trop de concessions.

En conséquence, les marchés financiers ont revu leur évaluation de la probabilité d'une percée à court terme. La livre sterling s'est affaiblie à une fourchette de 0,85 à 0,87 GBP par EUR. Tant que l'incertitude au sujet du Brexit persistera, le cours de change de la livre sterling restera sujet à ce type de volatilité.

Figure E2 - Cours de change GBP par EUR

Source: KBC Economics, sur la base de Macrobond

Aucune raison de modifier la politique monétaire

L'inflation reste globalement modérée. À court terme, elle est principalement tirée par ses composantes volatiles. Les chiffres récents de l'inflation, qui s'accélère, sont liés à la hausse du prix du pétrole. Ce dernier augmente en raison des tensions géopolitiques croissantes au Moyen-Orient. Des effets saisonniers exceptionnels, en particulier le timing de Pâques, ont également joué un rôle dans certaines grandes économies. Les banques centrales ne sont donc pas enclines à changer de cap rapidement.

L'effet du prix du pétrole continuera à se ressentir pendant le reste du premier semestre 2019. Toutefois, le ralentissement de l'économie mondiale freinera la demande de pétrole. Nous prévoyons donc que le prix du pétrole retombera à 65 USD le baril d'ici la fin 2019. En fin de compte, le prix du pétrole aura donc un effet négatif sur l'inflation durant toute l'année 2019.

Étant donné qu'aucun facteur macroéconomique majeur ne nécessite un changement de politique monétaire, nous maintenons notre scénario pour la BCE et la Fed. Un premier relèvement du taux de dépôt de la BCE n'est donc pas attendu avant le second semestre 2020. Ce changement visera principalement la normalisation de la politique monétaire (sortie du territoire négatif). Des considérations relatives à la stabilité financière et à l'impact négatif sur le secteur bancaire européen jouent en outre un rôle important. La BCE voudra cependant limiter la valeur symbolique de ce relèvement de taux. Elle réduira donc probablement l'écart entre le taux de dépôt et le taux de refinancement (refi) de 40 points de base à 10 points de base.

Le taux du Bund allemand à 10 ans restera bas en 2019 et les différentiels de taux d'intérêt entre la dette publique des pays de la zone euro demeureront faibles. De nombreux facteurs y contribuent: la recherche par les investisseurs d'une dette de bonne qualité et de 'havres sûrs', l'abondance de liquidités sur les marchés financiers, la réglementation, l'excédent budgétaire de l'État allemand, la basse inflation et la tendance de la BCE à maintenir une politique extrêmement souple.

L'Italie est le pays le plus susceptible d'être confronté à un différentiel de taux plus élevé. Des revirements dans la politique nationale et une nouvelle confrontation possible avec la Commission européenne sur le budget de l'État 2020 après l'été pourraient accroître la volatilité sur les marchés financiers, ce qui creuserait le différentiel de taux d'intérêt entre les obligations d'État italiennes et les Bunds allemands.

Nous ne prévoyons pas de nouveau relèvement de taux de la Fed sur notre horizon prévisionnel. Dans le contexte du ralentissement attendu de la croissance, une baisse des taux au cours de l'année 2020 est même davantage probable. La Fed devrait cesser de réduire son bilan en septembre 2019. Celui-ci s'élèvera toujours à 3,75 trillions USD, soit beaucoup plus que le niveau prévu à l'origine de 2,5 trillions USD. Dans ce contexte, nous prévoyons que le taux à long terme américain restera pratiquement inchangé sur l'ensemble de notre horizon prévisionnel.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 13 mei 2019, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 13 meil 2019.