Perspectives économiques pour la Belgique

Sentiment d'affaiblissement

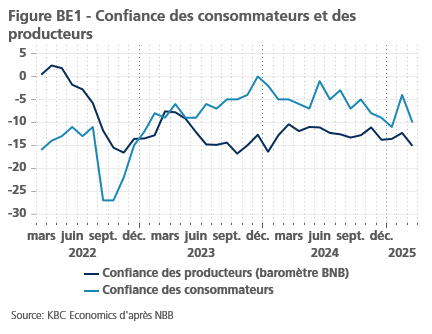

L'incertitude économique accrue pèse de plus en plus sur le sentiment des entreprises belges. En mars, le baromètre de la BNB a atteint son niveau le plus bas depuis janvier 2024. Tous les secteurs étudiés, à l'exception du commerce, ont contribué à la baisse de l'indicateur. Le secteur des services aux entreprises a connu la baisse de confiance la plus importante, suivi par l'industrie manufacturière et la construction. La confiance des consommateurs a également chuté de manière significative en mars, inversant presque complètement la hausse marquée observée le mois précédent (voir figure BE1). Ce recul est principalement dû à la montée des craintes concernant le chômage, qui s'étaient considérablement atténuées en février à la suite des réformes annoncées par le nouveau gouvernement fédéral. Les attentes des consommateurs concernant la situation économique générale ont également fortement diminué, atteignant leur niveau le plus bas depuis novembre 2022.

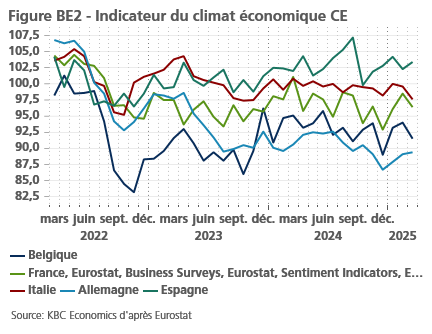

La chute des données liées à l'enquête belge en mars reflète les turbulences actuelles, les inquiétudes concernant les droits de douane américains en particulier renforçant les doutes quant à la dynamique de reprise à court terme. La prudence croissante des entreprises et des consommateurs est également observée dans la zone euro dans son ensemble, l'indicateur du climat économique (ESI) et l'indicateur de confiance des consommateurs de la CE ayant tous deux plongé sous leurs moyennes à long terme en mars. Les évolutions au niveau des pays sont toutefois contrastées. La Belgique fait partie du groupe de pays, comprenant également la France et l'Italie, qui ont connu de (fortes) baisses du sentiment en mars, tandis que d'autres pays, dont l'Espagne et l'Allemagne, ont signalé de (légères) améliorations (voir figure BE2). Pour l'Allemagne, l'amélioration de l'humeur, qui est également visible dans les indicateurs nationaux tels que l'Ifo et le ZEW, est sans aucun doute due à la future politique fiscale plus souple du pays (voir le texte sur l'économie internationale).

Les retombées des mesures de relance

Si les tarifs douaniers compliquent les perspectives à court terme de l'économie belge, nous pensons que l'importante expansion budgétaire européenne pourrait modifier les perspectives économiques pour 2026 et au-delà. Les retombées du "bazooka fiscal" allemand sur l'économie belge en particulier seront probablement non négligeables. La littérature nous apprend que les retombées de la politique budgétaire des grands pays sont généralement plus positives pour les petites économies ouvertes qui partagent une frontière terrestre et commercent largement avec le pays (voir par exemple Beetsma et al., "Trade spill-overs of fiscal policy in the EU : a panel analysis", Economic Policy, Vol. 21, Issue 48, 2006, p. 640-687). Des dépenses de défense supplémentaires considérables de la part du gouvernement belge peuvent donner une impulsion supplémentaire à la croissance du PIB, bien qu'un peu moins en raison des multiplicateurs de défense relativement faibles.

Nous estimons approximativement l'impact du stimulus sur l'activité économique belge à 0,8% du PIB, étalé sur plusieurs années. En raison des délais de mise en œuvre, il faudra probablement un certain temps avant que les dépenses supplémentaires ne fassent sentir leurs effets. Par conséquent, nous nous en tenons actuellement à notre prévision prudente d'une croissance de 0,7% pour 2025. L'augmentation des droits de douane américains sur les produits européens, que nous avons déjà prise en compte dans le scénario, pèsera sur la croissance belge. À partir de 2026, les premiers effets de la relance se feront sentir et compenseront partiellement l'effet des droits de douane. Dans ce contexte, nous revoyons notre prévision de croissance pour 2026 à la hausse de 0,2 point de pourcentage, à 1,1%. Le chiffre pour 2026 reste ainsi dans le bas de la fourchette des prévisions faites par d'autres institutions. Nous voyons l'impact le plus important du stimulus fiscal dans les années qui suivent 2026, en augmentant la croissance belge d'environ 0,3 point de pourcentage en 2027 et 2028. Une croissance plus forte devrait entraîner une légère hausse de l'inflation à partir de 2026. Nous prévoyons maintenant une inflation belge de 1,8% en 2026, soit 0,1 point de pourcentage de plus que dans nos perspectives précédentes.

Le scénario reste soumis à un degré élevé d'incertitude. Les risques à la baisse concernent principalement l'environnement commercial, les tarifs douaniers et l'incertitude de la politique commerciale pouvant faire dérailler l'économie belge plus que prévu. Il est probable que les droits de douane imposés par les États-Unis sur tous les produits de l'UE importés aux États-Unis ne seront pas annulés de sitôt. Outre leur impact commercial direct, l'effet négatif sur l'activité économique belge pourrait finalement être plus important en raison d'effets indirects tels qu'une perte de confiance. Du côté positif, le changement important attendu dans les politiques de l'UE et en particulier de l'Allemagne pourrait soutenir la croissance plus que prévu par le biais du canal de la confiance. Après les faibles performances récentes, le baromètre de la BNB du mois prochain pourrait déjà nous éclairer sur la question de savoir si les entreprises belges considèrent le redressement fiscal comme quelque chose de positif plutôt que de craindre la hausse annoncée des tarifs douaniers.