Perspectives économiques pour l' Europe centrale et orientale

Les économies d'Europe de l'Est sont actuellement confrontées à deux facteurs macroéconomiques opposés, à savoir l'augmentation des droits de douane imposés par les États-Unis et l'expansion budgétaire imminente de l'UE visant à réarmer les États membres. Dans les deux cas, nous pensons que l'impact de ces influences externes sur les économies d'Europe de l'Est que nous suivons sera très limité. D'une part, l'exposition de l'Europe de l'Est à l'économie américaine est relativement faible et, d'autre part, le multiplicateur fiscal lié à l'expansion fiscale visant à augmenter les dépenses militaires (allemandes ou nationales) sera faible dans le cas de l'Europe de l'Est. Étant donné que les effets susmentionnés peuvent largement se compenser, nous pouvons nous en tenir à notre approche conservatrice en ce qui concerne les révisions du PIB.

En ce qui concerne les événements régionaux clés en Europe de l'Est que nous considérons comme importants pour les perspectives macroéconomiques, nous aimerions souligner la position légèrement hawkish lors des réunions de la CNB et de la NBH, ainsi que les récents développements en Bulgarie, qui, selon nous, ont rapproché le pays du respect des critères de convergence et donc de l'entrée dans la zone euro en 2026.

L'entrée de la Bulgarie dans l'UEM

Commençons par la Bulgarie, où la situation politique s'est enfin stabilisée, ce qui a conduit à des ajustements mineurs de nos prévisions concernant le déficit budgétaire et la dette publique, alors que le pays se prépare à entrer dans la zone euro. Le pays a demandé des rapports de convergence extraordinaires à la CE et à la BCE. Le Parlement a voté un budget visant un déficit de 3% en 2025, avec des ajustements respectifs les années suivantes. En conséquence, la Bulgarie devrait, selon nous, être en mesure de satisfaire aux critères de convergence fiscale.

Toutefois, la situation concernant le respect du critère d'inflation semble plus difficile (voir figure CEE1). Suivant une tendance claire à la convergence, l'inflation annuelle moyenne de la Bulgarie devrait se rapprocher du critère de prix de Maastricht : les trois pays les plus performants de la zone euro plus 1,5 point de pourcentage. Ainsi, en décembre 2024, l'inflation en Bulgarie n'était supérieure que de 0,1 point de pourcentage au critère de stabilité des prix. Cependant, en février, l'inflation en Bulgarie était déjà inférieure de 0,1 point de pourcentage aux exigences du traité de Maastricht.

Cependant, l'inflation s'est aggravée, passant de 2,8% en décembre à 3,8% en janvier et 3,9% en février, en raison du rétablissement en 2025 des taux de TVA pour la farine, le pain et les restaurants de 9% à 20% et des augmentations de prix de la Commission de régulation de l'énergie et de l'eau - pour l'électricité domestique de 8,4% et pour le gaz de 8,0% en janvier et pour le gaz de 3,0% supplémentaires en février. En outre, l'adhésion présumée du pays à l'UEM stimule fortement les prix du marché du logement, la population ayant l'impression que les prix actuels sont encore trop bas par rapport à ceux des pays de la zone euro.

Jusqu'en février, ces effets à court terme n'ont pratiquement pas affecté le taux d'inflation annuel moyen. Bien que, selon notre évaluation, il s'agisse d'effets ponctuels, ils créent une certaine incertitude quant au respect ponctuel du critère de stabilité des prix en mars et avril (ce qui est important pour le rapport de convergence). Ce qui est certain aujourd'hui, c'est qu'un éventuel écart serait de toute façon faible. Dans l'ensemble, compte tenu du caractère exhaustif des rapports de convergence, un écart aussi minime ne constituerait guère une pierre d'achoppement pour l'admission du pays dans la zone euro.

Ne comptez pas sur le bazooka fiscal de la défense

En ce qui concerne l'économie tchèque, nos prévisions de croissance du PIB pour 2025 restent à 2,1%, mais les risques sont orientés à la baisse en raison d'une demande extérieure et d'une demande d'investissement moroses. Alors que les données concrètes ont été plutôt faibles, les indicateurs de confiance ont été stables, voire meilleurs.

En ce qui concerne l'impact direct de la relance budgétaire allemande sur le PIB tchèque, nous pensons qu'il sera très limité à court terme et qu'il donnera un léger coup de pouce aux prévisions de croissance à moyen terme. Dans ce contexte, il convient également de noter que le parlement tchèque a récemment convenu de la nécessité d'augmenter les dépenses de défense du niveau actuel d'environ 2% du PIB à 3% du PIB d'ici 2030. Étant donné que l'augmentation des dépenses de défense sera à forte intensité d'importations, le multiplicateur fiscal associé devrait être faible (les estimations varient de 0,3 à 0,9). Ainsi, nous nous attendons à ce que les dépenses de défense supplémentaires stimulent relativement peu la demande de l'économie tchèque dans les années à venir - selon nous, moins de 0,1% du PIB par an.

Pendant ce temps, la CNB a laissé les taux d'intérêt officiels inchangés, maintenant une position étonnamment hawkish en raison des risques d'inflation. La CNB s'attend à ce que l'inflation reste dans la partie supérieure de la marge de tolérance (1-3%) au cours du premier semestre 2025, tandis que le gouverneur de la CNB, M. Michl, a souligné que les nouvelles injections budgétaires dans les infrastructures et la défense en Allemagne seraient pro-inflationnistes. Ajoutons que nous pensons que la CNB n'a pas encore dit son dernier mot et qu'une baisse de taux standard de 25 points de base aura lieu lors de la réunion de mai, lorsque les nouvelles prévisions du personnel seront disponibles. Un ajustement ultérieur à 3,25% reste possible (même si ce n'est pas notre scénario de base), si les pressions sur les prix diminuent plus rapidement et/ou si la reprise de la croissance est plus lente que nous le prévoyons.

En ce qui concerne la Hongrie, le fait marquant a été la réunion de la Banque nationale de Hongrie. Même si la banque centrale a laissé son taux de base inchangé à 6,5%, l'attention s'est portée sur la conférence de presse, qui était la première depuis que Mihaly Varga est devenu le nouveau gouverneur de la Banque nationale de Hongrie, et sur les nouvelles prévisions du personnel. Les derniers chiffres de l'inflation étaient supérieurs aux prévisions de la banque centrale et Mihaly Varga a souligné que la trajectoire de l'inflation cette année serait probablement plus élevée que prévu, de sorte que la réalisation de l'objectif d'inflation a été retardée. Selon les nouvelles prévisions, l'inflation moyenne pourrait se situer entre 4,5 et 5,1% en glissement annuel en 2025 et entre 2,9 et 3,9% en glissement annuel en 2026, ce qui signifie que la Banque nationale de Hongrie pourrait n'atteindre son objectif d'inflation qu'au cours du second semestre de 2026. Le nouveau gouverneur de la BNH a souligné que les perspectives d'inflation comportaient de larges risques de hausse. À cet égard, il convient de noter que nous avons également dû revoir à la hausse nos perspectives d'inflation pour 2025, de 4,7% à 5,0% pour 2025.

Par conséquent, le nouveau chef de la BNH a souligné, avec un biais hawkish, qu'une approche prudente et patiente de la politique monétaire reste nécessaire - non seulement en raison des risques d'inflation à la hausse, mais aussi en raison de la politique commerciale et des tensions géopolitiques (qui peuvent exercer une pression injustifiée sur le forint). Cela signifie que le taux de base actuel de la BNB pourrait être maintenu pendant une période prolongée. Cette communication s'inscrit dans le droit fil des messages de la BNB des mois précédents et confirme donc notre opinion selon laquelle il pourrait n'y avoir qu'une nouvelle baisse des taux au troisième trimestre et que tout changement du taux de base dépendra fortement de l'évolution de l'inflation au cours des prochains trimestres et des mesures prises par la BCE et, surtout, par la Fed. Nous pensons qu'il y a encore de bonnes chances pour qu'il y ait une ou deux baisses de taux à l'automne, car nous pensons que l'inflation a déjà atteint son maximum en février et que la Fed pourrait réduire le taux des fonds fédéraux au second semestre 2025, ce qui pourrait élargir la marge de manœuvre de la Banque nationale de Slovaquie.

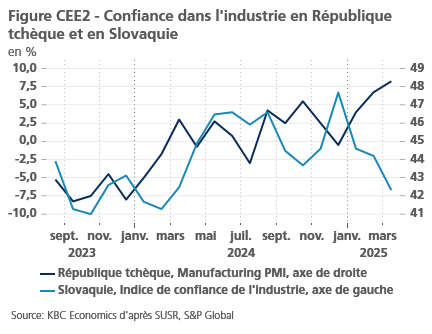

Enfin, pour la Slovaquie, la prévision de croissance du PIB a été abaissée à environ 2% en moyenne pour les trois prochaines années. Cette révision à la baisse résulte d'une détérioration du sentiment et des attentes des ménages et des entreprises (voir figure CEE2). Un autre facteur est l'évolution de la dynamique et de la structure du PIB à la fin de l'année. Enfin, les ménages et les entreprises font part de leurs inquiétudes quant à l'impact du train de mesures d'assainissement des finances publiques, telles que la taxe sur les transactions qui se profile à l'horizon, ainsi que de l'incertitude liée à la hausse des prix de l'énergie. Les entreprises reportent également les investissements privés en raison de l'incertitude et de la lenteur de l'absorption des fonds de l'UE. En outre, compte tenu de la forte exposition de l'économie slovaque au secteur automobile, les perspectives pourraient s'avérer optimistes si les guerres commerciales s'intensifient encore.