Sociale stabiliteit wordt Europa’s grote uitdaging in 2019

Velen zien in de huidige turbulenties op de financiële markten een voorteken voor een economische verzwakking. Vele, maar zeker niet alle, sentimentsindicatoren voorspellen inderdaad een economische afkoeling in 2019. Maar de harde economische data blijven niettemin sterk. De verwachte afkoeling volgt op een decenniumlang geleidelijk herstel na de financiële crisis. In vele landen ondersteunden economische hervormingen en besparingsmaatregelen het economisch herstel. De relatief sterke economische prestaties in de westerse economieën verzwakten de roep om betere sociale bescherming, aangezien vele mensen konden profiteren van jobcreatie en stijgende beschikbare inkomens. Maar na de lange en vaak intensieve hervormingsperiode weerklinkt intussen steeds luider de vraag naar een betere sociale bescherming, zeker nu de economie aan de vooravond van een groeivertraging staat. Recente protesten in een aantal EU-lidstaten zijn allicht slechts het begin van een periode met minder sociale stabiliteit. Het wordt dan ook een grote uitdaging voor internationale en nationale beleidsmakers om de juiste balans te vinden tussen toenemende sociale bescherming en het aanhouden van de huidige en nog steeds noodzakelijke hervormingskoers.

Bloeiende economie

De Europese economie maakte een opmerkelijk herstel door na de wereldwijde financiële crisis en de Europese schuldencrisis. De economische groei in de EU loopt nog steeds aanzienlijk achter op de groei in de Verenigde Staten, maar het herstel leidde wel tot jobcreatie en groei in het beschikbaar inkomen. Beide hebben belangrijke sociale implicaties omdat de afgelopen jaren vele mensen een job en een (hoger) inkomen vonden. Daardoor moesten minder mensen een beroep doen op de sociale zekerheid. In de ganse EU steeg de werkgelegenheid met 4,2% het afgelopen decennium (Eurostat), terwijl het reëel bruto beschikbaar inkomen met 5,9% toenam (DG ECFIN). Ondanks deze positieve evoluties valt de jobcreatie en de inkomensgroei toch tegen in vergelijking met de reële Europese bbp-groei van 9,3% sinds 2008. Europese gezinnen hebben dus duidelijk kunnen profiteren van de verbeterde Europese economie, maar misschien niet zo veel als sommigen hadden gehoopt. Bovendien schuilen achter de geaggregeerde evoluties uiteraard aanzienlijke inkomens- en inkomensgroeiverschillen die eveneens centraal staan in het debat over een eerlijke verdeling van de welvaartswinst.

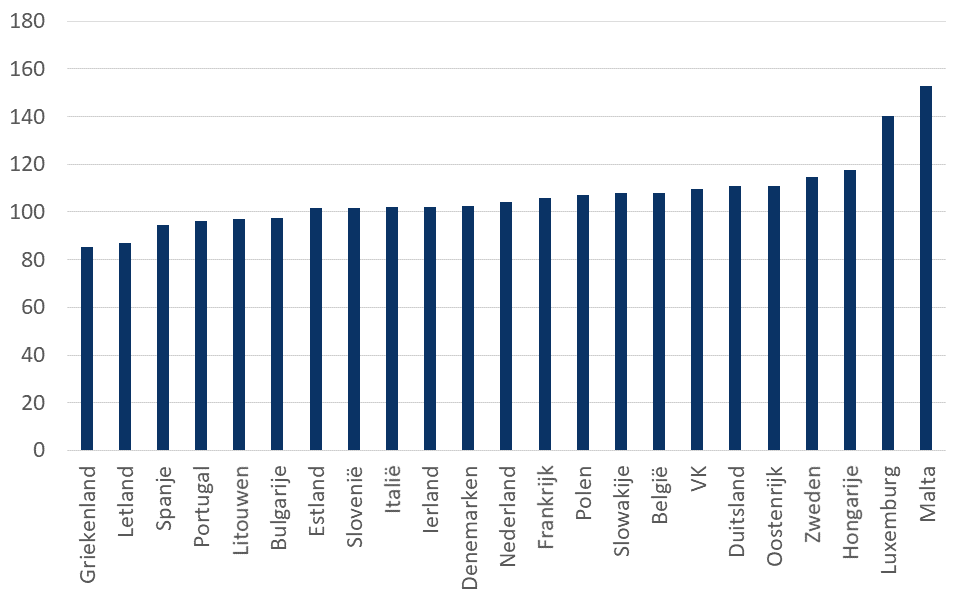

Het valt op dat er omvangrijke verschillen bestaan in de evolutie in het reële beschikbaar inkomen binnen Europa. Figuur 1 geeft aan dat vooral in Zuid-Europa het reële beschikbaar inkomen daalde. Naast Luxemburg en Zweden zijn het vooral Centraal- en Oost-Europese landen die duidelijk een opwaartse trend in het reële beschikbare inkomen ondervonden. De meeste West-Europese economieën kenden nauwelijks een inkomensstijging. Europa loopt in elk geval duidelijk achter in vergelijking met de Verenigde Staten waar het reële beschikbaar inkomen dit decennium toenam met 22%. Zelfs Europese landen die het uitzonderlijk goed deden de afgelopen jaren – denk maar aan Duitsland – kenden nauwelijks een stijging in het beschikbaar inkomen in reële termen, zelfs ondanks de lage inflatie.

Figuur 1 - Reëel bruto beschikbaar inkomen in 2018Q3 ten opzichte van 2008Q1

Een gelijkaardig beeld ontstaat als we de cijfers van de werkgelegenheidsgroei internationaal vergelijken (figuur 2). De totale werkgelegenheid daalde in verscheidene EU-landen, in het bijzonder opnieuw in Zuid-Europa, maar ook in een aantal Oost-Europese lidstaten. De werkgelegenheidsgroei was duidelijk beter in West-Europa, maar toch niet uitzonderlijk goed. Blijvende rigiditeiten en de recente krapte in vele Europese arbeidsmarkten spelen hierbij zeker ook een rol.

Figuur 2 - Werkgelegenheid in 2018Q3 versus 2008Q1

Een meer sociaal Europa?

Deze cijfers tonen aan dat de algemene welvaartswinst voor gezinnen dit decennium beperkt bleef, en zelfs negatief was in een heel aantal EU-lidstaten. Deze inzichten schetsen de achtergrond waartegen we de recente sociale protestbewegingen in Europa moeten kaderen. Het is duidelijk dat de gehele welvaartswinst voor de Europese samenleving groter had kunnen zijn na een dergelijke lange periode van economische vooruitgang. Tevens wordt duidelijk dat het Europees herstel nog niet is voltooid. De verwachte groeivertraging komt veel te vroeg voor Europa. Uiteraard is Europa als open economie heel afhankelijk van, en kwetsbaar voor internationale ontwikkelingen zoals de handelsoorlog. Vanuit dat perspectief zal het moeilijk zijn om de groeivertraging in Europa op korte termijn te vermijden. Het blijft niettemin noodzakelijk om de structurele hervormingen en investeringen verder te zetten om het potentieel van de Europese economie op lange termijn te versterken.

Het herstel heeft zich voorlopig onvoldoende vertaald in welvaartswinsten voor de Europese gezinnen. De maatschappelijke roep naar een hogere koopkracht en betere sociale bescherming lijkt verantwoord op bassi van de macro-economische feiten. Tegemoetkomen aan deze vraag is niet vanzelfsprekend, omdat hierdoor mogelijk de structurele hervormingen worden vertraagd waardoor op langere termijn de Europese economie schade zal ondervinden. Een voorzichtige evenwichtsoefening staat op de agenda van de Europese en nationale beleidsmakers om op korte termijn een grotere welvaartswinst te laten doorstromen naar de Europese gezinnen zonder de potentiële groei in Europa op langere termijn te ondermijnen.

Vele risicofactoren kleurden de economische vooruitzichten in 2018. Een aantal blijven op de agenda staan in 2019, inclusief de brexit, de handelsoorlog en de bezorgdheid over de groeiende schuldenberg. Sociale instabiliteit stond tot nu toe niet op de radar als een risico voor de economische ontwikkelingen. Vanuit een economisch perspectief lijkt het verantwoord dat de vraag naar meer sociale bescherming en welvaartswinst luider zal klinken in 2019. Toch moeten we voorzichtig blijven en vermijden dat deze maatschappelijke roep de toekomstige economische vooruitzichten verzwakken.