De macro-economische (ir)relevantie van winsten of verliezen van centrale banken en hun kapitaalposities

Op 30 maart 2023 deelde de Nationale Bank van België (NBB) mee dat zij in 2022 een verlies van 580 miljoen euro heeft geleden. In haar marktbericht van 29 maart 2023 verwijst de NBB ook naar een basisscenario (weliswaar met een zeer grote onzekerheid) waarin de NBB, indien het scenario zich voordoet, gecumuleerde verliezen van ongeveer 10,8 miljard euro kan lijden tijdens de volgende 5 jaar.

In dezelfde context heeft de ECB op 23 februari 2023 haar financieel rapport voor 2022 bekendgemaakt. Daarin stond dat er, na een winst van 0,2 miljard euro in 2021, in 2022 geen winst was, na de terugname van 1,6 miljard euro uit eerdere voorzieningen voor financiële risico's. Dit betekent dat de ECB in 2022 een onderliggend verlies heeft geleden van bijna 1,6 miljard euro. Daardoor is er geen winstuitkering aan de nationale centrale banken (NCB's) van de eurozone, de aandeelhouders van de ECB.

Al in september 2022 liet president Knot van De Nederlandsche Bank (DNB) de minister van Financiën als eerste weten dat DNB voor 2022 verlies zou lijden. DNB had in haar vorige jaarverslagen al voor dat risico gewaarschuwd. De genoemde verliezen zijn vooral het gevolg van een hogere vergoeding voor de reserves van commerciële banken bij de centrale bank, als gevolg van de sterke stijging van de beleidsrente van de ECB in 2022 (van met name de depositorente). Kort daarna kondigde de Nationale Bank van België (NBB) aan dat dit ook het geval zou zijn voor de NBB. Zoals hoger vermeld werd dit in maart 2023 bevestigd.

In sommige gevallen en afhankelijk van specifieke boekhoudkundige procedures kunnen de verliezen van centrale banken aanzienlijk oplopen en zelfs resulteren in een negatief eigen vermogen. Dit roept een aantal belangrijke economische vragen op. Ten eerste, wat zijn de oorzaken van de verliezen van centrale banken en zijn zij van tijdelijke of meer permanente aard? Ten tweede, zijn dergelijke verliezen een probleem vanuit het oogpunt van het macro-economisch beleid? En ten derde en meer fundamenteel, hebben centrale banken eigenlijk een positief eigen vermogen nodig om hun mandaat te kunnen vervullen?

1. Determinanten van de winst- en verliesrekeningen van centrale banken

De winst- en verliesrekening van een typische centrale bank wordt bepaald door de samenstelling van haar balans en de daarmee samenhangende risicoposities. Een typische centrale bank heeft aan de actiefzijde van haar balans effecten en vorderingen in binnen- en buitenlandse valuta. Dit wordt grotendeels gefinancierd met bankbiljetten in omloop en reserves van commerciële banken bij de centrale bank (basisgeld), beide aan de passiefzijde van de balans.

De samenstelling van de balans bepaalt ook de voornaamste determinanten van de winst-en-verliesrekening van de centrale banken en hun relatieve impact:

- rente en andere inkomsten uit verworven activa en rente betaald op passiva (voornamelijk bankreserves)

- veranderingen in de waardering van activa veroorzaakt door bijv.

o veranderingen in obligatierendementen

o veranderingen in de goudprijs

o wisselkoerstransacties en herwaarderingen van internationale reserves in het geval van centrale banken (van meestal kleine open economieën) met grote deviezenreserves, zoals de Zwitserse Nationale Bank en de Tsjechische Nationale Bank

o veranderingen in activaprijzen in het algemeen (bijv. met een impact op de Bank of Japan, waarvan de ‘Quantitative and Qualitative Easing (QQE)’-portefeuille ook posities in aandelen en vastgoed omvat)

- waardeverminderingen van activa, bijv. in het kader van het aankoopprogramma door de ECB van bedrijfsobligaties (CSPP)

- (netto) bedrijfskosten

Bankreserves vormen veruit de belangrijkste categorie aan de passiefzijde van de centrale banken. Aangezien de grootschalige aankopen van activa, die met de start van de niet-conventionele monetaire-beleidstransacties werden ingevoerd, voornamelijk werden gefinancierd met nieuw gecreëerde (opnieuw opgesomde) bankreserves, nam deze passivacomponent exponentieel toe.

Tegen deze achtergrond wordt de winst-en-verliesrekening nu voornamelijk bepaald door de relatieve veranderingen in renteontvangsten en -betalingen aan de actief- en passiefzijde van de balans van de centrale banken. Veranderingen in de rentestructuur kunnen de winst-en-verliesrekeningen van centrale banken effectief en materieel beïnvloeden. In de context van abrupt stijgende rentetarieven lijden de nettorentebaten van de centrale banken eronder, aangezien looptijdverschillen leiden tot hogere vergoedingen voor bankreserves (waardoor de kosten stijgen), terwijl de rente-inkomsten uit langlopende activa (voornamelijk obligaties) op een laag niveau onveranderd blijven.

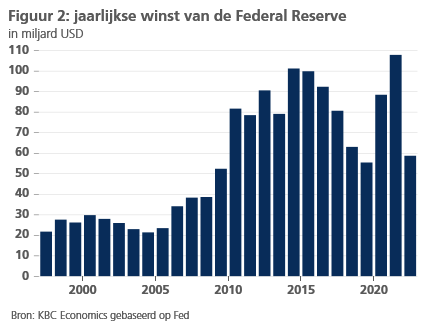

Naast de rente-inkomsten zijn er nog andere factoren die de winst- en verliesrekening beïnvloeden. Hoewel dit uiteindelijk minder belangrijk is op de lange termijn, is een cruciale factor in de jaarlijkse rapportering van de winst-en-verliesrekening van centrale banken (zie figuur 1 en 2) de boekhoudprocedures die worden toegepast bij de tussentijdse opname van wijzigingen in de waardering van activa. 1

Centrale banken gebruiken verschillende boekhoudprocedures om dit aan te pakken. Bij een eerste benadering gaan veranderingen in de reële waarde rechtstreeks naar de winst-en-verliesrekening ("mark-to-market"). Deze methode wordt toegepast door bijvoorbeeld de RBA en de BoE. In het Eurosysteem worden goud, deviezen en financiële instrumenten (met inbegrip van een deel van de aangehouden effecten die niet voor monetaire-beleidsdoeleinden worden aangekocht) aan het einde van elk kwartaal geherwaardeerd tegen marktkoersen. Effecten in monetaire beleidsportefeuilles worden echter niet tegen marktwaarde gewaardeerd, maar op basis van de geamortiseerde kostprijs.2 Een alternatieve aanpak is om veranderingen in de marktwaarde alleen bij de verkoop van activa in rekening te nemen (historische kostprijsaccounting). Dit systeem vermindert de volatiliteit van de waardering van activa en wordt door de Amerikaanse Fed gebruikt, ook al worden niet-gerealiseerde waarderingswijzigingen om redenen van transparantie gepubliceerd, maar niet formeel opgenomen in de gerapporteerde inkomsten.

Of ze nu op korte termijn mee worden opgenomen of niet, ligt de fundamentele oorzaak van de dalende of zelfs negatieve jaarwinsten van centrale banken in de ommekeer in het monetaire beleid in de loop van 2022. Deze markeerde het einde van een monetair beleidsregime dat werd gekenmerkt door extreem lage (of zelfs negatieve) beleidsrentes, renteontvangsten op activa die werden aangekocht tijdens de grootschalige aankoopprogramma’s, alsook door opwaartse herwaarderingen van activaprijzen (vooral van obligaties) als gevolg van die QE-programma's. In deze periode maakten de centrale banken aanzienlijk meer winst dan normaal, waarvan een deel door het Eurosysteem (met name de NCB's) werd gebruikt om financiële reserves aan te leggen. Volgens de ECB maakte het Eurosysteem (ECB en NCB's samen) tussen 2012 en 2021 aanzienlijke cumulatieve winsten van ongeveer 300 miljard euro (vóór belastingen en de aanleg van algemene provisies).

Vanaf 2022 leidden stijgende beleidstarieven echter tot hogere vergoedingen voor de verplichtingen van de centrale banken (de reserves van de commerciële banken), terwijl het einde van QE en het begin van Quantitative Tightening leidden tot neerwaartse herwaarderingen van de prijzen van activa (obligaties). Het gecombineerde effect is een aanzienlijke daling van de nettorentebaten van de centrale banken.

Deze daling van de netto-inkomsten (met zelfs verliezen tot gevolg) is echter waarschijnlijk een tijdelijk verschijnsel. De terugkeer naar een positieve renteomgeving zal de rentabiliteit van het Eurosysteem op middellange termijn waarschijnlijk weer ten goede komen (zie ook de mededeling van de ECB en het reeds genoemde persbericht van de NBB). Met andere woorden, de huidige verliezen van de centrale banken zijn het onvermijdelijke spiegelbeeld van de winsten die vroeger in tijden van QE werden gemaakt, met een lage of zelfs negatieve vergoeding van nieuw gecreëerde bankreserves en rente-inkomsten uit de aangekochte effecten. Zodra de huidige normalisatiefase is afgerond, is een terugkeer naar normalere rentetermijnstructuren met relatief stabiele nettorentebaten voor de centrale banken waarschijnlijk.

2. Zijn verliezen relevant ? Waarom de financiën van centrale banken uniek zijn

Zijn de verliezen van centrale banken een reden tot bezorgdheid? Meer algemeen, wat is de economische relevantie van de concepten van de winst- en verliesrekening en de vermogenspositie van centrale banken?

Centrale banken zijn in het algemeen openbare instellingen, met duidelijke economische beleidsmandaten in termen van prijsstabiliteit, en in sommige gevallen secundaire economische doelstellingen en financiële stabiliteit. Winstgevendheid op zich is geen doelstelling. Indien er winst wordt gegenereerd, is die slechts een neveneffect van beleidsmaatregelen van centrale banken om hun eigenlijke beleidsdoelstellingen te behalen.

Om die specifieke redenen is het begrip (in)solvabiliteit, dat geldt voor ‘normale’ ondernemingen, niet van toepassing op centrale banken, evenmin als de gebruikelijke wettelijke minimumkapitaalvereisten. Dit komt doordat de centrale banken de bevoegdheid, en zelfs het monopolie, hebben om naar eigen goeddunken bankbiljetten en reserves te creëren om hun beleidsdoelstellingen te verwezenlijken. In principe kunnen centrale banken dus altijd voldoende geld creëren om al hun verplichtingen te financieren. Technisch gezien kunnen zij dus niet insolvabel worden (althans niet in hun eigen munt). Daarom hebben verliezen en een negatief eigen kapitaal geen directe impact op het vermogen van centrale banken om een effectief beleid te voeren (BIB bulletin nr. 86).

De enige praktische beperking is dat een dergelijke geldcreatie consistent moet blijven met de beleidsdoelstelling van de centrale banken, namelijk prijsstabiliteit (zie het memo van de Zweedse centrale bank). Aan deze beperking wordt in de meeste plausibele economische scenario's voldaan. Vanuit economisch oogpunt hoeven centrale banken dus normaal gesproken niet te worden geherkapitaliseerd door hun budgettaire overheden (en dus door de belastingbetalers) als zij verliezen of zelfs een negatief eigen vermogen zouden rapporteren.

Maar verliezen van centrale banken zijn economisch gezien ook niet volledig zonder gevolgen. Er is één kanaal waarlangs de resultatenrekening van centrale banken wel degelijk een directe invloed heeft op het macro-economisch beleid in het algemeen, en op het begrotingsbeleid in het bijzonder. Als openbare instelling maken centrale banken doorgaans een deel van hun winst over aan hun respectievelijke begrotingsautoriteiten, na toepassing van de relevante regels omtrent de aanleg van financiële buffers. Die transfer vloeit voort uit het feit dat de centrale banken deel uitmaken van de geconsolideerde balans van de overheidssector. In het geval van de ECB zijn deze ‘aandeelhouders’ de nationale centrale banken (NCB's) die deel uitmaken van de eurozone. Deze NCB's dragen op hun beurt het grootste deel van hun respectieve netto-inkomsten (na de opbouw van financiële buffers) over aan hun nationale begrotingsautoriteiten.

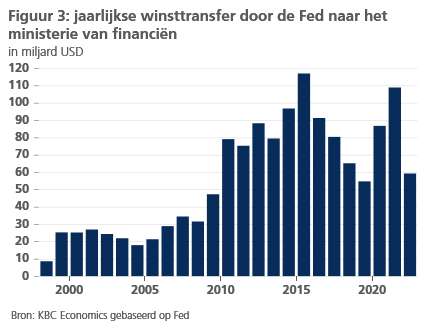

Deze financiële stroom betekent dat negatieve winsten van centrale banken reële economische gevolgen hebben omdat zij de financiële middelen voor het begrotingsbeleid verminderen. Dit kan tot politieke controverse leiden, maar een dergelijk debat staat conceptueel los van de kwestie van de solvabiliteit of de financiële gezondheid van de centrale banken. Bovendien moet worden opgemerkt dat de lagere (of zelfs negatieve) transfers naar de nationale schatkisten het spiegelbeeld zijn van de voorheen hoger dan normale transfers in tijden van extreem soepel monetair beleid (zie bv. figuur 3 voor de VS). De ommekeer maakt dus deel uit van het normaliseringsproces van het monetaire beleid.

In ieder geval is het verschaffen van een bron van inkomsten voor de begrotingsautoriteiten niet het doel van een centrale bank. Centrale banken zijn er om hun mandaat te vervullen, dat in de meeste gevallen prijs- en financiële stabiliteit is. Verliezen van centrale banken (of zelfs een tijdelijk negatief eigen kapitaal) brengen als zodanig het vermogen van centrale banken om die mandaten te vervullen niet in gevaar.

Het mechanisme van de winst-en-verliesrekening en de balans van de centrale banken is complex en niet altijd transparant. Daarom is de publieke communicatie van centrale banken uiterst belangrijk, waarin de oorzaken van potentiële verliezen en de precieze economisch-financiële relevantie (of eerder het gebrek daaraan) worden uitgelegd. Door duidelijk te communiceren kunnen centrale banken misvattingen en onzekerheid voorkomen, en dus hun meest waardevolle bezit beschermen, namelijk hun geloofwaardigheid om hun statutaire monetaire beleidsdoelstellingen te behalen.

1 Voor het eurozone heeft figuur 1 alleen betrekking op de ECB, d.w.z. exclusief de nationale centrale banken (NCB's) in de eurozone, die samen met de ECB het Eurosysteem vormen..1.