Opnieuw buitensporige begrotingstekorten in de EU

Klik hier voor pdf

Zoals verwacht, heeft de Europese Commissie (EC) bekend gemaakt dat voor België een buitensporig begrotingstekort dreigt. Ze neemt zich voor om in juli eerstkomend aan de Europese Raad voor te stellen om een procedure wegens buitensporig begrotingstekort op te starten, niet alleen voor België, maar ook voor Frankrijk, Italië, Hongarije, Malta, Polen en Slowakije. Voor het eerst sinds het uitbreken van de pandemie in 2020 zullen dus opnieuw landen op het “strafbankje” worden geplaatst. Overigens is Roemenië daar sinds 2020 al die tijd blijven zitten, en zal daarin bij gebrek aan voldoende verbetering nu geen verandering komen.

De EC komt tot dit voornemen in haar rapport over het nakomen van de alom bekende Maastricht-criteria voor de overheidsfinanciën: het begrotingstekort mag niet meer dan 3% van het bbp bedragen en de overheidsschuld moet minder dan 60% van het bbp zijn of althans daarnaartoe dalen als ze hoger is. Landen die aan deze normen niet voldoen, kunnen in een procedure voor buitensporig begrotingstekort worden geplaatst.

Begrotingstekorten van meer dan 3% van het bbp

Eind april jongstleden kregen de implementatieregels voor de toepassing van deze criteria – die door inroeping van de ontsnappingsclausule tijdens de pandemie en de energiecrisis van 2020 tot en met 2023 minder dwingend werden toegepast – een update. Een praktisch gevolg daarvan is dat op dit moment enkel op basis van het tekortcriterium een procedure kan worden opgestart, en niet op basis van het schuldcriterium. Voor de zeven vermelde landen zal dat dus naar alle waarschijnlijkheid het geval zijn, hoewel ook nog vijf andere landen in het vizier liggen. Voor deze landen acht de EC de overschrijding evenwel tijdelijk of uitzonderlijk, zodat de opstart van een procedure wegens buitensporig tekort niet nodig is.

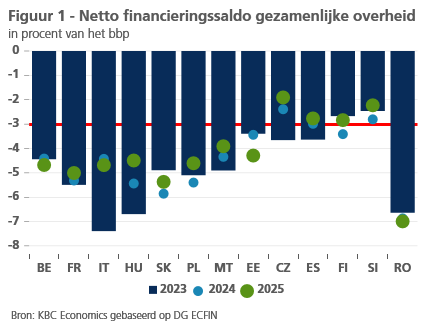

België, Frankrijk, Italië, Hongarije, Slowakije, Polen en Malta hadden in 2023 een begrotingstekort van meer dan 3% van het bbp (figuur 1). Bovendien zou het tekort in deze landen volgens de vooruitzichten van de EC ook in 2024 en 2025 nog beduidend meer dan 3% van het bbp bedragen. Daardoor kan de overschrijding van de 3%-norm niet als een verschoonbare tijdelijke overschrijding worden beschouwd. Evenmin is de overschrijding uitzonderlijk. De opstart van een procedure voor buitensporig begrotingstekort is dus aangewezen, temeer daar met name voor België, Frankrijk, Italië en Hongarije de overheidsschuld beduidend meer dan 60% van het bbp bedraagt, waardoor bij de beoordeling van het tekort geen zogenoemde “relevante factoren”, zoals het niveau van de overheidsinvesteringen, in rekening kunnen worden gebracht.

Ook in Spanje, Estland en Tsjechië bedroeg het begrotingstekort in 2023 meer dan 3% van het bbp. Maar voor Spanje en Tsjechië verwacht de EC in 2025 een tekort beneden de drempel. De overschrijding is dus tijdelijk, waardoor het opstarten van een procedure voor buitensporig begrotingstekort niet nodig is. In Estland zal het tekort in 2025 naar verwachting nog altijd meer dan 3% van het bbp bedragen. Het is dus niet tijdelijk, maar volgens de inschatting van de EC wel uitzonderlijk. Na een krimp met 0,5% in 2022 is het reële bbp er in 2023 met nog eens 3% teruggevallen en voor 2024 wordt een verdere afname met 0,5% verwacht. Dit zijn uitzonderlijke omstandigheden, waarin een procedure voor buitensporig tekort niet aan de orde is. Overigens ligt de verwachte schuldgraad voor Estland in 2025 (24,6% van het bbp) nog altijd ver beneden de drempel van 60%.

Finland en Slovenië vormen een klasse apart. Het begrotingstekort bedroeg in geen van beide landen in 2023 meer dan 3% van het bbp, maar beide landen verwachten zelf voor 2024 een tekort van meer dan 3% van het bbp. Aangezien ook geplande tekorten aan de norm moeten voldoen, zou dit een reden voor een buitensporig tekort kunnen zijn. Maar de verwachte overschrijding is erg beperkt en volgens de vooruitzichten van de EC zou ze in 2025 (voor Slovenië ook al in 2024) ongedaan worden gemaakt. Daarom overweegt de EC nu geen opstart van de procedure, maar zal ze de begrotingsontwikkeling in beide landen nauwgezet opvolgen en in de herfst opnieuw evalueren. Ook voor Spanje stelt de EC een herevaluatie in het najaar in ’t verschiet, want het tekort blijft er volgens de vooruitzichten flirten met de 3%-drempel.

Wat nu?

Landen onder een procedure van buitensporig begrotingstekort worden in een "keurslijf" gezet, dat hen ertoe moet aanzetten hun tekort binnen de door de Raad opgelegde termijn opnieuw beneden 3% van het bbp te brengen. In principe zou hun structureel begrotingssaldo daartoe jaarlijks met ten minste 0,5% van het bbp moeten verminderen. Maar bij de update van de begrotingsregels zou zijn overeengekomen dat voor de periode 2025-2027 onder bepaalde voorwaarden een jaarlijkse verbetering van het structureel primair saldo met 0,5% van het bbp zou kunnen volstaan. Stijgende rentelasten moeten dan niet worden gecompenseerd, wat een mildere sanering impliceert.

Ondertussen moeten alle lidstaten vanaf volgende week ook werk maken van hun eerste medium-term fiscal-structural plan. Daarin plannen ze de mix van begrotingsmaatregelen, investeringen en hervormingen, die ervoor moet zorgen dat hun overheidsfinanciën over een periode van vier tot maximaal zeven jaar op een houdbaar pad worden gebracht of blijven. De EC verwacht die plannen tegen 20 september, al is uitstel voor "een redelijke termijn" mogelijk. Met de begroting 2025 zal een begin van uitvoering aan de medium-term fiscal-structural plans worden gegeven. De ontwerpen daarvan verwacht de EC tegen 15 oktober.

Vanzelfsprekend moeten al deze invalshoeken met elkaar consistent zijn. Hoe een en ander cijfermatig in elkaar zal klikken, is vandaag evenwel nog niet helemaal duidelijk. De EC schijnt zichzelf en de regeringen - of, waar van toepassing, de regeringsonderhandelingen - alvast tijd te geven tot eind oktober om een en ander in een definitieve plooi te leggen. Ze kondigde immers aan dat ze haar aanbevelingen over het wegwerken van de buitensporige begrotingstekorten zou laten samenvallen met haar beoordeling van de ontwerpbegrotingen, die zelf zal samenvallen met haar beoordeling van de medium-term fiscal-structural plans. Voor landen die dan nog geen zo'n plan zouden hebben, zouden de budgettaire vereisten onder de procedure van het buitensporig begrotingstekort worden gebaseerd op de - mogelijk strengere - referentietrajecten voor hun plan.

Die trajecten vernemen de lidstaten eerstdaags. Mits goede argumenten, kunnen lidstaten de EC proberen te overtuigen om daarvan enigszins af te wijken, of, voor landen onder de procedure van buitensporig begrotingstekort, om in 2025-2027 gebruik te maken van het mildere saneringspad. Maar dan zullen ze wel tijdig klaar moeten zijn met hun medium-term fiscal-structural plan...