Primavera in Italia?

Als Milaan-San Remo – La Primavera – is gereden, begint de lente. Op de financiële markten staat Italië evenwel al enkele maanden in het zonnetje. Althans wanneer we kijken naar het renteverschil tussen Italiaans en Duits tienjarig overheidspapier. Dat is gedaald van 200 basispunten midden oktober 2023 tot ongeveer 120 basispunten vandaag, het laagste peil in twee jaar, ruim 100 basispunten minder dan net na het ontslag van voormalig premier Draghi in juli 2022.

Deze daling past in de recente trend van afnemende risicopremies voor ook andere (Europese) landen en bedrijven. Hij wordt beïnvloed door onder meer wijzigende verwachtingen omtrent monetair beleid, rente en economische groei. Specifiek in de EMU wijst hij er ook op dat de financiële markten erop blijven vertrouwen dat de ECB, ondanks haar beleid van kwantitatieve verkrapping, via het Transmission Protection Instrument (TPI) de stabiliteit van de eurozone zal kunnen vrijwaren. En ook de economische malaise in Duitsland draagt bij tot dit Italiaanse ‘succes’. In vergelijking met de risicovrije swaprente oogt de daling van de Italiaanse risicopremie minder spectaculair, maar toch opvallend.

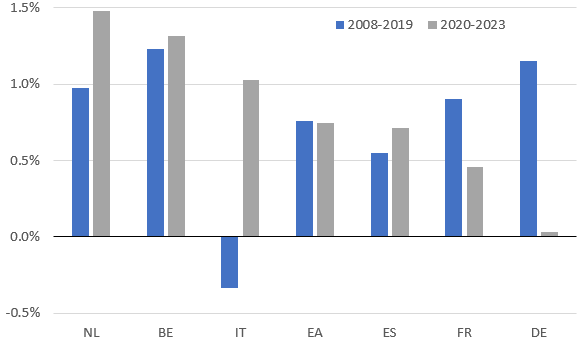

Dat wordt in verband gebracht met de opmerkelijk sterke groei van de Italiaanse economie sinds de pandemie. Die bedroeg gemiddeld ruim 1% per jaar in 2020-2023. Weliswaar deden België en Nederland het nog beter, maar de andere grote eurolanden, in het bijzonder Duitsland, groeiden minder fors dan Italië (zie grafiek). De recente veerkracht van de Italiaanse economie contrasteert niet alleen met de stagnatie in Duitsland, maar ook met haar eigen ondermaatse groeiprestatie sinds de eeuwwisseling, in het bijzonder sinds de financiële crisis van 2008-2009. Aan de vooravond van de pandemie was het Italiaanse reële bbp nog altijd kleiner dan eind 2007, net vóór de financiële crisis.

Is na een lange, donkere winter ook voor de Italiaanse economie de lente aangebroken? Een recent OESO-rapport wijst op de forse investeringsgroei in Italië. Die is in de hand gewerkt door een fiscale “superbonus” voor de energieverbetering van woningen. Zulke investeringen zijn nodig omwille van het klimaat, maar versterken het economisch groeipotentieel niet. De OESO stelt evenwel dat het investeringsklimaat ook structureel is verbeterd. Ook de Italiaanse uitvoer presteerde beter dan die van de andere grote eurolanden, deels omdat die minder op China is gericht en omdat de industrie door haar sectorsamenstelling minder leed onder de aanbodverstoringen en de energieprijsschok. Maar ook omdat loonmatiging een herovering van internationale marktaandelen mogelijk maakte. Ondertussen is het toerisme volledig hersteld van de coronaschok.

Voor het eerst sinds lang komt er uit Italië dus goed economisch nieuws. Economische groei bevordert de houdbaarheid van de hoge overheidsschuld. Doch één zwaluw maakt de lente niet. De verdere uitvoering van het rijkelijk gesubsidieerde Plan voor Herstel en Veerkracht, nodig voor meer duurzame groei, vergt nog grote bestuurlijke daadkracht. Maar met de Europese verkiezingen in aantocht, zal Lega-leider en vicepremier Salvini er allicht alles aan doen om uit de politieke schaduw van premier Meloni te treden. Dat dreigt die daadkracht en het economisch klimaat weer te hypothekeren.

Lieven Noppe, Senior Economist KBC Group

Reële bbp-groei (jaargemiddelde in %)