Primavera in Italia?

Quand Milan-San Remo – La Primavera – est derrière nous, le printemps commence. Mais en ce qui concerne les marchés financiers, le soleil brille déjà sur l’Italie depuis quelques mois, du moins à en croire le différentiel d’intérêt entre les effets publics à 10 ans de l’Italie et de l’Allemagne. De 200 points de base à la mi-octobre 2023, il est passé à environ 120 points de base aujourd’hui, son niveau le plus bas en deux ans – et plus de 100 points de base de moins qu’aussitôt après la démission de l’ancien Premier ministre Draghi en juillet 2022.

Cette évolution s’inscrit dans la tendance à la baisse récente des primes de risque pour d’autres pays et entreprises (européens). Elle dépend notamment des attentes en matière de politique monétaire, de taux d’intérêt et de croissance économique. Dans l’UEM en particulier, cela indique que les marchés financiers restent confiants dans la capacité de la BCE à garantir la stabilité de la zone euro via l’Instrument de protection de la transmission (TPI), nonobstant sa politique de resserrement quantitatif. Par ailleurs, le malaise économique en Allemagne contribue au succès de l’Italie: par rapport au taux swap sans risque, la baisse de la prime de risque italienne semble moins spectaculaire, mais elle n’en reste pas moins notable.

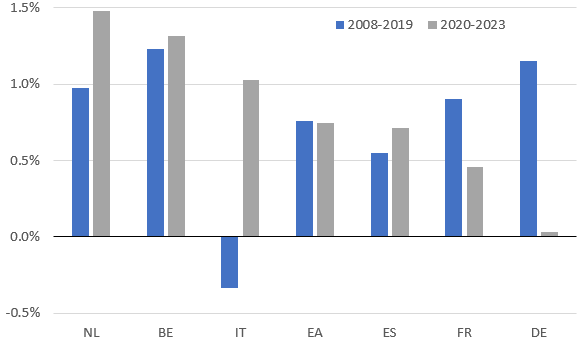

Mais en soi aussi, l’économie italienne affiche des performances remarquables depuis la pandémie. En moyenne, la croissance a dépassé 1% par an en 2020-2023. Bien que la Belgique et les Pays-Bas aient des performances encore meilleures, d’autres grands pays de la zone euro, surtout l’Allemagne, sont à la traîne (voir graphique). Cette nouvelle résilience contraste non seulement avec la stagnation économique de l’Allemagne, mais aussi avec l’historique décevant de l’Italie depuis le début du siècle, en particulier depuis la crise financière de 2008-2009. À la veille de la pandémie, le PIB réel de l’Italie n’avait toujours pas retrouvé à son niveau de fin 2007, juste avant la crise.

Après un long et sombre hiver, le printemps est-il arrivé pour l’économie italienne? Un récent rapport de l’OCDE souligne la forte croissance des investissements en Italie, soutenue par un ‘superbonus’ fiscal pour la rénovation énergétique des habitations. De tels investissements sont nécessaires pour lutter contre le changement climatique, mais ils ne favorisent pas le potentiel de croissance. Toutefois, l’OCDE affirme que le climat d’investissement s’est amélioré de manière structurelle. Les exportations italiennes ont surperformé celles des autres grands pays de la zone euro, en partie parce qu’elles dépendent moins de la Chine et que de par sa composition sectorielle, l’industrie a moins souffert des perturbations de l’offre et du choc des prix de l’énergie. Mais d’autre part, la modération des salaires lui a permis de reconquérir des parts de marché internationales. En outre, le tourisme s’est entièrement remis du choc dû au coronavirus.

Pour la première fois depuis longtemps, l’Italie a donc de bonnes nouvelles économiques à annoncer. La croissance est aussi une bonne chose pour la viabilité de la dette publique élevée. Mais comme toujours, une hirondelle ne fait pas le printemps. La poursuite de la mise en œuvre du Plan pour la reprise et la résilience, nécessaire pour créer les conditions d’une croissance plus durable, exigera encore une grande détermination de la part de l’exécutif. Or à l’approche des élections européennes, le vice-président du conseil des ministres Salvini, dirigeant de la Lega, s’efforcera sans doute de sortir de l’ombre politique de la Première ministre Meloni. Cela risque d’hypothéquer à nouveau cette capacité d’action et le climat économique.

Lieven Noppe, Senior Economist KBC Group

Croissance réelle du PIB (moyenne annuelle en %)