NBP: minimum minimorum

Centraal-Europese centrale bankiers waren trendzetters op het pad naar beleidsnormalisatie. Lang voor de recente bocht van Powell, veranderden ze het geweer van schouder door inflatie (meer) prioriteit te geven. Soms was dat ingegeven door een orthodoxe beleidsvisie (Tsjechië). In Hongarije en Polen kwam de start van de verstrakkingscyclus er vooral omdat ‘het niet anders kon’. De inflatie liep steeds verder weg van de doelstelling en de lage reële rente maakte het probleem via een zwakke munt alleen maar erger.

Gisteren was de Poolse centrale bank (NBP) opnieuw aan zet. Na een onverwachte eerste verhoging van 0.1% tot 0.5% in oktober, werd in november een stevige tand bijgestoken (+0.75% tot 1.25%). Vraag was of die versnelling zou worden aangehouden. Daar waren alvast goede redenen voor. De Poolse inflatie veerde in november op met 1% m/m en 7.7% j/j, meer dan het drievoudige van de inflatiedoelstelling van 2.5% (+/- 1% tolerantieband). De oplopende prijsstijgingen worden een politiek probleem en de regering neemt maatregelen om de prijsverhogingen tijdelijk te temperen. De regering voelt meer en meer de prijs van het extreme groei-ondersteunend beleid dat wederzijds instemming genoot van zowel de regering als de NBP van voorzitter Glapinski. Die laatste nam de voorbije weken een stevige bocht. Hij orakelde lang dat de NBP de beleidsrente waarschijnlijk tot aan het eind van zijn ambtstermijn (juni 2022) niet zou worden verhoogd. De eerste stap in september kwam er waarschijnlijk na intens debat. De voorbije weken trok de voormalige duif echter steeds meer de kaart van de inflatiebestrijding. Hij gaf ook toe dat een zwakkere munt (een ander stokpaardje) de economie nu niet helpt. Integendeel, het nieuwe mantra luidt dat de zloty de kracht van de economie en het herstel mag weerspielen en zo bijdraagt tot het inperken van de inflatie.

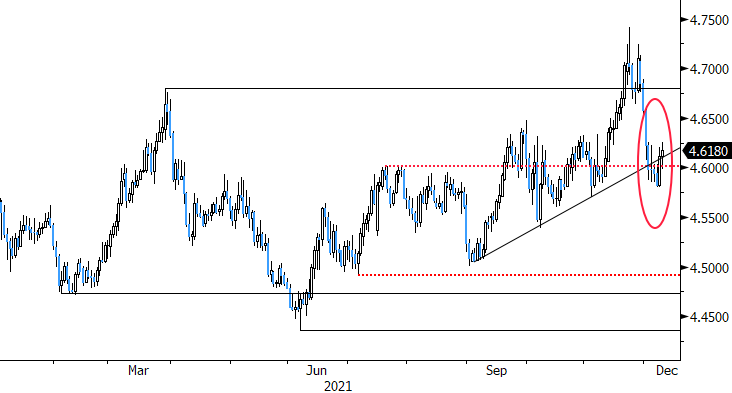

Voor de beleidsvergadering gisteren was de markt verdeeld of het een verhoging met 50 of 75 bpn (of zelfs meer) zou worden. Het werd een magere 50 bpn tot 1.75%. De ‘bocht van Glapinski’ is blijkbaar toch meer een bijsturing dan een echte ommekeer en dat zorgde bij een deel van de markt voor ontgoocheling. Het beleidscommuniqué na de beslissing levert weinig duidelijke hints op over de timing en de orde van grootte van volgende stappen. De NBP erkent dat de inflatie mogelijk over de volledige beleidshorizon boven de doelstelling kan blijven. In theorie moet je dan fors blijven optreden. Anderzijds herhaalt de NBP dat ze de gevolgen voor de groei in acht blijft nemen. Na het lezen van de het communiqué krijg je zeker niet het gevoel dat inflatie vanaf nu de enige prioriteit is. Zo heeft de markt het alvast ook begrepen. De korte rentes, die het verwachte NBP-rentepad weergeven, staan 15 à 25 bpn lager dan twee dagen geleden. Het engagement van de NBP is tot nader bericht toch van een andere orde dan bij de buren in Tsjechië of Hongarije. De duiven binnen het MPC zijn zeker nog niet volledig ‘gepluimd‘ door de haviken.

De zloty zette gisteren een stapje terug, maar de schade had groter gekund. Hier vermeldt het communiqué dat wisselkoersinterventies tot het beleidsinstrumentarium blijven behoren. Vroeger ging het om interventies om de zloty zwak te houden, maar dat hoeft nu niet meer. Bestaat voortaan de kans dat het instrument symmetrisch kan worden aangewend voor zloty-aankopen? Voorlopig hangt de waarschuwing zowat in het luchtledige. Uitkijken of we iets wijzer worden op de toelichting deze namiddag. Hoe dan ook heeft de NBP een kans voorbij laten gaan om een signaal van pro-activiteit te geven. De NBP geeft opnieuw de indruk dat ze niet veel meer wil doen dan strikt nodig. Een soort verzekeringsbuffer komt er blijkbaar niet. In die context wordt het voor de zloty moeilijk om zijn recente demarrage voort te zetten. Zeker als de algemene risicosentiment onzeker blijft omwille van omikron heeft de zloty weinig (reële rente) buffer.

EUR/PLN: zloty krijgt voorlopig weinig bijkomende steun