NBP : minimum minimorum

Les banques centrales d’Europe centrale ont été les premières à s'engager sur la voie de la normalisation de la politique. Bien avant le récent virage opéré par Jerome Powell aux États-Unis, elles ont changé leur fusil d’épaule en donnant (plus) la priorité à l’inflation. Cette décision a, dans certains cas, été dictée par une vision orthodoxe de la politique (Tchéquie). Mais en Hongrie et en Pologne, le cycle de resserrement a été lancé parce qu'il n'y avait pas d'autre choix. L’inflation ne cessait en effet de s'éloigner de l’objectif et la faiblesse des taux à long terme réels ne faisait qu’aggraver le problème via une devise faible.

Hier, les yeux étaient de nouveau tournés vers la banque centrale polonaise (NBP). Après un premier relèvement inattendu de 0,1 % à 0,5 % en octobre, celle-ci avait encore fortement rehaussé son taux directeur en novembre (+0,75 % à 1,25 %). La question était de savoir si elle allait maintenir ce rythme. Les raisons de le faire ne manquaient pas. En novembre, l’inflation polonaise a progressé de 1 % en glissement mensuel et 7,7 % en glissement annuel, un taux plus de trois fois supérieur à l’objectif de 2,5 % (+/- 1 % de marge de tolérance). Cette accélération des hausses des prix devient un problème politique et le gouvernement prend donc des mesures pour atténuer provisoirement ces hausses. Le gouvernement ressent de plus en plus les conséquences de la politique de soutien à la croissance extrême fixée d'un commun accord entre le gouvernement et la NBP du président Glapinski. Ce dernier a opéré une sérieuse volte-face ces dernières semaines. Après avoir longtemps déclaré que la NBP ne relèverait probablement pas son taux directeur avant la fin de son mandat (juin 2022), la première hausse de septembre a probablement été le fruit d'un débat intense. Ces dernières semaines, l’ancienne colombe a cependant de plus en plus brandi la carte de la lutte contre l’inflation. Il a également reconnu que l'affaiblissement de la devise (un autre cheval de bataille) n’aidait pas l’économie aujourd'hui. Au contraire, le nouveau mantra est que le zloty peut maintenant refléter la vigueur de l’économie et de la reprise et contribuer ainsi à limiter l’inflation.

Avant la réunion de politique d’hier, le marché hésitait entre 50 et 75 points de base (voire plus). La banque a finalement opté pour un léger rehaussement de 50 pb à 1,75 %. Le "virage opéré par Glapinski" ressemble manifestement plus à un ajustement qu’à un véritable revirement, ce qui a déçu une partie du marché. Le communiqué publié après la décision donne très peu d’indices sur le calendrier et l’ordre de grandeur des prochaines interventions. La NBP reconnaît que l’inflation pourrait rester supérieure à l’objectif sur l’ensemble de l’horizon de politique. En théorie, cela signifie qu'elle devrait continuer à intervenir de manière significative.D’un autre côté, la banque répète aussi qu’elle continuera à tenir compte des répercussions sur la croissance. Après la lecture du communiqué, on a l'impression que l’inflation n'est désormais plus la seule priorité de la NBP. Le marché l’a d'ailleurs compris. Les taux à court terme, qui reflètent l’évolution attendue de la NBP, sont 15 à 25 points de base plus bas qu'il y a deux jours. L’engagement de la NBP n'est jusqu’à présent tout de même pas encore aussi prononcé que celui de ses voisines tchèque et hongroise. Les colombes au sein du MPC n'ont certainement pas encore été totalement "plumées" par les faucons.

Hier, le zloty a reculé d’un cran, mais les dégâts auraient pu être pires. Le communiqué mentionne que les interventions sur les taux de change font toujours partie de l'arsenal de la banque centrale. Auparavant, il s’agissait d’interventions visant à maintenir un zloty faible, mais ce n’est aujourd'hui plus nécessaire. Est-il possible que cet instrument soit désormais utilisé de manière symétrique pour des achats de zloty ? Ce ne sont pour le moment encore que des mots. Nous en saurons peut-être un peu plus lors des explications qui seront données cet après-midi. Quoi qu’il en soit, la NBP a laissé passer une chance de donner un signal de proactivité. La banque donne à nouveau l’impression de ne pas vouloir faire beaucoup plus que le strict nécessaire. Apparemment, il n'y aura pas de matelas de protection. Dans ce contexte, il devient difficile pour le zloty de poursuivre sa récente remontée. La devise polonaise zloty disposera de peu de soutien (des taux réels), surtout si le variant omicron continue de peser sur le sentiment général vis-à-vis du risque.

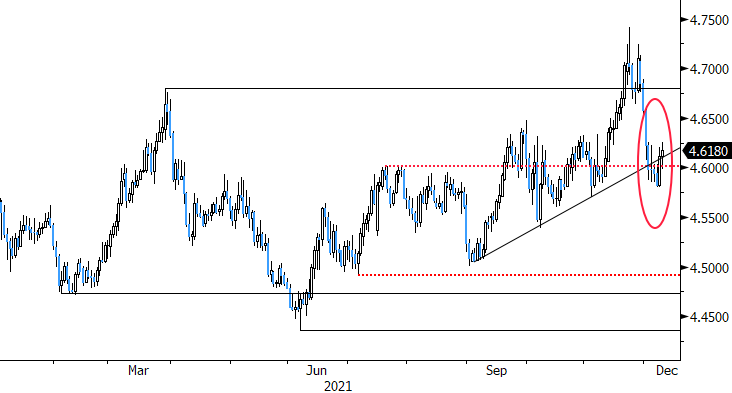

EUR/PLN : le zloty ne bénéficie pour l’instant pas de beaucoup de soutien supplémentaire