Financieel systeem veerkrachtig en robuust, maar met zwakke plekken

De vooruitzichten met betrekking tot financiële stabiliteit blijven fragiel. Zo opende de ECB haar Financial Stability Review (FSR), het zesmaandelijks rapport over de systemische risico’s in de economie en het financieel kader van de eurozone.

Onder de waterlijn

Die bezorgdheid heeft in de eerste plaats te maken met de potentiële kwetsbaarheden die zich gedurende vele jaren van extreem lage rentes en grote liquiditeitsinjecties hebben opgebouwd in het Europees financieel systeem. Dergelijke risico’s bleven lang onder de waterlijn. Maar nu centrale banken in hun strijd tegen buitensporige en hardnekkige inflatie de beleidsrentes ongewoon snel en ver hebben opgetrokken en de economie gebukt blijft gaan onder hoge inflatie en lage groei, komen die kwetsbaarheden stilaan boven water. Overigens ook door schokken buiten de eurozone. Denk maar aan het financieel debacle van het ‘mini-budget’ van PM Truss of de bankfaling in de VS (SVB, Signature) en overname in Zwitserland (Crédit Suisse). Het zijn tekens aan de wand dat het hier niet om puur theoretische beslommeringen gaat. Blootstelling aan renterisico’s (bijvoorbeeld door hoge financiële of synthetische leverage) en liquiditeitsrisico’s staan centraal in de ECB-analyse.

Daarbij pleit de ECB zeker niet voor het afzwakken van de strijd tegen inflatie. Integendeel, de ECB ziet prijsstabiliteit als een noodzakelijke voorwaarde voor financiële stabiliteit. De mogelijke kwetsbaarheden die hogere rentes brengen moeten dan ook nauwkeurig opgevolgd worden. De Europese banksector, met ruime kapitaal- en liquiditeitsbuffers, lijkt voldoende robuust en veerkrachtig om deze storm te doorstaan en de reële economie te blijven ondersteunen, terwijl ook pensioenfondsen en verzekeringsmaatschappijen eerder steun vinden in een hogere rente.

Omslaande financiële cyclus

Maar de verstrakking van de financiële voorwaarden doet de financiële cyclus omslaan, zoals duidelijk zichtbaar in de vertraging van de kredietgroei en de eerste tekenen van een correctie op de Europese vastgoedmarkten. Bedrijven die verzwakt, d.w.z. met hogere schuld en/of lagere omzet, uit de pandemie en de energiecrisis komen, kunnen in dergelijke omgeving verder onder druk komen. Terwijl ook huishoudens de stijgende rentelasten kunnen voelen, in het bijzonder in landen met een hoog aandeel aan hypothecair krediet met variabele rentes. De ECB ziet een Europese vastgoedcrash zeker niet als basisscenario, maar wijst op wel mogelijke pockets of risk.

NBFI on their minds

Risico’s in de niet-bancaire financiële instellingen, en in het bijzonder in investeringsfondsen blijven aanzienlijk. Investeringsfondsen hebben weliswaar hun meest risicovolle portefeuilles afgebouwd, maar krediet- en liquiditeitsrisico’s blijven een aandachtspunt. Een plotse verschuiving van investeringen zou immers belangrijke (tijdelijke) liquiditeitstekorten kunnen genereren. De ECB ziet vele mogelijke triggers voor dergelijke portfolioverschuivingen. Een mogelijke normalisering van het Japanse monetaire beleid is er één van.

Al bij al een niet al te pessimistisch rapport. Zeker niet voor de Belgische financiële sector, zoals ook de NBB in haar Financial Stability Report beaamde: “De Belgische financiële sector kan de uitdagingen aan, maar er is geen reden voor zelfgenoegzaamheid”.

Hans Dewachter, KBC Group Chief Economist

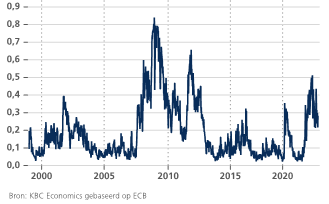

ECB-indicator voor systemische stress in de financiële sector (CISS)