Rentemarkt blijft selectief doof

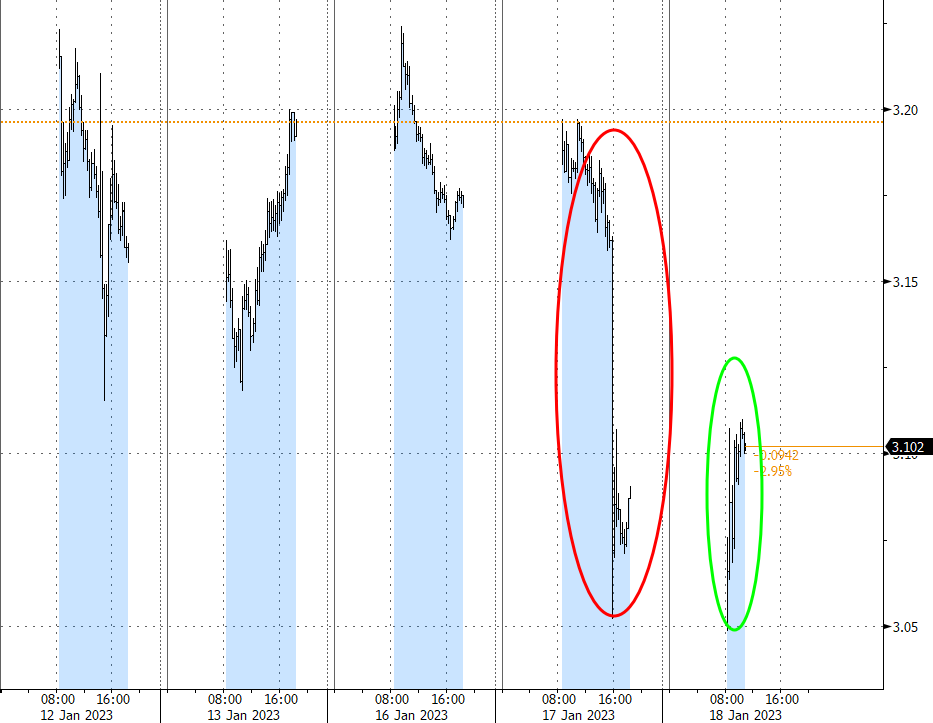

De markt blijft dit jaar bijzonder selectief in wat ze wel en niet wil horen. In een tijdspanne van minder dan 24 uur kregen we een zoveelste, mooi, voorbeeld. Gisteren kelderden Europese rentes en de euro rond de klok van vieren. De tol op de rentemarkt bedroeg meer dan 10 basispunten. EUR/USD sloot na een test van de recente toppen rond 1.0865 beneden 1.08.

Aan de basis lag een artikel dat via Bloomberg verscheen. “Bronnen” binnen de ECB plaatsten twijfels bij de richtlijnen die ECB-topvrouw Lagarde in december de wereld instuurde. De ECB schakelde op die bewuste meeting van renteverhogingen met 75 basispunten terug naar een tempo van +50 bpn. Het collectieve (markt) kortetermijngeheugen vergeet dat die beslissing er kwam ondanks forse opwaartse herzieningen van de inflatieprognoses. Ter herinnering: gemiddeld 6.3%, 3.4% en 2.3% over de beleidshorizon (2023-2025) en een kerninflatie die aantrekt van gemiddeld 3.9% in 2022 tot 4.2% dit jaar. Als quid pro quo voor de kleinere renteverhoging zei Lagarde zeer stellig dat die +50 bpn de referentie wordt op de eerste beleidsvergaderingen (meervoud) van 2023. De bewuste bronnen binnen de ECB trokken dat gisteren in twijfel. Voor februari is het een uitgemaakte zaak, maar in maart kan een renteverhoging met 25 bpn aan de orde zijn. Manna in de (markt)oren die dit jaar bijzonder asymmetrisch te werk gaan. Lagere inflatie, dalende energieprijzen en het toonaangevende Fed-beleid kwamen boven als trigger voor de mogelijke beleidsbocht.

De geruchtenmolen rond monetair beleid draait wel vaker op volle toeren. De markt laat zich er vaak door opjagen, de centrale bank zelf meestal niet. We waren vanochtend dan ook aangenaam – even schuldig aan selectieve doofheid – verrast door een interventie van ECB-raadslid Villeroy de Galhau. In een interview met… Bloomberg TV… onderstreepte hij dat de decemberboodschap van voorzitster Lagarde valide blijft. Het is opmerkelijk dat de ECB de geruchten van gisteren zo snel de kop wil indrukken. Bovendien zet de persoon die dat doet, de boodschap kracht bij. Villeroy staat geboekstaafd als één van de voorzichtigere ECB-leden en zeker niet als voortrekker in de inflatiekruistocht. Een ander interview met hoofdeconoom en architect van het uiterst soepele monetaire beleid van de voorbije jaren, Lane, in de Britse zakenkrant FT viel eerder deze week evengoed in dovemans oren. Hij benadrukte dat het monetaire beleid op heden de groei en de inflatie niet afremt; nochtans noodzakelijk om de inflatiegeest in de fles te krijgen. Het sterkt ons vermoeden dat de (rente)markt de reactiefunctie van de ECB dit (en volgend) jaar sterk onderschat. Ze schat de beleidsrentepiek momenteel in op 3.25% en houdt rekening met renteverlagingen in 2024 richting een evenwichtsniveau rond 2.5%. De markt hecht meer belang aan geruchten dan aan de ECB-taal. Europese rentes maken slechts een deel van de geleden verliezen goed. EUR/USD bevindt zich wel weer nabij de recente toppen, maar daar doet de zwakke dollar een duit in het zakje.

Op de globale trend bestaat dit jaar één uitzondering. Ze verdient een eervolle vermelding. Markten zetten sinds eind december in op beleidsnormalisatie door de Bank of Japan. Aanleiding was een onverwachte wijziging aan de tolerantieband rond de 0%-doelstelling voor de 10-jaarsrente (van 25 tot 50 bpn). De ontgoocheling op de lokale markten was vanochtend dan ook groot nadat de BoJ op haar eerste officiële bijeenkomst van het jaar geen extra stappen zette in de richting van normalisatie. De Japanse yen betaalde het gelag.

Mathias Van der Jeugt, KBC Marktenzaal

Europese 2j swaprente (5 dagen): geruchten vs officiële richtlijn