Le marché des taux garde une oreille sélective

Le marché garde une oreille sélective cette année et continue d'entendre ce qu'il veut bien entendre. En même pas une journée, nous en avons encore eu un bel exemple. Hier, les taux européens et l’euro se sont effondrés aux alentours de 16h. Le marché des taux a perdu plus de 10 points de base. Le cours EUR/USD a clôturé sous la barre de 1,08, autour de 1,0865, après avoir testé les récents sommets.

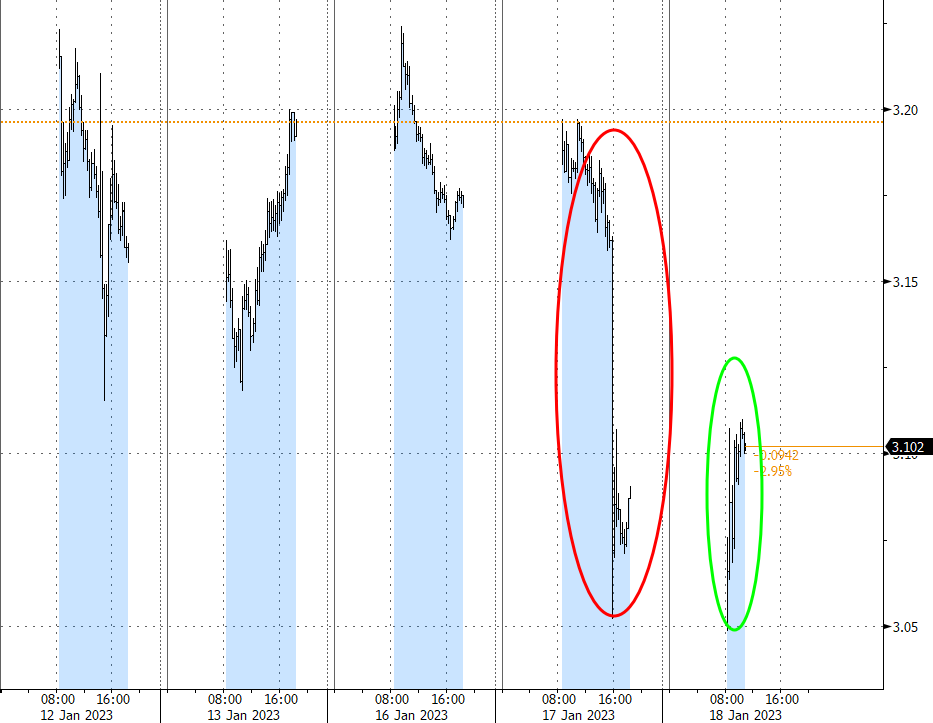

Un article paru via Bloomberg est à la base de ces mouvements. Des "sources" au sein de la BCE ont mis en doute les orientations exposées par la présidente de la banque, Christine Lagarde, en décembre. Lors de cette réunion, la BCE a décidé de ralentir le rythme de ses resserrements, de 75 à 50 points de base. La mémoire collective (du marché) à court terme oublie que cette décision a été prise malgré de fortes révisions à la hausse des prévisions d’inflation. Pour rappel : l'inflation atteindra en moyenne 6,3 %, 3,4 % et 2,3 % sur l’horizon de politique (2023-2025) et l'inflation de base passera de 3,9 % en moyenne en 2022 à 4,2 % cette année. En contrepartie de ces relèvements plus modestes, Lagarde a clairement indiqué que les hausses de taux de 50 points de base feront office de norme lors des premières réunions de politique (au pluriel) de 2023. Hier, les sources en question au sein de la BCE ont remis cela en question. Pour février, la hausse de 50 pb est d'ores et déjà assurée, mais un relèvement de taux de 25 pb ne serait en revanche pas à exclure en mars. Ce message est parvenu jursqu'aux oreilles du marché, qui fonctionnent de manière très sélective depuis le début de l'année. Le ralentissement de l’inflation, la baisse des prix de l’énergie et la politique de la Fed sont les facteurs à la base de l'éventuel virage de la BCE.

Les rumeurs autour de la politique monétaire tournent plus que jamais à plein régime. Le marché se laisse souvent pendre au jeu, mais pas la banque centrale en général. Ce matin, nous avons donc été agréablement surpris - en faisant nous-mêmes preuve d'une oreille sélective - par l’intervention du membre du Conseil des gouverneurs de la BCE, François Villeroy de Galhau. Dans une interview avec... Bloomberg TV..., ce dernier a en effet souligné que le message délivré par Lagarde en décembre restait d'actualité. La vitesse avec laquelle la BCE veut couper aux rumeurs qui ont circulé hier est frappante. En outre, la personnalité même de Villeroy de Galhau donne encore plus de force au message. Ce dernier est en effet considéré comme l’un des membres les plus prudents de la BCE et certainement pas comme l'un des meneurs de la croisade anti-inflation. Une autre interview de l’économiste en chef et architecte de la politique monétaire extrêmement souple menée ces dernières années, Philip Lane, dans le journal économique britannique FT n'est pas non plus tombée dans l'oreille d'un sourd. Celui-ci a insisté sur le fait que la politique monétaire ne freinait pas la croissance et l’inflation à l’heure actuelle, une condition pourtant nécessaire pour pouvoir contenir le spectre inflationniste. Cela nous conforte dans l’idée que le marché (des taux) sous-estime fortement la fonction de réaction de la BCE pour cette année (et l’année prochaine). Il situe actuellement le pic du taux directeur à 3,25 % et anticipe des baisses de taux en 2024 en direction d’un niveau d’équilibre tournant autour de 2,5 %. Le marché accorde plus d’importance aux rumeurs qu’au message de la BCE. Les taux européens ne reprennent qu’une partie des pertes subies. Le cours EUR/USD flirte à nouveau avec ses récents sommets, mais cela est notamment dû à la faiblesse du dollar.

Il y a une exception à la tendance générale cette année et celle-ci mérite d'être soulignée. Depuis fin décembre, les marchés misent sur une normalisation de la politique de la Banque du Japon (BoJ), suite à la modification inattendue de la fourchette de tolérance autour de l’objectif de 0 % pour le taux à 10 ans (de 25 à 50 points de base). La déception a donc été grande sur les marchés locaux ce matin, après la décision de la BoJ de ne pas prendre de nouvelles mesures en direction d’une normalisation lors de sa première réunion officielle de l’année. Le yen japonais a trinqué.

Mathias Van der Jeugt, salle des marchés KBC

Taux swap européen à 2 ans (5 jours) : rumeurs vs ligne officielle