Duitse overschot op handelsbalans verdampt

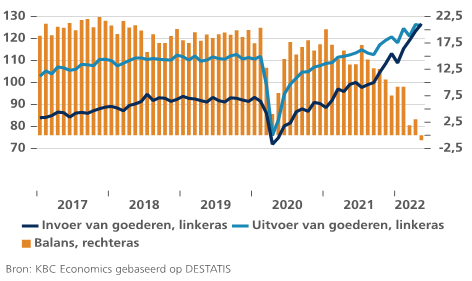

Voor het eerst sinds 1991 duikt de Duitse handelsbalans in het rood, tenminste wat de goederenhandel betreft. Het handelstekort blijft voorlopig klein – om en bij de 952 miljoen euro in mei 2022. Vergeleken met de totale uitvoer (125,8 miljard) of invoer (126,7 miljard) is dat nog altijd klein bier, maar het symbolisch belang van deze ontwikkeling mag niet worden onderschat. De Duitse economie sputtert en de (netto-)uitvoer-turbo uit het verleden slaat niet meer aan.

Signs of the times

Rode cijfers op de (goederen-) handelsbalans zijn trouwens niet alleen een Duits probleem. De meeste Europese landen kampen met sterk verslechterende handelsbalansen. De handelscijfers voor april tonen een drastische verslechtering of ommekeer in de meeste Europese economieën. Zo ‘verspeelde’ België een overschot van om en bij 1,3 miljard euro in maart om te eindigen met een tekort van ongeveer 2,8 miljard euro in april (een daling van 4 miljard op één maand tijd), terwijl Frankrijk zijn handelsbalanstekort zag verdubbelen sinds november 2021 tot meer dan 12 miljard euro per maand. En ook in Duitsland kalfde het handelsoverschot al enige tijd sterk af. Een overschot van meer dan 10 miljard euro in november vorig jaar smolt de laatste maanden als sneeuw voor de zon.

De verslechtering van het handelsrapport verwondert niet. Ze is het logische, maar pijnlijke, gevolg van de spanningen op de internationale grondstofmarkten en de ravage die de pandemie nog altijd creëert, zowel langs vraag- als aanbodzijde. Het tijdelijk ‘uitvallen’ van de Chinese economie als gevolg van het Chinese Covid-beleid heeft de Duitse uitvoer zeker verstoord. China blijft naast de VS een erg belangrijke uitvoermarkt voor Duitse (luxe)goederen. Meer verwonderlijk was dan weer de terugval van de uitvoer naar andere EU-landen. Mogelijk een teken dat de crisis wel degelijk begint te bijten in Europa en de vraag terugvalt. Ondanks dit alles hield de Duitse uitvoer relatief goed stand, met dank aan de VS.

Maar de spreekwoordelijke genadeslag voor de Duitse (en Europese) handelsbalans komt toch voornamelijk langs de invoerzijde. De energiecrisis laat ook hier haar sporen na in de vorm van een belangrijke verslechtering van de (internationale) ruilvoet voor de Duitse en Europese economieën. De Duitse ruilvoet verslechterde met meer dan 6% sinds begin dit jaar. De stijging van de invoerprijzen (meer dan 10% sinds het jaarbegin) wordt niet volledig gecompenseerd door stijgingen in de uitvoerprijzen (om en bij 6%). Toenemende invoerkosten - vooral als gevolg van stijgende energieprijzen - worden dus niet voldoende doorgerekend in de uitvoerprijzen.

De verslechtering van de Duitse en Europese handelsbalans is niet zomaar een fait-divers. Integendeel. Ze weerspiegelt een reële en substantiële verarming van de Duitse en Europese economieën als gevolg van de energiecrisis. We betalen gevoelig meer voor onze energie en we krijgen die niet (voldoende) doorgerekend in onze uitvoerprijzen. Uitkomst: we verarmen.

Duitsland – invoer en uitvoer goederen (in miljard EUR)