Évaporation de l’excédent de la balance commerciale allemande

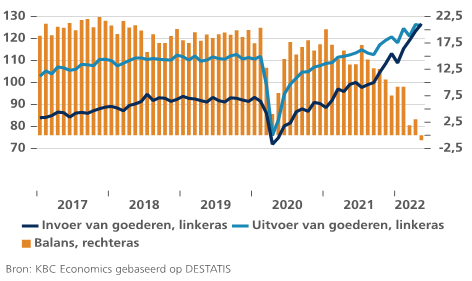

Pour la première fois depuis 1991, la balance commerciale allemande est dans le rouge, du moins en ce qui concerne le commerce de marchandises. Le déficit commercial reste pour l’instant faible (autour de 952 millions d’euros en mai 2022). Par rapport aux exportations totales (125,8 milliards) ou aux importations (126,7 milliards), le montant reste modeste, mais l’importance symbolique de cette évolution ne doit pas être sous-estimée. L’économie allemande s'essouffle et le moteur des exportations (nettes) ne tourne plus comme avant.

Signes des temps

Les chiffres rouges de la balance commerciale (des marchandises) ne sont d’ailleurs pas seulement un problème allemand. La plupart des pays européens sont confrontés à une forte détérioration de leurs balances commerciales. Les chiffres du commerce du mois d’avril montrent une détérioration voire un renversement de tendance dans la plupart des économies européennes. Ainsi, la Belgique est passée d'un excédent de plus ou moins 1,3 milliard d’euros en mars à un déficit d’environ 2,8 milliards d’euros en avril (une chute de 4 milliards en seulement un mois), tandis que la France a vu son déficit de la balance commerciale doubler depuis novembre 2021, à plus de 12 milliards d’euros par mois. En Allemagne aussi, l’excédent commercial est en net recul depuis un certain temps. L'excédent de plus de 10 milliards d’euros de novembre dernier a fondu comme neige au soleil ces derniers mois.

Cette détérioration de la balance commerciale n’a rien d’étonnant. Elle est la conséquence logique, mais douloureuse, des tensions sur les marchés internationaux des matières premières et des ravages que la pandémie continue de causer, tant du côté de l’offre que du côté de la demande. Le "décrochage" provisoire de l’économie chinoise dû à la politique zéro Covid a certainement perturbé les exportations allemandes. À côté des États-Unis, la Chine reste un marché d’exportation très important pour les produits (de luxe) allemands. Le recul des exportations vers les autres pays de l’UE est, quant à lui, plus surprenant. C’est peut-être un signe que la crise commence vraiment à se faire sentir en Europe et que la demande se contracte. Malgré tout cela, les exportations allemandes ont relativement bien résisté, grâce aux États-Unis.

Mais le coup de grâce pour la balance commerciale allemande (et européenne) vient surtout des importations. La crise énergétique laisse ici aussi des traces sous la forme d’une forte détérioration des termes de l'échange (internationaux) pour les économies allemandes et européennes. Les termes de l'échange de l'Allemagne ont connu une dégradation de plus de 6 % depuis le début de l’année. La hausse des prix à l’importation (plus de 10 % depuis le début de l’année) n’est pas entièrement compensée par celle des prix à l’exportation (environ 6 %). L’augmentation des coûts à l'importation, surtout due à la flambée des prix de l’énergie, n’est donc pas suffisamment répercutée sur les prix à l’exportation.

La détérioration des balances commerciales allemande et européennes n’est pas un simple fait divers. Bien au contraire. Elle reflète un appauvrissement réel et substantiel des économies allemande et européennes dû à la crise énergétique. Nous payons sensiblement plus pour notre énergie et cette hausse des coûts n’est pas (suffisamment) répercutée sur nos prix à l’exportation. Résultat : nous nous appauvrissons.

Allemagne : importations et exportations de marchandises (en milliards d'euros).