Europese woningmarkt koelt verder af

Eurostat publiceerde eerder deze week geharmoniseerde woningprijscijfers voor het derde kwartaal van 2022. In de EU als geheel stegen de prijzen van (bestaande en nieuwe) woningen met 7,4% tegenover hetzelfde kwartaal een jaar eerder. Dat is een nog altijd stevige prijsdynamiek, maar wel een verzwakking in vergelijking met de voorgaande kwartalen. In het eerste kwartaal piekte de jaarprijsstijging namelijk op 10,4% en in het tweede kwartaal verzwakte de dynamiek al tot 9,8%.

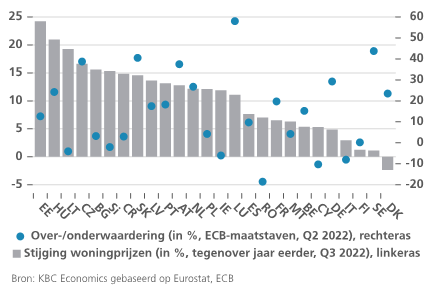

De verzwakking deed zich voor in de meeste landen. Concreet daalde de jaarstijgingsdynamiek in Q3 2022 in 22 van de 27 lidstaten, terwijl dat in Q2 ook al in 13 landen het geval was. De kentering neemt niet weg dat de prijsstijging in 15 landen nog altijd meer dan 10% bedroeg. De sterkste prijsstijgingen (meer dan 15%) werden opgetekend in Estland (24,2%), Hongarije (21,0%), Litouwen (19,3%), Tsjechië (16,6%), Bulgarije (15,6%) en Slovenië (15,4%). De landen waar de prijzen in Q3 het minst (minder dan 5%) stegen zijn Duitsland (4,9%), Italië (3,0%), Finland (1,3%) en Zweden (1,1%). Er was één land, Denemarken, dat een prijsdaling (-2,4%) optekende tegenover een jaar eerder. In België zwakte de prijsdynamiek verder af tot 5,4%, komende van een piek van 8,2% in Q3 2021.

De welgekomen afkoeling van de Europese woningmarkten volgt op een langgerekte periode van sterke prijsstijgingen. De prijsstijging in de hele EU trok vanaf 2013 aan en schommelde in de pre-pandemiejaren (2016-2019) voortdurend tussen 4% en 5%. Daarna klom die gestaag tot 10,4% in Q1 2022. De inkomenssteun die getroffen burgers tijdens de pandemie konden genieten en het snelle en sterke economische herstel in 2021 ondersteunden de woningmarkt. Meer fundamenteel was de prijshausse toe te schrijven aan de historisch lage rente en de trage aanpassing van het woningaanbod in veel landen.

Door de stevige prijsdynamiek van de voorbije jaren liep de overwaardering van de woningmarkt in heel wat EU-landen op. Volgens het gemiddelde van de vier waarderingsmethodes die de ECB becijfert, bedroeg de overwaardering in de hele EU in Q2 2022 bijna 14% (ongewogen gemiddelde van de 27 landen; voor Q3 is er nog geen becijfering). Vooral in Luxemburg, Zweden en Slowakije wijzen de ECB-cijfers op een sterk overgewaardeerde markt (d.w.z. meer dan 40%).

Hogere rentes wegen op markt

De aan de gang zijnde afkoeling blijkt intussen ook uit andere indicatoren, waaronder de Eurostat-bevraging naar de intenties om een woning te kopen of bouwen in de komende 12 maanden. Een en ander heeft uiteraard vooral te maken met de fors gestegen rentes en de energiecrisis, die een stevige rem zetten op de koopkracht. Voor veel gezinnen wordt het alsmaar moeilijker om een eigen woning te financieren en de nog altijd grote onzekerheid zorgt ervoor dat potentiële woningkopers hun aankoopbeslissing uitstellen. Daar staat wel nog tegenover dat het aanbod van nieuwe woningen in sommige landen, vooral in Centraal-Europa, krap blijft. Per saldo zullen de woningprijzen in de meeste EU-landen in de komende kwartalen allicht aan een nog trager tempo verder stijgen. Doordat die tragere stijging onder de algemene inflatie ligt, zal de reële prijsgroei in veel landen (waaronder België) in 2022-2023 zeer waarschijnlijk negatief uitkomen.

Recente prijsdynamiek en waardering EU-woningmarkten