Nouveau refroidissement sur le marché immobilier européen

Eurostat a publié les chiffres harmonisés des prix de l’immobilier pour le troisième trimestre 2022 au début de cette semaine. Sur l’ensemble de l’Union européenne, les prix des logements (existants et nouveaux) ont bondi de 7,4 % par rapport au même trimestre un an plus tôt. La dynamique des prix reste donc solide, mais si elle montre un essoufflement par rapport aux trimestres précédents. La hausse annuelle des prix avait en effet culminé à 10,4 % au premier trimestre, avant de retomber à 9,8 % au deuxième trimestre.

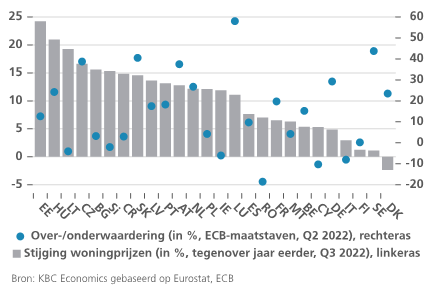

L’affaiblissement concerne la plupart des pays. Concrètement, un essoufflement de la dynamique a été observé dans 22 des 27 États membres au troisième trimestre. Le même constat avait déjà été fait dans 13 pays au deuxième trimestre. Malgré cet affaiblissement, il convient néanmoins de signaler que 15 pays affichent toujours des hausses de prix de plus de 10 %. Les plus fortes progressions (plus de 15 %) ont été enregistrées en Estonie (24,2 %), en Hongrie (21,0 %), en Lituanie (19,3 %), en République tchèque (16,6 %), en Bulgarie (15,6 %) et en Slovénie (15,4 %). Les pays où les prix ont le moins augmenté (moins de 5 %) au troisième trimestre sont l’Allemagne (4,9 %), l’Italie (3,0 %), la Finlande (1,3 %) et la Suède (1,1 %). Un pays, le Danemark, a même connu une baisse des prix (-2,4 %) par rapport à l’année précédente. En Belgique, la dynamique s'est encore essoufflée, à 5,4 %, contre un pic de 8,2 % au troisième trimestre de 2021.

Ce refroidissement bienvenu des marchés du logement européens survient après une longue période d’envolées des prix. Les prix dans l’UE ont commencé à se redresser à partir de 2013, avec une croissance oscillant en permanence entre 4% et 5% au cours des années qui ont précédé la pandémie (2016-2019). La croissance s'est ensuite progressivement accélérée, jusqu'à atteindre 10,4 % au premier trimestre de 2022. Le marché du logement a été soutenu par les aides dont ont pu bénéficier les citoyens en difficulté pendant la pandémie et la reprise économique rapide et robuste en 2021. D’un point de vue plus fondamental, la hausse des prix s’explique aussi par la faiblesse historique des taux d’intérêt et le manque de réactivité de l’offre de logements dans de nombreux pays.

La forte dynamique des prix de ces dernières années a eu pour effet de renforcer la surévaluation du marché immobilier dans de nombreux pays de l’UE. Selon la moyenne des quatre méthodes de valorisation calculée par la Banque centrale européenne (BCE), la surévaluation dans l’ensemble de l’UE a atteint près de 14 % au deuxième trimestre de 2022 (moyenne non pondérée des 27 États membres ; pas encore de chiffres pour le troisième trimestre). Les chiffres de la BCE font surtout état d’une forte surévaluation (plus de 40 %) au Luxembourg, en Suède et en Tchéquie.

La hausse des taux pèse sur le marché

Le refroidissement actuellement en cours est aussi attesté par d’autres indicateurs, parmi lesquels l’enquête d'Eurostat sur les intentions d’acheter ou de construire une habitation dans les 12 prochains mois. Cela s'explique évidemment surtout par la forte hausse des taux d’intérêt et la crise énergétique, qui pèsent considérablement sur le pouvoir d’achat. Pour de nombreux ménages, il devient de plus en plus difficile de financer sa propre habitation. Et l'accroissement des incertitudes pourrait pousser les acheteurs potentiels à reporter leur décision d’achat. En outre, l’offre de nouveaux logements dans certains pays, en particulier en Europe centrale, reste limitée. De manière générale, les prix de l’immobilier vont probablement continuer d'augmenter à un rythme encore plus lent dans la plupart des pays de l’UE au cours des prochains trimestres. Comme cette hausse sera inférieure à l’inflation générale, la croissance réelle des prix dans de nombreux pays (dont la Belgique) devrait très vraisemblablement s'avérer négative en 2022-2023.

Dossier brûlant: dynamique des prix et valorisation des marchés immobiliers de l’UE