Duitse reële rente komt boven water

Sinds de beleidsommekeer van de belangrijke centrale banken zijn zowel de nominale als de reële rentes aan een remonte bezig. De reële rente is het rendement dat de belegger ontvangt in termen van koopkracht, m.a.w. het nominale rendement gecorrigeerd voor de verwachte inflatie (de koopkrachtvermindering van het geld). Om de verwachte inflatie te meten, baseren we ons in dit marktrapport op de verwachtingen die verdisconteerd zijn in de inflatieswaps.

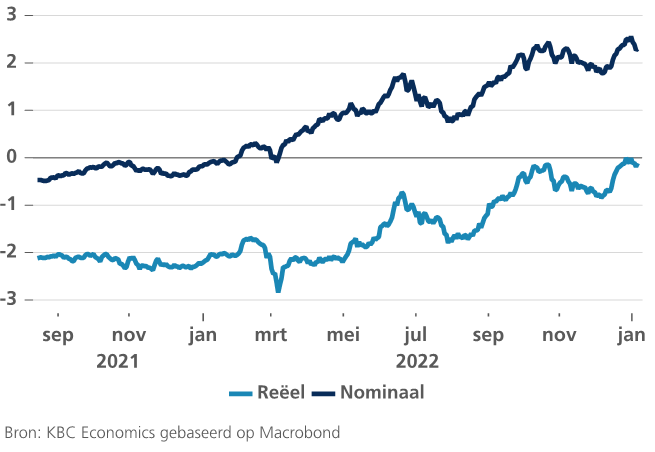

Nadat de Duitse nominale tienjarige overheidsrente (de Europese benchmark) al vanaf maart 2022 blijvend positief werd, duurde het tot het jaareinde voordat de reële rente vanuit het negatieve terrein opnieuw het nulpunt bereikte. Naar verwachting zal de reële rente in de loop van 2023 positief worden, wat overigens al het geval is voor de tegenhanger in de VS. De belangrijkste reden is uiteraard de normalisatie van het monetair beleid door de ECB. Vanaf maart 2022 stopte de ECB met de netto-aankopen onder haar PEPP-programma, en vanaf juni 2022 is dat ook voor haar algemeen APP het geval. Vanaf juli trok de ECB ook haar beleidsrente op van -50 basispunten tot actueel 2%. Het einde van die cyclus is nog niet in zicht. Als sluitstuk kondigde de ECB in december 2022 aan dat ze vanaf maart 2023 zal beginnen haar opgebouwde APP portefeuille niet meer volledig te herinvesteren wanneer obligaties op vervaldag komen. Daardoor wordt een deel van de in het verleden overvloedig gecreëerde liquiditeiten opnieuw uit de markt gehaald.

In eerste instantie zal die afbouw aan een zeer matig tempo verlopen, vermits de precieze impact op de economie moeilijk in te schatten is. Kwantitatieve verstrakking heeft immers meer implicaties dan gewoon het tegengestelde effect van kwantitatieve versoepeling. De enige empirische ervaring is die van de Amerikaanse centrale bank in de periode 2017-2019. Fed-economen schatten (met een grote onzekerheidsmarge) dat de balansafbouw in de komende jaren equivalent kan zijn met een stijging van de beleidsrente met zo’n 50 basispunten.

Nu de Duitse reële obligatierente op het punt staat opnieuw positief te worden, keert een stuk normaliteit terug naar de (Europese) financiële markten. Een negatieve reële rente is immers iets kunstmatigs. Ze vertegenwoordigt, in koopkrachttermen, de kost van kapitaal voor investeringen, die moet worden vergeleken met de bijkomende productiviteit. In een goed functionerende markteconomie zou die positief moeten zijn. De BIS waarschuwde in het verleden dat een negatieve reële rente het risico vergroot op overinvesteringen in financieel zeer ongezonde ondernemingen (de zogenoemde ‘zombie’-ondernemingen). In de mate dat de (reële) rentenormalisatie leidt tot een meer efficiënte kapitaalallocatie naar productievere ondernemingen, is de hogere rente niet alleen een goede zaak voor de financiële markten, maar ook voor de welvaartscreatie in de reële economie.

Reële Duitse tienjaarsrente niet meer negatief (op basis van inflatieswap, in %)