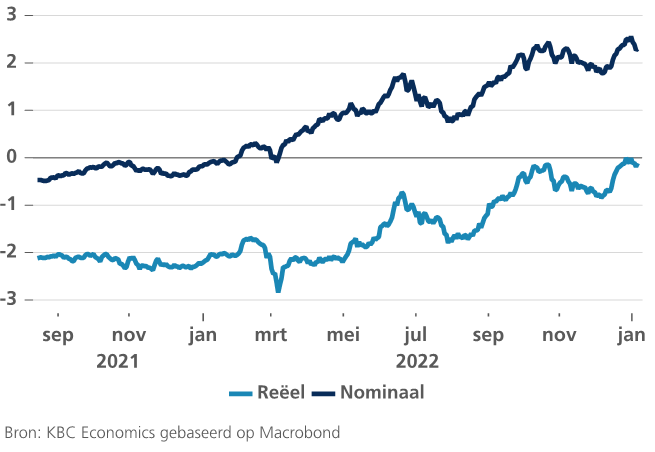

Retour en positif pour les taux réels allemands

Depuis le changement de cap opéré par les grandes banques centrales, tant les taux nominaux que les taux réels sont repartis à la hausse. Le taux d’intérêt réel est le rendement que l’investisseur reçoit en termes de pouvoir d’achat. Dit autrement, il s'agit du rendement nominal corrigé de l’inflation attendue (la dégradation du pouvoir d’achat de l’argent). Dans cet article, nous nous basons sur les prévisions intégrées dans les swaps d’inflation pour mesurer l’inflation attendue.

Si le taux nominal des emprunts d’État à dix ans allemands (le benchmark européen) s'est durablement réinstallé en territoire positif depuis mars 2022, il a tout de même fallu attendre la fin de l’année pour que le taux réel sorte du rouge et atteigne à nouveau 0 %. Selon les prévisions, les taux réels devraient redevenir positifs dans le courant de 2023, alors que c'est déjà le cas aux États-Unis. La principale raison réside évidemment dans la normalisation de la politique monétaire de la BCE. En mars 2022, la BCE a mis un terme à ses achats nets dans le cadre de son programme PEPP et elle a fait de même avec son programme général APP en juin 2022. Depuis juillet, la BCE a fait passer son taux directeur de -50 points de base à 2 % aujourd'hui. Et la fin de ce cycle n’est pas encore en vue. Enfin, la BCE a annoncé en décembre 2022 qu’elle commencerait à ne plus réinvestir totalement les obligations arrivant à échéance dans son portefeuille APP à partir de mars 2023. Cette décision permettra de retirer du marché une partie des abondantes liquidités créées dans le passé.

Dans un premier temps, cette réduction se fera à un rythme très modéré, étant donné la difficulté à évaluer son impact précis sur l’économie. Le resserrement quantitatif a en effet plus d’implications que le processus inverse d'assouplissement quantitatif. La seule expérience empirique est celle que nous avons connue avec la banque centrale américaine entre 2017 et 2019. Les économistes de la Fed estiment (avec une grande marge d’incertitude) que l'effet de la réduction du bilan dans les années à venir pourrait être assimilé à celui d'une hausse du taux directeur d’environ 50 points de base.

Maintenant que les rendements obligataires réels allemands sont sur le point de redevenir positifs, les marchés financiers (européens) retrouvent une dose de normalité. Un taux réel négatif est en effet quelque chose d’artificiel. Il représente, en termes de pouvoir d’achat, le coût du capital pour les investissements, à comparer avec la productivité supplémentaire. Dans une économie de marché qui fonctionne bien, ce taux devrait être positif. Dans le passé, la BRI a déjà mis en garde contre le fait qu’un taux réel négatif augmentait le risque de surinvestissements dans des entreprises financièrement très fragiles (les fameuses "entreprises zombies"). Sachant que la normalisation des taux (réels) entraîne une allocation de capital plus efficace vers des entreprises plus productives, la hausse des taux d’intérêt ne constitue pas seulement une bonne nouvelle pour les marchés financiers, mais aussi pour la création de richesse dans l’économie réelle.

Taux à 10 ans allemand réel plus négatif (sur la base du swap d’inflation, en %)