Voedselprijzen blijven stijgen

Eind vorige week maakte de Voedsel- en Landbouworganisatie van de Verenigde Naties (FAO) haar maandelijkse voedselprijsindex bekend. De globale reflatoire dynamiek die zich post-corona ontwikkelde, komt ook via dit kanaal tot uiting. Vooral voor de bevolking van opkomende landen versterkt dit de al moeilijke economische context omwille van corona. Voor centrale banken is het mogelijk een bijkomende complicatie.

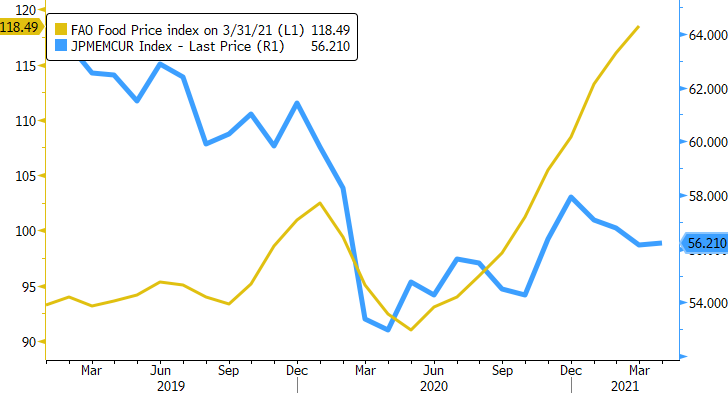

De FAO-wereldvoedselprijsindex steeg in maart met 2.1% op maandbasis, de tiende stijging op rij. Voedselprijzen bevinden zich daarmee 24.5% hoger vergeleken met dezelfde periode vorig jaar. Het is tevens het hoogste niveau voor de index sinds juni 2014.

Specifieke vraag- en aanbodfactoren bepalen uiteraard in de eerste plaats de prijsbewegingen in de deelcomponenten. Toch is de opwaartse trend vrij algemeen over de 5 deelsectoren binnen de FAO-korf (plantaardige oliën, granen, melkproducten, vlees en suiker). De stijging in maart kwam vooral op rekening van hogere prijzen voor plantaardige oliën (8.0% m/m, hoogste niveau sinds 2011). Naast de klassieke vraag- en aanboddynamiek vermeldt de FAO voor sommige oliën de groeiende vraag voor de productie van biodiesel. De prijsstijging voor granen nam voor eerst in acht maanden een pauze (-1.7%). Toch bevinden die zich nog steeds 26.5% boven het vergelijkbaar niveau van vorig jaar. In deze groep is er vooruitzicht op een betere productie in 2021. Omwille van een blijvend toenemende vraag, verwacht de FAO echter dat de verhouding tussen de beschikbare voorraad en de vraag naar granen dit jaar verder terugvalt tot het laagste niveau in zeven jaar. Voor veel deelcomponenten blijft de vraag/invoerpolitiek van China een belangrijke determinant. Dat is ook het geval voor suiker (30% stijging op jaarbasis) en melkproducten (+ 16% j/j). Hier vermeldt de FAO naast vraag en aanbod ook logistieke factoren zoals de krapte in de transportcapaciteit (containerproblematiek).

De trendmatige stijging van voedselprijzen is zoals vermeld vooral een probleem voor opkomende landen. Ter illustratie: in België vormen voedselprijzen iets minder dan 18% van de inflatiekorf. In een land als India maken voedselprijzen ongeveer 46% van de consumptiekorf uit. De hogere voedselprijzen wegen in de eerste plaats dan ook sterk op het beschikbaar inkomen van de ingezetenen in deze landen.

Voor de betrokken centrale banken is een stijgende inflatie door hogere voedselprijzen mogelijk een probleem. De hogere prijzen zijn vooral ‘aanbodgedreven’ en op zich geen uiting van een verbeterende economische activiteit. Hogere inflatie zette samen met een hogere (reële) rente in de kernlanden recent de munten van (sommige) opkomende landen onder druk. De voedselprijzen kunnen een versterkende factor zijn in een inflatie/devaluatiespiraal. De centrale bankiers komen daardoor bijkomend onder druk om het soepel beleid ter ondersteuning van het post-coronaherstel, sneller dan verhoopt bij te sturen. Een delicate evenwichtsoefening.

Figuur - JP Morgan FX index opkomende landen (blauw) – FAO voedselprijsindex