Poolse centrale bank houdt zloty in het vizier

Gisteren besliste de Poolse centrale bank (NBP) over haar beleid. Ook de NBP zette vorig jaar de zeilen fors bij om de economie overeind te helpen na de coronaschok. Ze verlaagde de beleidsrente tot het historisch lage niveau van 0.1%. De NBP koopt ook overheidsobligaties om via lagere lange rentes het monetair transmissiemechanisme te versterken. Ze voorziet ook soepele herfinanciering voor kredietverlening aan ondernemingen.

De Pools centrale bank is traditioneel een trouwe bondgenoot van de regering en doet er alles aan om de groei maximaal te ondersteunen. Een iets hogere inflatie krijgt dan al snel het label ‘tijdelijk’ en weegt niet altijd even zwaar door. De centrale bank concludeerde in december dat ze meer kon/moest doen en ging over tot interventies in de wisselmarkt. In haar beleidscommuniqué gaf ze al een tijd aan dat de steun van haar uiterst soepel monetair beleid voor de groei nog groter zou zijn met een zwakkere zloty. Toch kwamen die interventies onverwacht. De markt keek dan ook met meer dan gemiddelde aandacht naar eventuele nieuwe beleidsintenties van de centrale bank.

De NBP hield de beleidsrente onveranderd op 0.1%. Ook de obligatieaankopen gaan door. Eerder liet voorzitter Glapinski al verstaan dat de NBP de rente verder kan verlagen indien dat op basis van (lagere) inflatievooruitzichten aangewezen zou zijn. Nieuwe officiële groei- en inflatievooruitzichten zijn normaal beschikbaar in maart. Als de groei door de nieuwe coronaopstoot in Q4 2020 en Q1 2021 ontgoochelt, is een bijkomende renteverlaging tot nul mogelijk. Negatieve rentes zijn in Polen minder evident. Uit de beleidsverklaring blijkt ook dat de NBP interventies nu als volwaardig beleidsinstrument aan haar tool-kit heeft toegevoegd. Als het nodig is volgt er meer.

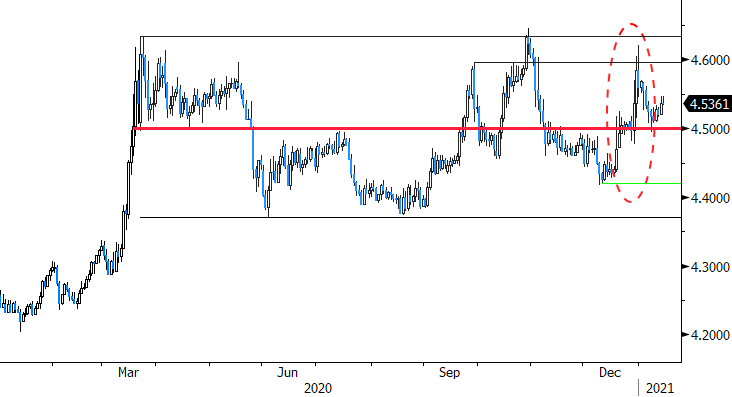

Volgende vraag: is het nodig? Op basis van de cijfers is dat alvast niet zo evident. De (algemene) inflatie viel pas vorige maand beneden de inflatiedoelstelling van 2.5% (2.3% van 3% in november). Het laatst beschikbare cijfer voor de kerninflatie (november) stond op 4.3%. De reële (beleids)rente is duidelijk negatief wat op zich een stevige steun moet zijn voor groei en inflatie. Polen heeft een overschot op de handelsbalans. Dat liep vorig jaar verder op en suggereert niet dat de Poolse export het disproportioneel moeilijk heeft. Historisch gezien noteert de zloty ook zwak. Zelfs aan de interventieniveaus van EUR/PLN 4.45/50 bevindt de Poolse munt zich relatief kort bij de zwakste niveaus van de laatste 10 jaar (top EUR/PLN vorig jaar was 4.6458). Er valt iets voor te zeggen om de interventies van december het label ‘competitieve devaluatie’ te geven.

Verdere interventies zijn mogelijk, zeker als de economie de volgende maanden verder onder druk komt. EUR/PLN 4.50 lijkt hier een eerste referentiepunt voor de NBP. Toch verwachten we dat eventuele interventies niet al te rigide zullen worden doorgevoerd. Als bijvoorbeeld de CE-munten in een risk-on context algemeen terrein winnen, kunnen interventies er voor zorgen dat de Poolse munt minder versterkt dan bijvoorbeeld de Tsjechische kroon of de Hongaarse forint. Op korte termijn kan EUR/PLN blijven evolueren in de band tussen 4.45/4.65. Een verzwakking boven dat laatste niveau kan dan weer het vertrouwen in de Poolse inflatiedoestelling in het gedrang brengen. In dat geval dreigt het land in een ietwat gelijkaardige situatie terecht te komen zoals Hongarije vorig jaar. Het kan uiteraard niet de bedoeling zijn dat de NBP de rente moet verhogen (of het beleid minder soepel maakt) omdat de munt te fors verzwakt.

Figuur - EUR/PLN: interventiedreiging en eventuele lagere (beleids)rente beperken opwaarts potentieel voor de zloty