La banque centrale polonaise surveille le zloty

La banque centrale polonaise (NBP) a pris sa décision de politique hier. L'année dernière, la NBP avait déjà mis les bouchées doubles afin de soutenir son économie après le choc provoqué par le coronavirus. Elle a ainsi abaissé son taux directeur à un plancher historique de 0,1%. La banque centrale achète également des obligations d'État dans le but de renforcer le mécanisme de transmission monétaire par le biais de taux à long terme plus bas. Elle prévoit également un refinancement souple pour l'octroi de crédits aux entreprises.

Traditionnellement, la banque centrale polonaise est une fidèle alliée du gouvernement et met tout en œuvre pour soutenir au maximum la croissance. Une légère hausse de l'inflation est, par conséquent, souvent qualifiée de "temporaire" et ne pèse pas toujours lourd dans la balance. En décembre, la banque centrale était arrivée à la conclusion qu'elle pouvait/devait en faire plus et avait procédé à des interventions sur le marché des changes. Dans son communiqué de politique, elle expliquait déjà depuis un certain temps que le soutien apporté par sa politique monétaire extrêmement souple serait encore plus fort avec un zloty plus faible. Ces interventions ont néanmoins surpris le marché. Ce dernier a donc suivi avec plus d'attention que d'habitude les résultats de la réunion d'hier.

Hier, la NBP a maintenu son taux directeur inchangé à 0,1% et a aussi décidé de poursuivre ses achats d'obligations. Le président Glapinski avait déjà laissé entendre que la banque centrale pourrait encore abaisser ses taux si les prévisions d'inflation (en baisse) le justifiaient. De nouvelles prévisions de croissance et d'inflation officielles seront normalement publiées en mars. Si le rebond de la pandémie débouche à nouveau sur une croissance décevante au quatrième trimestre 2020 et au premier trimestre 2021, un nouvel abaissement de taux, à 0%, est possible. Il est en revanche peu probable que les taux passent en négatif en Pologne. Il ressort également de la déclaration de politique que la NBP considère désormais les interventions comme un outil à part entière de son arsenal. D'autres suivront si nécessaire.

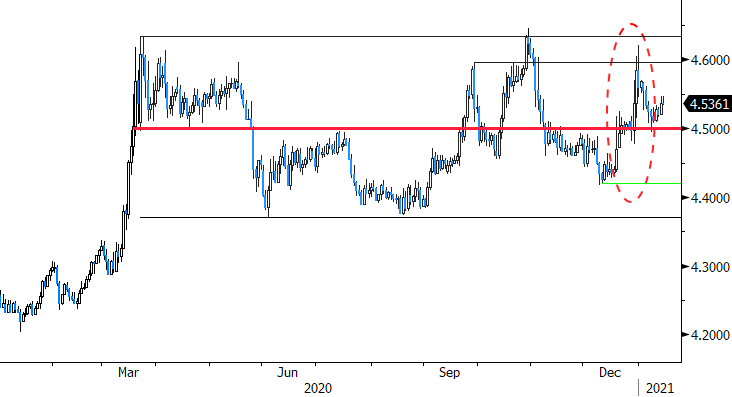

Question suivante: est-ce nécessaire? Au vu des chiffres, cela ne paraît pas si évident. L' inflation (générale) n'est retombée sous l'objectif de 2,5% que le mois passé (2,3%, contre 3% en novembre). Le dernier chiffre disponible pour l'inflation de base (novembre) était de 4,3%. Le taux (directeur) réel est clairement négatif, ce qui devrait en soi fortement soutenir la croissance et l'inflation. La Pologne affiche un excédent de la balance commerciale. Celui-ci a encore augmenté l'année dernière et rien n'indique donc que les exportations polonaises éprouvent des difficultés disproportionnées. Sur le plan historique, le cours du zloty est faible. Même aux niveaux des interventions de EUR/PLN 4,45/50, la devise polonaise est relativement proche des plus bas de ces dix dernières années (le sommet de l'EUR/PLN était de 4,6458 l'année dernière).Dans ce contexte, les interventions de décembre pourraient très bien être considérées comme une "dévaluation compétitive".

D'autres interventions sont possibles, surtout si l'économie se trouve encore sous pression dans les prochains mois.Le cours EUR/PLN 4,50 semble ici être un premier point de référence pour la NBP. Nous nous attendons cependant à ce que les éventuelles interventions ne soient pas effectuées de manière trop rigide. Si, par exemple, les devises d'Europe centrale gagnent globalement du terrain dans un contexte "risk-on", les interventions pourraient faire en sorte que la monnaie polonaise se renforce moins que, par exemple, la couronne tchèque ou le forint hongrois. À court terme, le cours EUR/PLN pourrait continuer d'évoluer dans la fourchette de 4,45/4,65. Un affaiblissement au-delà de ce seuil pourrait, quant à lui, saper la confiance dans l'objectif d'inflation polonais. Dans ce cas, le pays risque de se retrouver dans une situation un peu similaire à celle de la Hongrie l'année dernière. Le but n'est évidemment pas que la NBP doive relever ses taux (ou rendre sa politique moins souple) parce que la devise s'affaiblit trop .

Figuur - EUR/PLN: la menace d'intervention et la baisse éventuelle des taux (directeurs) limitent le potentiel haussier du zloty