OESO slaat en zalft België

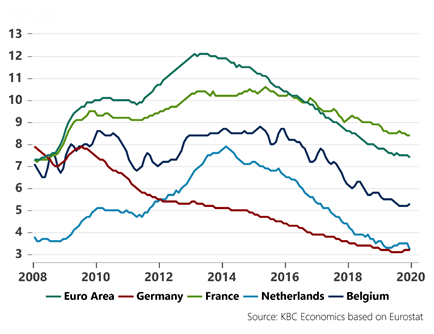

De OESO publiceerde deze week een nieuwe evaluatie van de Belgische economie. België kreeg een gematigd positief rapport overhandigd, waarbij de OESO tegelijk slaat en zalft. België wordt geprezen voor de doorgevoerde sociaaleconomische hervormingen en vooral voor de structurele verbetering in de arbeidsmarkt. In vergelijking met onze buurlanden groeide de Belgische economie het afgelopen decennium sterk. Bovendien leidde de groei tot een opvallend sterke jobcreatie, ook bij laaggeschoolden. Een werkloosheidsgraad van 5,3% eind 2019 is echt wel een uitzonderlijke prestatie. Met meer mensen aan het werk, en geleidelijk stijgende lonen door toenemende krapte op de arbeidsmarkt, compenseert de Belgische binnenlandse economie voor een deel de uitdagingen op het internationale toneel. Brexit, handelsoorlogen en de recente Duitse groeivertraging veroorzaken immers duidelijk uitdagingen voor onze exporteurs.

De OESO besteedt traditioneel veel aandacht aan structurele factoren in de economie. Vanuit die context benadrukt de OESO de noodzaak aan verdere structurele hervormingen, niet in het minst om de lage Belgische productiviteitsgroei aan te zwengelen. België hinkt op dat vlak achterop, wat de OESO vooral toeschrijft aan een gebrek aan concurrentie in een aantal (wettelijk beschermde) dienstenactiviteiten. We moeten daarbij onmiddellijk de kanttekening maken dat de Belgische productiviteitsgroei ook laag is omdat het productiviteitsniveau hoog is. Veel aandacht gaat in het rapport naar verdere hervormingen in de arbeidsmarkt met vooral een focus op de verdere verhoging van de arbeidsparticipatie in specifieke doelgroepen zoals oudere werknemers en mensen met een migratie-achtergrond, op een verhoging van de effectieve pensioenleeftijd, evenals op een betere afstemming van het onderwijssysteem op de arbeidsmarkt (ICT skills).

De OESO formuleert een aantal heel concrete beleidssuggesties. Meest in het oog springend is een voorstel tot hervorming van de R&D-subsidies die te weinig jonge en innovatieve KMO’s ten goede komen. Ook op het vlak van congestie formuleert de OESO aanbevelingen, met name de invoering van een systeem van rekeningrijden, een herziening van het systeem van bedrijfswagens en meer inzetten op multimodaal vervoer. Die aanbevelingen lezen toch wat als het herkauwen van oude voorstellen die in België tot de nodige politieke discussies leidden.

De lijst met beleidsaanbevelingen is lang en economisch zinvol. Maar de OESO staat te weinig stil bij de realiseerbaarheid ervan, gegeven de verslechterde toestand van de Belgische publieke financiën en de moeilijkere internationale context. De instelling erkent positieve stappen op begrotingsvlak, maar zou sterker kunnen aandringen op een structurele sanering. Dergelijke aanbeveling zou echter de mogelijke realisatie van andere beleidsaanbevelingen ondergraven. Daarmee vaart de OESO een gevaarlijke koers. De suggestie van nieuwe beleidsideeën, zonder een budgettaire impactanalyse, opent de deur voor beleidsavonturen die kunnen leiden tot een verdere verslechtering van de overheidsfinanciën. Enkel in de context van soepelere Europese begrotingsregels zijn dergelijke voorstellen haalbaar, maar dan nog leggen ze een hypotheek op onze toekomstige financiën.

Vanuit een marktperspectief kan men het relatief gunstige rapport over de Belgische economie zien als een verklaring voor de lage Belgische langetermijnrente, en vooral voor het beperkte renteverschil tegenover Duitsland. Uiteraard weten we dat de aankoopprogramma’s van de ECB hierin de doorslaggevende factor waren. Maar de geleidelijke structurele verbetering in de Belgische economische prestaties zijn alvast een geruststelling voor de periode zonder onconventioneel monetair beleid. Toch kunnen we ons niet veroorloven om op onze twee oren te slapen. De uitdagende mix van de publieke financiën, de trage productiviteitsgroei, oprukkend protectionisme, de structurele impact van klimaatwijziging en -beleid en de demografische trends vergt waakzaamheid en politieke actie in onze open economie.

Werkloosheidsgraad (% actieve bevolking, SA)