L'OCDE brandit la carotte et le bâton à l'adresse de la Belgique

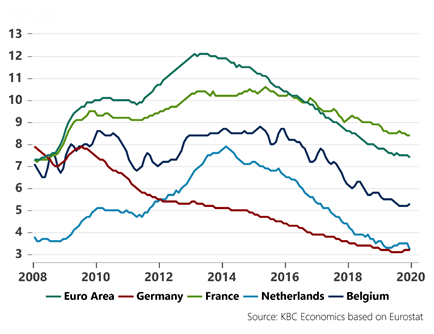

L'OCDE a publié cette semaine une nouvelle évaluation de l'économie belge. La Belgique a eu droit à un bulletin modérément positif, dans lequel l'OCDE brandit cependant à la fois la carotte et le bâton. D'une part, la Belgique est complimentée pour les réformes socioéconomiques mises en œuvre, et tout particulièrement pour l'amélioration structurelle de son marché de l'emploi. En comparaison de nos pays voisins, notre économie a connu une croissance vigoureuse au cours de la dernière décennie. De plus, cette expansion s'est traduite par une création d'emploi particulièrement abondante, également au profit des travailleurs peu qualifiés. Le taux de chômage de 5,3% affiché fin 2019 témoigne d'une prestation vraiment exceptionnelle. Avec un nombre croissant de personnes au travail et une hausse progressive des salaires dans le sillage de la pénurie de plus en plus cuisante sur le marché de l'emploi, l'économie intérieure de la Belgique compense pour une part les difficultés posées par le contexte international. Le Brexit, les conflits commerciaux et le récent ralentissement de la croissance observé en Allemagne placent en effet nos exportateurs devant des défis de taille.

Traditionnellement, l'OCDE accorde beaucoup d'attention aux facteurs structurels de l'économie. Dans ce contexte, l'OCDE insiste sur la nécessité de poursuivre les réformes structurelles, en particulier pour accélérer l'accroissement plutôt médiocre de la productivité. La Belgique est à la traîne sur ce plan, un constat que l'OCDE attribue surtout au manque de concurrence dans un certain nombre d'activités (protégées par la loi) du secteur des services. Il convient toutefois d'ajouter dans la foulée que la faiblesse de l'accroissement de la productivité s'explique aussi par le niveau de productivité élevé de la Belgique. Le rapport accorde beaucoup d'attention à la poursuite des réformes sur le marché de l'emploi, principalement en vue d'améliorer encore la participation au marché de l'emploi de certains groupes cibles spécifiques comme les travailleurs âgés et les migrants, d'augmenter l'âge effectif de la retraite et de mieux aligner le système d'enseignement sur le marché de l'emploi (aptitudes dans le domaine des TIC).

L'OCDE formule un certain nombre de suggestions politiques très concrètes. La plus marquante est une proposition de réformer les subventions en faveur de la recherche et du développement (R&D), qui profitent trop peu aux jeunes PME faisant preuve d'innovation. En ce qui concerne la congestion, l'OCDE émet également des recommandations, à savoir l'introduction d'un système de péage électronique, une révision du système des voitures de société et une promotion plus active du transport multimodal. Autant dire que ces recommandations ressemblent fort à une reformulation d'anciennes propositions qui n'avaient pas manqué en Belgique d'alimenter les débats politiques.

La liste des recommandations politiques est longue, mais aussi pertinente du point de vue économique. Cependant, l'OCDE s'interroge trop peu sur leur faisabilité, en particulier compte tenu de la détérioration des finances publiques de la Belgique et du contexte international moins propice. L'organisation reconnaît les efforts consentis sur le plan budgétaire, mais pourrait insister davantage sur la nécessité d'un assainissement structurel. Cela dit, une telle recommandation mettrait en péril la réalisation des autres propositions. L'OCDE s'aventure donc en terrain glissant. Suggérer de nouvelles idées sans en analyser l'impact budgétaire ouvre la porte à une politique audacieuse susceptible de détériorer encore plus les finances publiques. De telles propositions ne seraient réalisables que dans le contexte d'un assouplissement des règles budgétaires européennes, encore que même ainsi, elles hypothéqueraient l'état futur de nos finances.

Partant de la perspective du marché, ce rapport relativement favorable au sujet de l'économie belge peut être vu comme un élément expliquant le bas niveau des taux belges à long terme, et en particulier le différentiel d'intérêt minime par rapport à l'Allemagne. Nous savons naturellement que les programmes d'achat de la BCE ont été dans ce contexte le facteur décisif, mais l'amélioration structurelle progressive des prestations économiques de la Belgique est d'ores et déjà plutôt rassurante dans la perspective qu'il faudra bien un jour pouvoir se passer de la politique monétaire non conventionnelle. Quoi qu'il en soit, nous ne pouvons pas non plus nous permettre de nous reposer sur nos lauriers. Dans une économie ouverte comme la nôtre, le défi induit par la combinaison de l'état des finances publiques, de la lenteur de l'accroissement de la productivité, de la montée du protectionnisme, de l'impact structurel des changements climatiques et de la politique menée dans ce domaine et des tendances démographiques en appelle à la vigilance et à l'action politique.

Taux de chômage (en % de la population active, SA)