(Europese) groeiramp blijft voorlopig uit

Het eerste kwartaal van 2019 ligt inmiddels al even achter ons en de eerstekwartaalgroeicijfers sijpelen stelselmatig binnen. De Chinese groei klokte af op een magere 1.4% kw/kw. Het BBP in de Verenigde Staten dikte aan met een forse 3.2% kw/kw (op jaarbasis), al geven de onderliggende details een gemengd beeld weer. Niettemin borgen ze het groeidoemscenario na een moeilijk 2018 in eerste instantie op. Europa was het volgende belangrijke ijkpunt.

België beet gisteren de spits af. Groei klokte in 2019Q1 af op 0.2% kw/kw (1.1% j/j). Dat is een evenaring van het zwakste tempo sinds 2013Q1 maar gaat wel gepaard met een opwaartse herziening van de groei tijdens het vorige kwartaal (0.4% kw/kw). Op de samenstelling van de groei is het wel nog even wachten. Dat is niet het geval voor onze zuiderburen. Frankrijk publiceerde deze morgen een groei van 0.3% kw/kw (1.1%), onveranderd t.o.v. het vorige kwartaal. De private consumptie is de sterkhouder van dit kwartaal. Franse gezinnen spendeerden fors meer (0.4%) in vergelijking met het vorige kwartaal. Toch een belangrijke kanttekening: in 2018Q4 tekende private consumptie een nulgroei op. De lat lag dus niet bijster hoog. De overheid schroefde de bestedingen terug (0.1% vs. 0.4% vorig kwartaal). De investeringscomponent bleef min of meer stabiel op een magere 0.3% (vs. 0.4%). De export vertraagde fors (0.1% vs. 2.2%). Nog zuidelijker zagen we deze voormiddag Spanje mogelijk ontwaken uit een langdurige siësta. Het land presteert al enige tijd beter dan gemiddeld maar de economie koelde er in 2018 toch af. De groei sterkte tijdens het eerste kwartaal evenwel opnieuw aan tot 0.7% kw/kw (2.4% j/j). Dat is iets beter dan verwacht en vooral dankzij een forse toename van de investeringen. De huidige (en toekomstige?) Spaanse premier Sanchéz ziet in de data allicht de bevestiging van het gevoerde beleid. Sanchéz’ economisch adviseur signaleerde maandag nog om met de nieuw te vormen regering op hetzelfde elan verder te gaan. De eurozone tekende zopas een groei van 0.4% kw/kw (1.1% j/j) op (0.3% verwacht), een verdubbeling t.o.v. het vorige kwartaal. Het is wachten op de groeisamenstelling tot alle individuele landen de revue zijn gepasseerd. We omcirkelen alvast 15 mei in de agenda. Dan komt grootmacht Duitsland aan de beurt.

De Europese groeicijfers verdienen geen vrolijk rondje handgeklap maar ze sluiten in navolging van China en de VS een rampscenario voorlopig uit. Toch blijft voorzichtigheid geboden. BBP-cijfers hebben vooral historische waarde. De evolutie van vooroplopende datareeksen blijft daarom cruciaal. In dit verband zette het Chinees PMI-bedrijfsvertrouwen (april) vanochtend opnieuw een stapje terug. Vooral de verwerkende nijverheid blijft uiterst fragiel. Het Europese equivalent stelde eerder deze maand al teleur. De VS licht morgen een tipje van de sluier op (ISM).

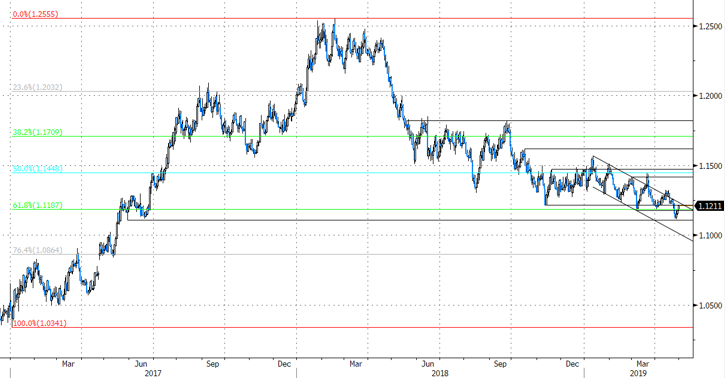

De marktreactie blijft niet uit. Europese rentes zijn opwaarts georiënteerd. De Duitse 10j.-rente klimt opnieuw boven het nulpunt. Het ondervindt tevens steun van hogere (maar mogelijk slechts eenmalige) Duitse inflatie. EUR/USD profiteert naast de groeicijfers ook van een zwakke dollar (in de aanloop naar de Fed morgen?). Het koppel nestelt zich voorzichtig boven 1.12. De payrolls vormen vrijdag het sluitstuk van de week. Leggen zij het technisch en fundamenteel marktenplaatje minstens voor de korte termijn in de plooi?

Figuur - EUR/USD nestelt zich voorzichtig boven 1.12 na beter dan verwachte Europese groei