Scénario catastrophe provisoirement écarté (en Europe)

Le premier trimestre de 2019 est déjà derrière nous et l'heure est donc venue de publier les chiffres de croissance des trois premiers mois de l'année. La Chine a ainsi enregistré un maigre taux de croissance de 1,4% en glissement trimestriel. Aux États-Unis, le PIB a progressé à un rythme nettement plus important (3,2% en glissement trimestriel sur une base annuelle), même si les détails sous-jacents brossent un tableau plus nuancé. Ces chiffres ont néanmoins le mérite d'écarter provisoirement un éventuel scénario catastrophe, après une année 2018 déjà compliquée. Restait notamment à savoir ce qu'allait nous réserver l'Europe...

La Belgique a été la première à publier ses chiffres hier, avec une croissance de 0,2% en glissement trimestriel (1,1% en glissement annuel) pour le premier trimestre de 2019. Le taux n'avait plus été aussi bas depuis le premier trimestre de 2013, mais il s'accompagne néanmoins d'une révision à la hausse de la croissance pour le dernier trimestre de 2018 (0,4% en glissement trimestriel). Aucun détail n'a cependant encore été donné sur la composition de la croissance. Ce n'est pas le cas pour nos voisins d'outre-Quiévrain. Ce matin, la France a annoncé une croissance de 0,3% en glissement trimestriel (1,1%), soit le même taux que le trimestre passé. La croissance a surtout été portée par la consommation privée. Les ménages français ont en effet dépensé beaucoup plus (0,4%) que le trimestre dernier. Ce constat doit néanmoins être nuancé : la consommation privée avait en effet stagné durant les trois derniers mois de 2018. La barre n'était donc pas très haute. Le gouvernement a revu ses dépenses à la baisse (0,1% contre 0,4% le trimestre précédent). La composante investissements est restée plus ou moins stable, à un faible 0,3% (0,4% précédemment). Les exportations ont en revanche fortement ralenti (de 2,2% à 0,1%). Plus au sud, l'Espagne semble s'être réveillée d'une longue "siesta" ce matin. Cela fait déjà quelque temps que le pays se porte mieux que la moyenne, mais l'économie s'était tout de même essoufflée en 2018. Au premier trimestre de cette année, la croissance est cependant repartie à la hausse, avec un taux de 0,7% en glissement trimestriel (2,4% en glissement annuel). Une performance légèrement meilleure que prévu et principalement due à la forte augmentation des investissements. Le premier ministre sortant (et futur?) Pedro Sanchéz voit dans ces chiffres un résultat de la politique menée. Ce lundi, le conseiller économique de Sanchéz a d'ailleurs déclaré que le nouveau gouvernement allait devoir poursuivre sur la même lancée. La zone euro vient de publier un chiffre de croissance de 0,4% en glissement trimestriel et 1,1% en glissement annuel (prévision de 0,3%), soit deux fois mieux que le trimestre précédent. Il ne reste plus qu'à attendre que tous les pays aient publié leurs propres statistiques. À égard, nous entourons déjà la date du 15 dans notre agenda. C'est ce jour-là que la grande Allemagne fera connaître ses chiffres.

Les chiffres de croissance européens n'ont en soi rien d'extraordinaire, mais ils permettent tout de même d'écarter provisoirement un scénario catastrophe, après ceux publiés en Chine et aux États-Unis. La prudence reste néanmoins de mise. Les chiffres du PIB ont surtout une valeur historique. L'évolution des indicateurs avancés demeure par conséquent cruciale. À cet égard, signalons que le PMI de confiance des entrepreneurs en Chine (avril) a de nouveau reculé d'un cran ce matin. C'est surtout l'industrie manufacturière qui reste extrêmement fragile. L'équivalent européen avait, quant à lui, déjà déçu plus tôt dans le mois. Pour les États-Unis, nous en saurons plus demain (ISM).

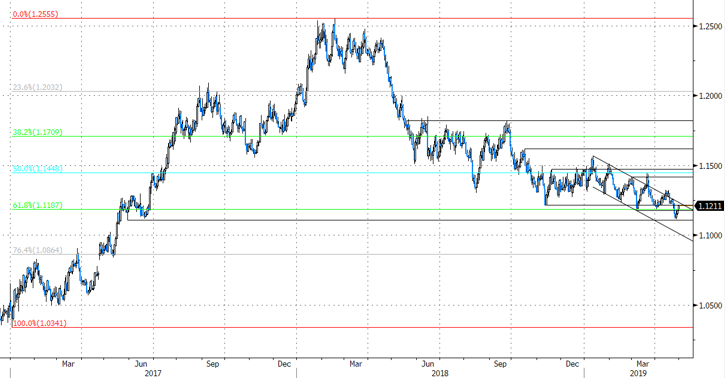

La réaction du marché n'a pas tardé. Les taux européens sont orientés à la hausse et le taux à 10 ans allemand est repassé en positif. Ce dernier est notamment soutenu par le rebond (probablement ponctuel) de l'inflation en Allemagne. En plus des chiffres de croissance, le cours EUR/USD profite également de la faiblesse du dollar (en attendant la Fed demain?). La paire de devises s'est installée un peu au-dessus de 1,12. Les payrolls, qui seront publiés vendredi, constitueront le point d'orgue de la semaine. Vont-ils confirmer les résultats de l'analyse technique et fondamentale, du moins à court terme?

Figure - Le cours EUR/USD s'installe un peu au-dessus de 1,12 après une croissance meilleure que prévu en Europe.