De veranderende koers van het monetaire beleid

In de loop van 2021 is de koers van het monetaire beleid duidelijk omgeslagen. Terwijl 2020 het jaar was waarin veel liquiditeit in het financiële stelsel werd gepompt, was 2021 het jaar waarin de centrale banken een deel van die liquiditeit begonnen weg te nemen in de context van de oplopende inflatiedruk.

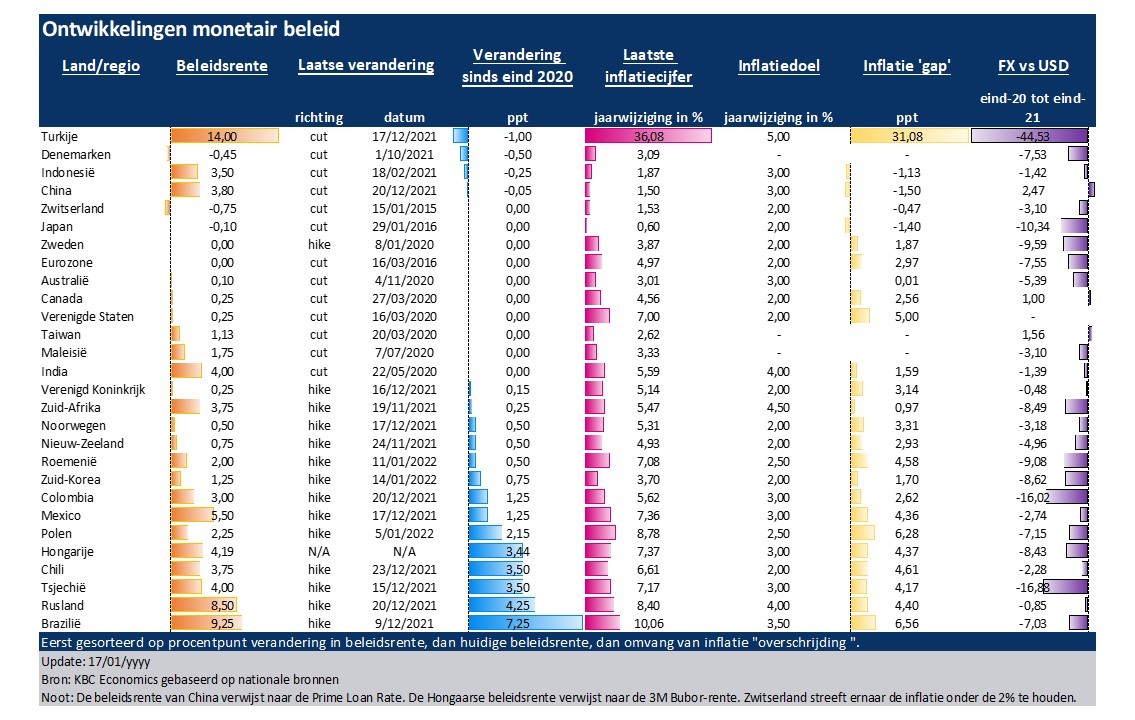

Zoals blijkt uit onderstaande tabel, namen de opkomende markten het voortouw. De centrale banken in Brazilië, Rusland en Centraal- en Oost-Europa startten stevige verkrappingscycli. Vooral de centrale bank van Brazilië (BCB) is bijzonder agressief geweest. Ze trok haar beleidsrente al met 725 basispunten op in 2021 en ook voor het eerste kwartaal van 2022 zijn er verdere renteverhogingen gepland.

Onderstaande tabel maakt ook duidelijk dat de belangrijkste drijvende kracht achter de beleidswijziging de aanhoudend stijgende inflatiedruk is geweest, die in een aantal landen boven de doelstellingen van de centrale banken uitsteeg. Hoewel basiseffecten en een afname van de flessenhalzen aan de aanbodzijde tot een matiging van de inflatiedruk zouden moeten leiden in de loop van 2022, hebben de opwaartse risico's voor de inflatie en de inflatieverwachtingen de centrale banken tot actie aangezet en de weg geëffend voor een verdere verstrakking dit jaar.

Een snelle blik op de tabel levert een aantal belangrijke inzichten om het huidige beleidslandschap te begrijpen. Ten eerste zien we dat de opkomende markten het voortouw genomen hebben, maar dat de centrale banken van de geavanceerde economieën ondertussen ook begonnen zijn met het verhogen van de rente. Het meest recente voorbeeld hiervan is de verhoging van de beleidsrente door de Bank of England van nul naar 0,25% in december.

Ten tweede valt het op dat de VS, als we Turkije even buiten beschouwing laten, het hoogste inflatiecijfer in verhouding tot de inflatiedoelstelling heeft van alle grote economieën die hun beleidsrente nog niet hebben verhoogd. In lijn hiermee (en gezien het sterke herstel van de groei en de arbeidsmarkt sinds het uitbreken van de pandemie) heeft de Fed onlangs haar communicatie in verband met timing van de beleidsverkrapping bijgesteld. Na de publicatie van de notulen van de FOMC-vergadering van december wordt nu verwacht dat de Fed in maart 2022 een eerste renteverhoging van 25 basispunten zal doorvoeren. Dat zal samenvallen met de afronding van de versnelde tapering van de activa-aankopen. Vervolgens komen er allicht nog eens drie renteverhogingen van 25 basispunten elk in 2022.

Ten derde zien we dat de inflatie in de eurozone weliswaar ook boven de doelstelling ligt, maar dat het verschil minder uitgesproken is dan in de VS of het VK. In combinatie met de verwachting van de ECB-economen dat de inflatie in 2023 opnieuw tot onder de doelstelling zal dalen, geeft dit de ECB ruimte om langer te wachten met de start van haar renteverhogingen (waarschijnlijk pas in 2023).

Maar het tij van de monetaire beleidsontwikkelingen keert snel. Bijgevolg zullen de marktpartijen de notulen van de ECB-vergadering, die morgen worden vrijgegeven, in detail bestuderen om meer inzicht te krijgen in de tijdslijn van de ECB. Net zozeer zullen ook de Fed-vergadering van volgende week en de ECB-vergadering van de week daarna nauwlettend in de gaten worden gehouden, op zoek naar signalen dat de beleidsverstrakking van een van beide centrale banken omvangrijker zou kunnen zijn, of eerder zou kunnen komen, dan wat momenteel in de markten wordt ingeprijsd.Text box