Economische Vooruitzichten juni 2021

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De recente frequent beschikbare indicatoren illustreren dat het economisch herstel in de ontwikkelde economieën bezig is. Ook de ontwikkeling van het virus en van de vaccinaties gaat de goede kant op. Dat alles ondersteunt onze positieve kijk op de economie en onze verwachting dat de economische bedrijvigheid in de komende maanden nog aan kracht zal winnen. Dit neemt niet weg dat het herstel wat tegenwind ondervindt, vooral vanwege bottlenecks aan de aanbodzijde van de economie. We blijven ervan uitgaan dat deze aanbodbeperkingen grotendeels van voorbijgaande aard zijn en uiteindelijk zullen afnemen naarmate de omstandigheden aan de aanbodzijde verbeteren. Ze zullen het economisch herstel uit de pandemie dan ook niet doen ontsporen.

- In de eurozone schetsen de eerste reeks harde economische cijfers een enigszins gemengd beeld. De uitbundige sentimentsindicatoren over de maand mei laten evenwel het beste vermoeden voor de onderliggende economische dynamiek. De recente indicatoren van het ondernemersvertrouwen wijzen op een activiteitsherstel in de dienstensectoren en de verwerkende nijverheid, ondanks de verstoring van de toeleveringen in deze laatste sector. We handhaven onze vooruitzichten dat het herstel in het tweede kwartaal op gang komt en in het verdere verloop van 2021 aan kracht wint, naarmate meer vrijheidsbelemmerende maatregelen worden opgeheven en de inhaalvraag wordt ingewilligd. Al bij al verwachten we voor de eurozone een economische groei van 4,1% in 2021 en van 4,4% in 2022.

- In de VS is het economisch herstel volop op dreef. Dat bleek uit de definitieve cijfers van het bbp in het eerste kwartaal. De recente indicatoren van het ondernemersvertrouwen wijzen op een sterk economisch momentum. Dat is in overeenstemming met onze verwachting dat de groei van het reële bbp in het tweede kwartaal nog sterker zal zijn. De arbeidsmarkt kampt wel met een aantal uitdagingen, die in de verf werden gezet door enkele ontgoochelende arbeidsmarktrapporten, ondanks de indrukwekkende vooruitgang sinds het dieptepunt van de coronacrisis. Al bij al laten we onze groeiverwachting voor de VS-economie voor zowel 2021 als 2022 onveranderd op 6,5% en 4,0%.

- Recent is de inflatie in alle ontwikkelde economieën beduidend toegenomen. In de VS bleef ze verrassen met een stijging tot het hoogste peil sinds 2008. Ook in de eurozone nam de inflatie toe. Het zal waarschijnlijk wat langer duren dan initieel verwacht voordat deze inflatiedruk weer wegebt. Maar we blijven ervan uitgaan dat de inflatie momenteel vooral door tijdelijke factoren wordt gedreven, die geleidelijk weer zullen verdwijnen. Hoewel het inflatierisico in de komende kwartalen duidelijk opwaarts is, verwachten we geen galopperende inflatie.

- De junivergadering van de ECB bracht geen wijziging aan het monetaire beleid. De ECB zal in het derde kwartaal de licht verhoogde netto-aankopen in het kader van het PEPP verder zetten. We handhaven onze verwachting dat de ECB een erg soepel monetair beleid zal voeren en tijdens de ganse voorspellingsperiode voor gunstige financieringsvoorwaarden zal zorgen. Ook de Fed veranderde haar erg accommoderende beleid tijdens de junivergadering niet, maar gaf wel aan dat de rente vroeger en sneller zal stijgen dan voorheen gedacht.

- Op de obligatiemarkten is het rendement op het overheidspapier van de ontwikkelde economieën gestabiliseerd, na de forse stijging eerder dit jaar. Toch verwachten we voor de rest van 2021 en in 2022 nog enige verdere opwaartse druk. Op de wisselmarkten verloor de Amerikaanse dollar sinds begin april terrein. Hij verzwakte tot meer dan 1,20 USD per EUR. We verwachten nu een veel zwakker traject voor de greenback. Hij zal tegen eind 2021 verder verzwakken tot 1,26 en tegen eind 2022 tot 1,35 USD per EUR.

De recente frequent beschikbare indicatoren illustreren dat het economisch herstel in de ontwikkelde economieën op gang komt. De sentimentsindicatoren blijven snel verbeteren. Het vertrouwen van consumenten en producenten swingt naar het hoogste peil sinds jaren, wat suggereert dat het economisch herstel in de eurozone in het tweede kwartaal aansluiting vindt bij de boom in de VS. De ontwikkeling van het ondernemersvertrouwen toont ook dat de dienstensectoren het voortouw in het herstel overnemen van de industrie. Het sentiment in de dienstensectoren begint inderdaad te verbeteren, nu de vrijheidsbelemmerende maatregelen worden teruggeschroefd en de economieën geleidelijk weer open gaan. Gelijktijdig blijft het vertrouwen in de industrie langs beide zijden van de Atlantische oceaan sterk dankzij de stevige groei van de productie en de bestellingen.

Tegenwind voor het herstel

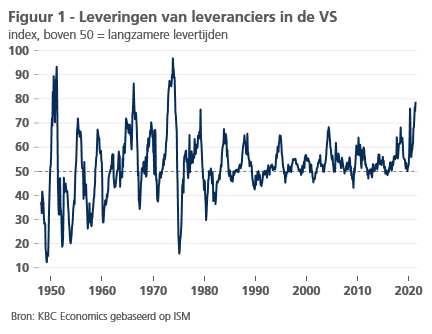

De meest recente cijfers ondersteunen onze optimistische kijk op de economie in de VS en de eurozone en onze verwachting dat de economische bedrijvigheid in de komende maanden nog aan kracht zal winnen. Dat neemt niet weg dat het herstel wat tegenwind ondervindt, vooral vanwege bottlenecks in de aanbodzijde van de economie (zie KBC Economisch Opinie van 27 mei 2021). De sterke industriële activiteit gaat gepaard met een tekort aan inputs en stijgende productiekosten. De transportkosten stijgen en de levertermijnen lopen drastisch op. In de VS bereiken ze een niveau dat het laatst werd gezien in de jaren zeventig van vorige eeuw (figuur 1). Het wereldwijde tekort aan chips treft de productie in verschillende sectoren en onderstreept dat de industrie hiervoor afhankelijk is van een kleine groep van producenten. De combinatie van toegenomen inputprijzen en stevige vraag doet ook de outputprijzen oplopen. Dat creëert inflatiedruk in alle ontwikkelde economieën.

Deze tegenwind is evenwel niet van aard om onze economische vooruitzichten sterk bij te stellen. Gezien de stevige vraag naar goederen, zullen de aanbodperikelen weliswaar niet heel snel zijn opgelost. Dat kan een domper zetten op de snelheid van het herstel. Toch blijven we van oordeel dat de bottlenecks grotendeels van voorbijgaande aard zijn en uiteindelijk zullen afnemen naarmate de omstandigheden aan de aanbodzijde verbeteren. Ze zullen het economisch herstel uit de pandemie niet doen ontsporen. De verschuiving van de vraag van goederen naar diensten zal ook helpen om het evenwicht tussen vraag en aanbod te herstellen, wanneer de economieën verder worden geopend.

Vaccinaties vorderen, neerwaartse risico’s blijven

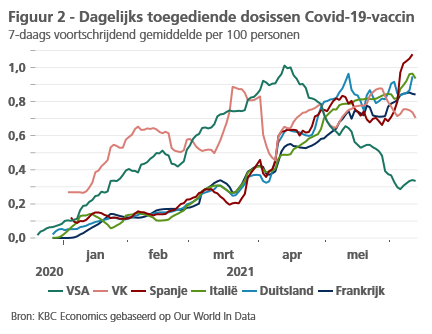

Op het virusfront verbetert de toestand snel. Het aantal besmettingen daalt fors tegenover de piek van begin 2021. Dit spoort met het belangrijke effect van de vaccinaties: in de VS is nu meer dan de helft van de bevolking ten minste één keer gevaccineerd. De vier grootste eurolanden lopen nog slechts een beetje achterop, nadat ze erin slaagden een versnelling hoger te schakelen. Het vaccinatietempo ligt in deze landen nu hoger dan het ooit was in het VK en slechts een zucht onder de piek die de VS kortstondig hebben bereikt (figuur 2). Tegen deze achtergrond zullen de beperkende maatregelen tijdens de zomermaanden naar verwachting geleidelijk verder worden versoepeld. Zo wordt het pad geëffend voor de verdere normalisering van de economische activiteit.

Ondanks het belangrijke aandeel van gevaccineerden in Europa, blijft er nog grote onzekerheid over de verspreiding van het virus. De Deltavariant, die zich nu zeer snel verspreidt in het VK, zorgt voor de grote bezorgdheid. Die variant blijkt immers besmettelijker dan andere varianten. Dat drijft het verspreidingstempo op en ook de vereiste vaccinatiegraad voor groepsimmuniteit neemt daardoor toe. Terzelfdertijd zijn er tekenen dat mensen weigerachtig blijven staan tegenover vaccinaties. Dat zal waarschijnlijk een grote bekommernis blijven voor beleidsmakers. Positief is dan weer dat de effectiviteit van een volledige vaccinatie niet wezenlijk kleiner lijkt te zijn voor de Deltavariant.

De risico’s voor onze economische vooruitzichten blijven grotendeels verband houden met de ontwikkeling van de pandemie en het succes van de vaccinatiecampagnes. Het opduiken van nieuwe varianten van het covid-19-virus is een belangrijk neerwaarts risico, in het bijzonder wanneer de beschikbare vaccins daartegen niet of beduidend minder effectief zouden zijn. Eventuele vaccinatiemoeheid die het bereiken van de drempel voor groepsimmuniteit zou verdagen, is een ander belangrijk neerwaarts risico. In de context van deze aanslepende onzekerheid blijven we met drie scenario’s werken: (1) een basisscenario (70% waarschijnlijkheid) van een geleidelijk versterkend herstel in de tweede jaarhelft van 2021; (2) een pessimistisch scenario (20% waarschijnlijkheid) met een onderbroken, hobbelig herstel; (3) en een optimistisch scenario (10% waarschijnlijkheid) met al een krachtig herstel in de eerste jaarhelft van 2020.

In de eurozone verstevigt het herstel

Het definitieve bbp-cijfer van de eurozone over het eerste kwartaal werd opwaarts herzien. De daling was kleiner dan initieel ingeschat: 0,3% (tegenover het vorige kwartaal) in de plaats van 0,6%. De detailcijfers tonen een forse terugval van de particuliere consumptie in de context van de opflakkering van het virus en strikte lockdownmaatregelen. Zowel de investeringen als de voorraadvormingen droegen positief bij tot de groei. Ook de netto-uitvoer leverde een positieve bijdrage, al bleef deze eerder beperkt omdat de stevige uitvoergroei grotendeels werd geneutraliseerd door een sterke invoergroei. Al bij al bevestigen de bbp-cijfers over het eerste kwartaal de veerkracht van de economie van de eurozone. Gezinnen en bedrijven hebben zich met succes aangepast aan de mobiliteitsbeperkingen (zie kader 1).

Ondertussen schetst de eerste reeks cijfers over het tweede kwartaal een enigszins gemengd beeld. In april nam de industriële productie toe met 0,8% tegenover de vorige maand, terwijl de kleinhandelsverkopen met 3,1% terugvielen. De terugval was het sterkst in Duitsland en Frankrijk, waar de beperkende maatregelen voor niet-essentiële winkels tijdelijk werden verstrengd. Sindsdien werden die maatregelen evenwel opnieuw gevoelig versoepeld. Dat gaf dan weer aanleiding tot een sterke notering van het consumentenvertrouwen in de peilingen van de Europese Commissie. Het consumentenvertrouwen staat nu hoger dan vóór de pandemie en noteert op het hoogste peil sinds midden 2018. Dat is bemoedigend voor de te verwachten ontwikkeling in de nabije toekomst.

Kader 1 – Niet alle economieën gelijk voor het coronavirus

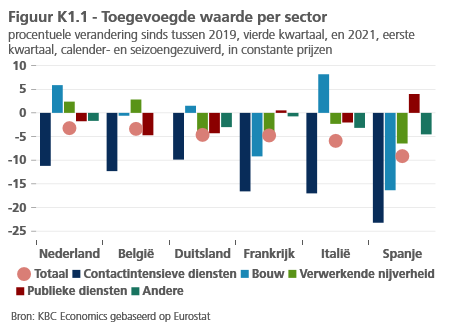

De coronapandemie heeft wereldwijd alle economieën getroffen. Maar de economische schade was niet overal even groot, ook niet binnen de eurozone. Figuur K1.1 vergelijkt de toegevoegde waarde in de zes grootste eurolanden in het eerste kwartaal van 2021 met die in met het vierde kwartaal van 2019, het laatste kwartaal vóór het uitbreken van de pandemie. De figuur toont dat het economisch verlies ten opzichte van het vierde kwartaal van 2019 toen in Spanje nog altijd ruim 9% bedroeg, beduidend meer dan in Nederland (3,2%) en België (3,4%).

De figuur toont ook de impact op economische sectoren. Zoals verwacht, werden de contactintensieve sectoren, waaronder de groot- en kleinhandel, het transport, de horeca en de sectoren kunst en ontspanning, in alle landen het zwaarst getroffen. Toch verschilde de impact op deze sectoren nog sterk van land tot land. In Duitsland lag de toegevoegde waarde er in het eerste kwartaal van 2021 ‘slechts’ 10% lager dan vlak vóór de pandemie, in Spanje ruim 23%.

Deze verschillen kunnen te maken met de strengheid en de duur van de contactbeperkende maatregelen om de pandemie in te dijken. Maar deze maatregelen verklaren de verschillen niet volledig. Volgens de maatstaf van Universiteit van Oxford gingen de strengheid en duurtijd van de maatregelen over de periode van februari 2020 tot en met maart 2021 in België en Nederland gemiddeld het minst ver. Maar de economische impact op de contactintensieve sectoren was er toch iets groter dan in Duitsland, waar de maatregelen over het algemeen beperkender waren. In Spanje waren de maatregelen volgens de Oxford-indicator beperkender dan in de andere landen, met uitzondering van Italië. Toch werden de contactintensieve sectoren daar weliswaar sterk, maar minder sterk dan in Spanje getroffen. Ook de aard van de contactbeperkende maatregelen en de manier waarop de mensen ermee omgingen speelden dus allicht een rol bij de economische impact.

Verschillen daarin verklaren allicht ook een deel van de uiteenlopende economische impact op de bouwsector. Daar spelen allicht ook andere factoren, zoals uitzonderlijke weersomstandigheden die heel vaak het verloop van de bouwactiviteit in positieve of negatieve zin beïnvloeden. De relatief sterke prestatie van de bouw in Duitsland en Nederland kan ook deels zijn toe te schrijven aan het overloopeffect van de sterke bouwconjunctuur die beide landen vlak vóór de pandemie kenden. In Frankrijk slabbakte daarentegen de bouwconjunctuur net vóór het uitbreken van de pandemie. Die conjunctuurinzinking is er door de coronacrisis allicht geaccentueerd, temeer daar door de sluiting van de Franse overheidsdiensten tijdens de eerste lockdown de aflevering van een aantal bouwvergunningen mogelijk vertraging heeft opgelopen.

De globale economische impact van de pandemie wordt bepaald door haar impact op de verschillende economische sectoren. Maar de globale verschillen tussen landen zijn daarnaast ook de weerspiegeling van het relatieve economisch belang van zwaar versus minder zwaar getroffen sectoren. Zo is de forse terugval van de Spaanse economie het gevolg van de zware krimp van de bouwsector en vooral de contactintensieve diensten, maar ook van het relatief grote economische aandeel van beide sectoren in de Spaanse economie.

Dergelijke structuurkenmerken zijn ook belangrijk om de verschillen in zake de gevolgen van de coronapandemie op de verwerkende nijverheid te begrijpen. Over het algemeen werd de industrie vooral tijdens de eerste coronagolf in het voorjaar van 2020 zwaar getroffen. Tijdens de daaropvolgende golven slaagden de meeste industriële bedrijven er veel beter in om de afstandsbeperkingen omwille van het virus te verzoenen met de voortzetting van hun economische bedrijvigheid. Mede onder impuls van de aantrekkende internationale handel kwam daardoor al vanaf de tweede jaarhelft van 2020 een herstel in de verwerkende nijverheid op gang.

Als we naar de individuele industriële sectoren kijken, is het beeld evenwel genuanceerder. Het productieherstel in de autonijverheid, de textielindustrie en, in mindere mate, de chemie – sectoren die overigens vóór het uitbreken van de pandemie al in recessie waren – is in de eerste maanden van 2021 beginnen slabbakken. Dat heeft niet zozeer met de coronapandemie te maken, maar met structurele aanpassingen en, recent, met bottlenecks in de aanvoer. De productie in de investeringsgeleide sectoren, zoals de machinebouw, de metaalverwerking en de producenten van elektrische apparaten, nam daarentegen gestaag toe. De sterkste prestaties werden in het recente verleden evenwel neergezet door onder meer de farmaceutische industrie. Dat klinkt weinig verrassend tegen de achtergrond van de inspanningen om snel een coronavaccin te produceren. Maar ook vóór het uitbreken van de pandemie was de farmacie in volle expansie en dus een buitenbeentje in de recessie in de rest van de industrie.

Deze uiteenlopende sectorale ontwikkelingen gaan schuil achter de veranderingen in de toegevoegde waarde van de verwerkende nijverheid die in figuur K1.1 wordt getoond. Zo is het relatief lage niveau van de toegevoegde waarde in de Spaanse industrie ook het gevolg het relatief grote aandeel van de recent zwak presterende industriële sectoren in de Spaanse industrie. De sterke prestatie van de Belgische en Nederlandse industrie is daarentegen te danken aan het grote belang van sterk presterende sectoren, zoals chemie en vooral farmacie, terwijl de zwakkere sectoren in beide landen een relatief klein economisch gewicht hebben. De al bij al ontgoochelende prestatie van de Duitse economie in het eerste kwartaal van 2021 (zie hoofdtekst) volgt uit de vaststelling dat het industriële herstel er minder ver is gevorderd dan op basis van de herleving van de wereldhandel en de uitbundige sentimentsindicatoren kon worden verwacht. Het productieherstel in de investeringsgeleide industriesectoren werd immers deels geneutraliseerd door de voor Duitsland uiterst belangrijke slabbakkende autonijverheid.

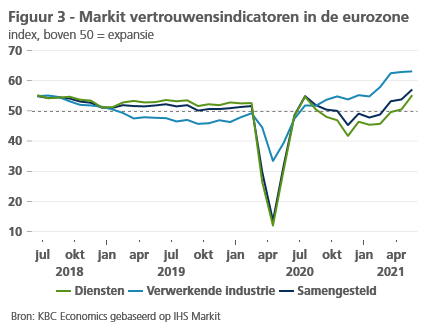

Ook de recente verdere verbetering van het ondernemersvertrouwen ondersteunt ons optimisme over de verdere economische groei in de eurozone in het tweede kwartaal. De index van het vertrouwen bij de aankoopdirecteuren (PMI) steeg meer dan verwacht in mei, van 53,8 tot 57,1. Dit was voor een groot deel te danken aan de verbetering in de dienstensectoren, die in de meeste delen van de eurozone van de versoepeling van de lockdownmaatregelen profiteerden (figuur 3). In de verwerkende nijverheid bereikte de indicator zijn hoogste peil ooit. Dat wijst op de kracht van het cyclisch activiteitherstel. Anderzijds zijn er de wijdverspreide tekenen van de verstoring van de toeleveringen. Vooral in Duitsland temperen die de productie. Deze lag er in april 1% lager dan in maart, omdat de autonijverheid er bijzonder hard werd getroffen door het tekort aan halfgeleiders.

We denken dat het economisch herstel in de eurozone, na de aarzeling aan het begin van het tweede kwartaal, vaart aan het nemen is. Bijgevolg handhaven we onze verwachting van een herstel dat in het tweede kwartaal op gang komt en in de rest van 2021 verder aan kracht wint, naarmate meer vrijheidsbelemmerende maatregelen worden opgeheven en de inhaalvraag wordt ingewilligd. Bovendien is ook het Next Generation EU herstelfonds operationeel geworden en zal dat vanaf de tweede jaarhelft fondsen aan de lidstaten beginnen uitkeren (zie ook: KBC Economische Opinie van 3 juni 2021). Al bij al gaan we nu uit van een economische groei in de eurozone van 4,1% in 2021 (een lichte opwaartse herziening van de eerdere 3,9% als gevolg van de herziening van de historische cijfers) en van 4,4% in 2022. Daarmee zal het niveau van economische activiteit in de eurozone begin 2022 zijn teruggekeerd naar het peil van vóór de pandemie.

VS-economie op stevig elan

In tegenstelling tot de economie in de eurozone bevindt de economie in de VS zich al in volle herstelfase. Dat wordt bevestigd door de definitieve bbp-cijfers over het eerste kwartaal, die wijzen op een groei van 6,4% (tegenover het vorige kwartaal en geannualiseerd). De kleinhandelsverkopen vielen terug in mei, na een stabilisatie in april. Dat is waarschijnlijk op een correctie na de forse opstoot van 10,7% in maart (tegenover februari), die werd veroorzaakt door de uitkering van cheques ter stimulering van de economie door de overheid. In vergelijking met een jaar geleden lagen de kleinhandelsverkopen nog altijd meer dan 10% hoger en we verwachten een sterke verdere consumptiegroei voor de rest van het jaar onder impuls van de verdere heropening van de economie, het sterke consumentenvertrouwen en de torenhoge spaartegoeden. Ook de industriële productie wijst op een verder economisch herstel. In de verwerkende nijverheid nam ze toe met 0,9% tegenover de vorige maand, in belangrijke mate dankzij de autoassemblage. Maar ook buiten de autonijverheid was er nog een groei van 0,5%.

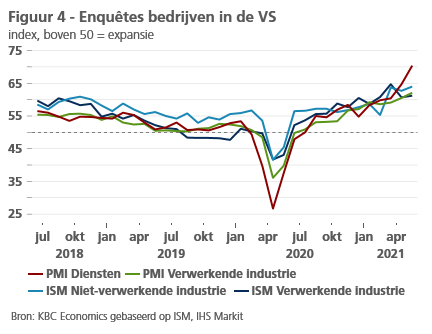

Gelijktijdig wijzen ook de indicatoren over het ondernemersvertrouwen op een stevig economisch momentum. Dat is in overeenstemming met onze verwachting dat de groei van het reële bbp in het tweede kwartaal nog sterker zal zijn. De indicator van het vertrouwen bij de aankoopdirecteuren (PMI) steeg in mei naar de recordhoogte van 68,7. Zowel in de verwerkende nijverheid als in de dienstenindustrie ging het vertrouwen fors omhoog. Ook de ISM-indicator van het ondernemersvertrouwen verstevigde in mei onder impuls van de nieuwe bestellingen en de voorraden (figuur 4). De vertrouwensverbetering verbergt niettemin ook signalen van toenemende bottlenecks in de aanvoer. Die zorgen voor oplopende leveringstermijnen.

De indicatoren schetsen met andere woorden het beeld van een aantrekkende economie met hardnekkige bottlenecks aan de aanbodzijde. Naast het tekort aan halfgeleiders en sommige grondstoffen, rapporteren industriëlen ook toenemende problemen om hun productielijnen van werknemers te voorzien. Dat suggereert dat de Amerikaanse arbeidsmarkt wordt geconfronteerd met een belangrijk – doch mogelijk tijdelijke – onevenwicht tussen vraag en aanbod. Na de ontgoochelende werkgelegenheidsgroei van 278.000 jobs in april, nam de werkgelegenheid in mei opnieuw met een eerder matige 559.000 jobs toe, lichtjes beneden de verwachtingen. Belangrijk daarbij is dat de arbeidsmarktparticipatie daalde tot 61,6%. Dat wijst erop dat veel werknemers die de arbeidsmarkt tijdens de pandemie hebben verlaten, (nog) niet geneigd zijn om terug te keren. Daar kunnen verschillende redenen voor zijn: de verlenging van de werkloosheidsuitkeringen, verstoring van de scholen en kinderopvang (die het voor ouders moeilijk maken de arbeidsmarkt opnieuw te betreden) en de vroegtijdige pensionering van oudere werknemers die hun job zijn verloren en een terugkeer niet meer zien zitten.

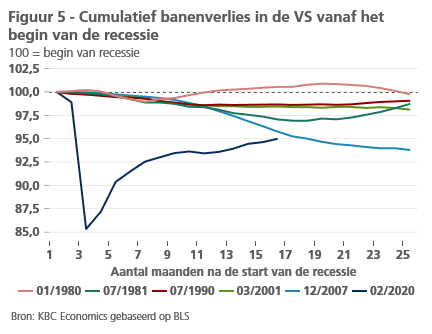

Na de werkgelegenheidsgroei in mei heeft de VS-economie nu twee derde van de weg afgelegd richting het volledig herstel van de werkgelegenheid tot het niveau van vóór de pandemie. Er is nog een tekort van 7,6 miljoen jobs. Ondanks de indrukwekkende vooruitgang sinds het dieptepunt van de pandemiecrisis is dat tekort nog groot in vergelijking met vorige recessies (figuur 5). Dit suggereert dat de weg naar volledig herstel nog tamelijk lang zal zijn. Dit grote jobtekort staat scherp op de radar van de Federal Reserve. Zij houdt haar focus op de verbetering van de arbeidsmarkt. Dat betekent dat er nog een beduidende verbetering van de arbeidsmarkt nodig is, alvorens met de afbouw van het aankoopprogramma van financiële activa (tapering) kan worden begonnen.

Al bij al hebben we onze inschatting voor de VS-economie niet veranderd in vergelijking met vorige maand. We verwachten dat de reële bbp-groei verder zal verstevigen in het tweede kwartaal en sterk zal blijven in de tweede helft van het jaar, met dank aan de steun van de overheidsmaatregelen en de inhaalvraag. We laten onze groeiprognoses voor het reële bbp dus onveranderd op 6,5% voor 2021 en 4,0% voor 2022. Dit betekent dat de VS-economie op weg is om het niveau van vóór de pandemie al in het tweede kwartaal te evenaren. Het risico bestaat dat de groei nog hoger uitvalt, bijvoorbeeld als gevolg van een sterker dan verwachte inhaalvraag vanwege de consument of van bijkomende overheidsuitgaven.

Oplopende inflatie

Recent nam de inflatie in de ontwikkelde economieën aanzienlijk toe. Belangrijke oorzaken daarvan waren tot nog toe de hogere energiekosten en de basiseffecten, die nog niet volledig zijn uitgewerkt. Daarnaast speelden ook kosten in verband met de heropening van de economie een belangrijke rol. Dat was vooral in de VS het geval en minder in de eurozone, waar de versoepeling van de mobiliteitsbeperkingen later kwam. Ten slotte droegen ook de wijdverspreide bottlenecks langs de aanbodzijde hun steentje bij. Ze joegen de inputprijzen naar recordhoogtes omdat de industrie moeite had om aan de vraag te voldoen.

Over het algemeen waren de recente inflatiecijfers hoger dan verwacht. Het kan ook enige tijd duren vooraleer de kostendruk afneemt. Niettemin verwachten we dat de prijsdruk uiteindelijk wel zal wegebben naarmate de verstorende effecten van de pandemie opgelost geraken nadat de economieën volledig heropenen. Hierdoor zullen de bottlenecks aan de aanbodzijde van de economie verdwijnen. We denken dus dat de inflatie momenteel door voorbijgaande factoren wordt gedreven.

Het belangrijkste argument om de inflatiedruk als tijdelijk te zien is de ruime onbenutte capaciteit die is ontstaan. In de eurozone zijn nog ongeveer 3,3 miljoen minder mensen aan het werk dan vóór de pandemie. Er is dus nog een belangrijk werkgelegenheidstekort. Daarnaast blijven we van mening dat de pandemie een aantal structurele factoren die de inflatie laag houden, zoals de globalisering en de vergrijzing, niet heeft doen verdwijnen. Dat alles neemt niet weg dat er grote onzekerheid blijft over het toekomstige inflatieverloop en dat het inflatierisico in de komende kwartalen, en allicht ook daarna, duidelijk opwaarts is gericht.

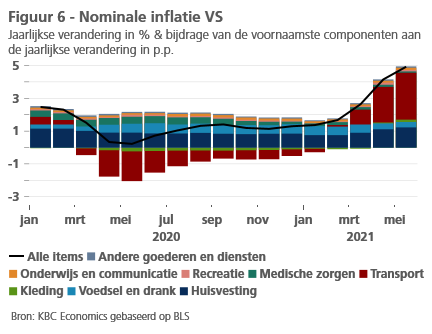

In de VS steeg de inflatie opnieuw sterker dan verwacht, namelijk van 4,2% in april tot 5,0% in mei, het hoogste peil sinds 2008. De kerninflatie liep op tot 3,8%, dat is het hoogste peil in bijna drie decennia. Zoals in de vorige maanden werd de stijging aangedreven door een handvol rubrieken die bijzonder gevoelig zijn voor opwaartse prijsdruk bij de heropening van de economie, zoals tweedehandswagens en vliegtuigtickets (figuur 6). We denken dat de inflatie in mei dicht bij de piek zat, maar ze zal in de komende maanden hoog blijven als gevolg van basiseffecten gerelateerd aan de energieprijzen, de verdere opening van de economie en aanslepende bottlenecks. De recente verrassende stijging, en ook de hogere verwachte olieprijs, hebben ons ertoe aangezet om het inflatievooruitzicht voor de VS op te trekken van 2,8% tot 3,2% in 2021 en van 2,1% tot 2,3% in 2022.

In de eurozone liep de inflatie ondertussen op van 1,6% in april tot 2,0% in mei. Hier speelden in hoofdzaak de basiseffecten van de energieprijzen. De toename van de kerninflatie bleef, met een stijging van 0,2 procentpunt tot 0,9%, veel beperkter. De inflatie kan in de komende maanden naar verwachting nog wat oplopen. Dat zal het gevolg zijn van de heropening van de economie, aanslepende bottlenecks in het aanbod en het wegvallen van de Duitse btw-verlaging van vorig jaar uit de vergelijkingsbasis. In lijn met onze hogere verwachte olieprijs, hebben we de inflatieverwachting voor de eurozone in 2021 met 0,1 procentpunt verhoogd tot 1,8%. Voor 2022 verwachten we een terugval tot 1,4%, grotendeels als technisch gevolg van de verwachting dat de olieprijs stabieler zal worden. We verwachten dus geen duurzame opwaartse prijsdruk op middellange tot lange termijn.

ECB wacht af

Zoals algemeen verwacht, heeft de ECB haar monetair beleid niet veranderd tijdens de beleidsvergadering van juni. De bestuursraad gaf zelfs te kennen dat discussies over de afbouw van haar aankoopprogramma’s van financiële activa momenteel voorbarig zijn. Met het oog op de handhaving van gunstige financieringsvoorwaarden zal de ECB in het derde kwartaal van 2021 haar netto aankopen onder het Pandemic Emergency Purchase Programme (PEPP) onverminderd voortzetten. ECB-voorzitter Lagarde herhaalde dat de centrale bank verder gebruik zal blijven maken van de flexibiliteit die het PEPP biedt, maar ze gaf geen specifiek pad voor een exit aan.

Onze verwachting is dat de ECB vanaf begin volgend jaar haar maandelijkse aankopen onder het PEPP zal afbouwen en dat ze ermee zal stoppen na maart 2022. We veronderstellen dat ze de eventueel resterende PEPP-portefeuille dan (gedeeltelijk) zal overdragen naar het Asset Purchase Programme (APP). Daarop staan geen limieten en momenteel voorziet het in maandelijkse netto-aankopen van 20 miljard euro. Op die manier zal ze haar totale aankopen geleidelijk verminderen. Over het algemeen blijven we bij onze visie dat de ECB een erg soepel monetair beleid zal blijven voeren over onze volledige voorspellingshorizon. Dit betekent dat de einddatum voor de netto-aankopen onder het APP en het begin van normalisatie van de beleidsrente niet in 2022 worden verwacht.

Ook de Fed liet op haar junivergadering haar erg accommoderende monetair beleid onveranderd. Ze sloeg niettemin een wat ‘agressievere’ toon aan, in het bijzonder met betrekking tot de geactualiseerde economische vooruitzichten. Het verwachte toekomstige pad voor de beleidsrente wijst nu op een eerdere en snellere verhoging, met reeds twee renteverhogingen tegen eind 2023. Wat de inflatie betreft, herhaalde voorzitter Powell dat de Fed de huidige opstoot als tijdelijk bestempelt, onder meer als gevolg van basiseffecten en de heropening van de economie. Verder blijft de Fed van oordeel dat de VS-economie ‘substantiële verdere vooruitgang’ moet maken vooraleer de centrale bank met de afbouw van haar aankoopprogramma van financiële activa kan beginnen.

Op de obligatiemarkten waren de rendementen op overheidspapier stabiel tot lichtjes neerwaarts gericht, na de forse opstoot eerder dit jaar en ondanks de forse verhoging van de inflatie. We verwachten een lichte stijging van de obligatierente over de voorspellingshorizon. Voor het rendement op tienjarig Amerikaans schatkistpapier verwachten we een niveau van 2,15% eind 2021 en 2,5% eind 2022. In de eurozone zal het rendement op tienjarige Bunds het negatief territorium naar verwachting verlaten in het derde kwartaal van 2021 en eind 2022 0,4% bedragen. Dat alles in de veronderstelling dat de Groene partij na de verkiezingen een sleutelrol zal spelen in het Duitse politieke landschap en dat het begrotingsbeleid expansiever zal worden. Tegen de achtergrond van ruime liquiditeitsverschaffing door de ECB zullen de renteverschillen binnen de eurozone laag blijven, al zijn tijdelijke opflakkeringen naar aanleiding van verkiezingen een risico.

Op de wisselmarkten verloor de Amerikaanse dollar terrein sinds begin april. Hij verzwakte tot meer dan 1,20 USD per EUR. We verwachten nu een veel zwakker traject voor de greenback. Hij zal tegen eind 2021 verder verzwakken tot 1,26 en tegen eind 2022 tot 1,35 USD per EUR. Die uitgesproken verzwakking zal grotendeels het gevolg zijn van het oplopende dubbele tekort (twin deficit), namelijk op de lopende rekening van de betalingsbalans en op de overheidsbegroting, en de daaruit voortvloeiende financieringsbehoeftes. Pas na 2022 zal de Amerikaanse dollar opnieuw steun krijgen van de reële rente en naar zijn fundamentele waarde evolueren, die we op 1,30 USD per EUR schatten.

Kader 2 – Twin Deficits in VS: nog geen reden tot bezorgdheid

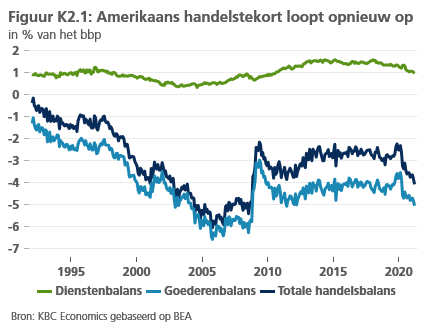

Het saldo van de Amerikaanse handelsbalans verslechtert opnieuw fors. Uitgedrukt in lopende dollar bereikt het zelfs een nieuw historisch record. Dat tekort wordt veroorzaakt door een tekort op de goederenbalans, dat niet kan worden gecompenseerd door het overschot dat de VS boekt op de dienstenbalans. Uitgedrukt als percentage van het bbp oogt het handelsbalanstekort echter minder zorgwekkend (zie Figuur K2.1). Het is nog niet zo groot als in de periode van net vóór de financiële crisis en de Grote Recessie.

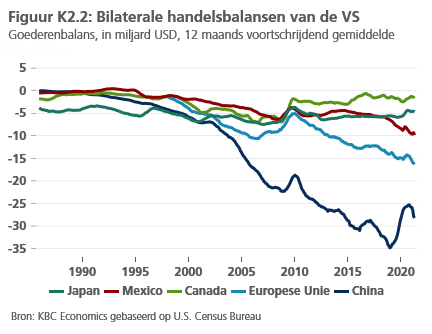

Figuur K2.2 toont de regionale opsplitsing van het Amerikaanse handelsbalanstekort. Drie vaststellingen springen daarbij in het oog. Vooreerst bleef sinds 2010 het Amerikaanse tekort, uitgedrukt in lopende USD, met Japan nagenoeg stabiel en op een matig peil. Het tekort met de EU liep daarentegen in die periode gestaag op. Vooral het tekort met China liep echter fors op. Die trend was al ingezet sinds 2001, toen China lid werd van de Wereldhandelsorganisatie. Onder meer als gevolg van de handelsspanningen tijdens de regering Trump nam het Amerikaans handelstekort met China tijdelijk wat af, maar sinds begin 2021 hernam het zijn structureel oplopende trend.

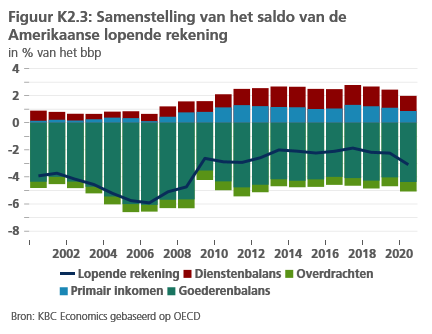

Het saldo op de Amerikaanse handelsbalans is tevens ook de belangrijkste determinant van het saldo op de Amerikaanse lopende rekening. Ook dat saldo verslechtert opnieuw. Achter het tekort gaan tekorten schuil op de balans van de goederenhandel en de internationale overdrachten, die niet door de overschotten op de balans van de dienstenhandel en primaire inkomensstromen kunnen worden gecompenseerd (Figuur K2.3).

Wat is de belangrijkste drijfveer achter dit oplopend extern tekort? Vanuit een macro-economisch perspectief weerspiegelt het saldo op de lopende rekening vooral het verschil tussen het totale nationale sparen (inkomen – consumptie) en de totale nationale investeringen door de overheid, gezinnen en ondernemingen. Vanuit deze invalshoek wordt het opnieuw oplopend extern tekort in de VS bepaald door een toenemende investeringsgraad, die bovendien gepaard gaat met een dalende spaarratio (beide in % van het bbp). Op basis van de jongste vooruitzichten van het IMF zal die nationale investeringsratio in de VS in 2021 toenemen met 0,7 procentpunten van het bbp, terwijl de nationale spaarratio in diezelfde periode allicht zal afnemen met 0,3 procentpunten van het bbp. Daaruit volgt, nog steeds volgens de cijfers van het IMF, een toename van het tekort op de lopende rekening van net geen procentpunt van het bbp (0,8%).

Op haar beurt is de dalende spaarratio in belangrijke mate het gevolg van het ontsparen door de overheid. Het IMF raamt het begrotingstekort van de totale overheid in 2021 op maar liefst 15% van het bbp. Dat ontsparen wordt niet volledig gecompenseerd door het sparen van gezinnen en bedrijven. Per saldo leiden het oplopende overheidstekort en het daarmee samenhangende tekort op de lopende rekening dus tot het fenomeen van de zogenoemde Twin Decifits voor de VS-economie.

Op dit ogenblik hoeven die ‘tweelingstekorten’ nog geen aanleiding te geven tot bezorgdheid. In het bijzonder het tekort op de lopende rekening is nog niet van dezelfde grootteorde als net vóór de financiële crisis. Toen wezen die externe onevenwichtigheden al op het gevaar van een aankomende internationale crisis. Niettemin is er reden tot voorzichtigheid. De VS-economie teert op dit moment in op het internationale vertrouwen in de Amerikaanse USD als reservemunt, waardoor de externe en begrotingstekorten vooralsnog vlot kunnen worden gefinancierd. Het gevaar loert wanneer de tekorten te groot zouden worden of te lang zouden aanhouden. Dan kan een afnemend internationaal vertrouwen snel leiden tot sterker oplopende VS-rentes en een zwakkere dollar dan we op dit moment voor 2021 en 2022 in ons scenario vooropstellen.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 14 juni 2021, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 14 juni 2021.