Economische Vooruitzichten februari 2022

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De bbp-cijfers over het vierde kwartaal van 2021 tonen dat het economisch herstel in de grote economieën verder gaat, met weliswaar opmerkelijke verschillen tussen de landen inzake groeidynamiek. De meest recente frequent beschikbare indicatoren wijzen aan het begin van 2022 op een vertraging van de groeidynamiek als gevolg van de snelle verspreiding van de omikronvariant. De negatieve impact van omikron valt bovendien samen met de gevoelige aantasting van de koopkracht door de hoge inflatie. Ondertussen loopt ook de geopolitieke spanning tussen Rusland en Oekraïne op, wat de wereldwijde grondstoffenmarkten dreigt te verstoren.

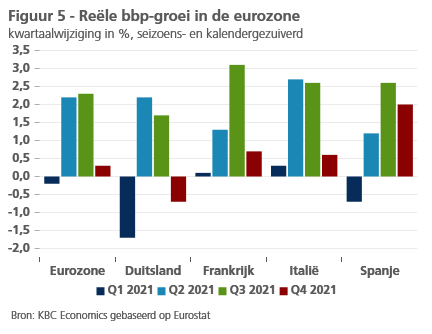

- In de eurozone groeide de economie in het vierde kwartaal met 0,3% tegenover het vorige kwartaal. De groei over gans 2021 kwam daarmee uit op 5,2%, het hoogste peil in decennia. Er waren in het vierde kwartaal grote groeiverschillen tussen de landen: Spanje liet een opvallend sterke groei optekenen, terwijl de Duitse economie kromp. De zwakke activiteitontwikkeling zal zich naar verwachting ook in het eerste kwartaal van 2022 doorzetten. In het tweede kwartaal zal de groei weer verstevigen, wanneer de omikrongolf stilvalt. We handhaven ons groeivooruitzicht van 3,5% voor 2022 en 2,4% in 2023.

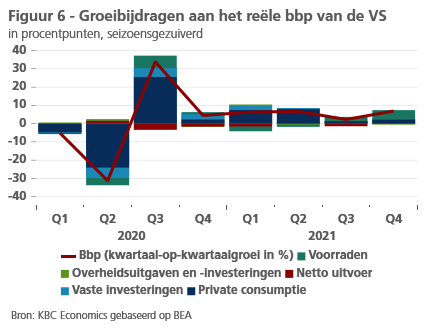

- De VS-economie groeide in het vierde kwartaal met 1,7% (6,9% geannualiseerd), onder meer dankzij een grote bijdrage van voorraadopbouw. Het nieuwe cijfer brengt de gemiddelde groei voor 2021 op 5,7%, het sterkste groeicijfer in 37 jaar. Zowel de pandemie als de hoge inflatie zullen in het eerste kwartaal van 2022 op de consumptie wegen. Een gevoelige groeivertraging in het eerste kwartaal van 2022 is dus waarschijnlijk. Enig tegengewicht kwam er van de arbeidsmarkt, die in januari merkwaardig veerkrachtig tegen de omikrongolf bleek te zijn. Alles bij elkaar genomen hebben we onze groeiverwachting voor de Amerikaanse economie verlaagd van 3,6% tot 3,3% voor 2022, terwijl we onze groeiverwachting voor 2023 onveranderd op 2,3% hebben gehouden.

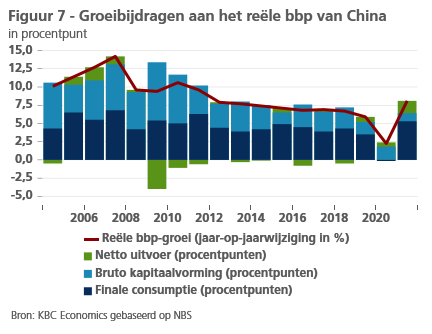

- In lijn met de verwachting is de Chinese economie in het vierde kwartaal met 4,0% gegroeid tegenover een jaar eerder. Daarmee kwam de groei over gans 2021 op 8,1% uit. De verzwakking van het ondernemersvertrouwen in januari en de toenemende coronabesmettingen, die op enkele plaatsen beperkende maatregelen uitlokten, suggereren een eerdere lusteloze economische activiteit bij het begin van het eerste kwartaal van 2022. De autoriteiten reageerden door het economisch beleid lichtjes te versoepelen. Bijkomende versoepelen zijn mogelijk maar het is onwaarschijnlijk dat de autoriteiten hier ver in zullen gaan. De kans is veel groter dat ze met gerichte maatregelen de economische groei in 2022 net boven 5% zullen houden. Dat cijfer ligt dicht bij de meeste ramingen van de potentiële groei voor de Chinese economie.

- De inflatie is in tal van geavanceerde economieën opgelopen tot het hoogste niveau in decennia. Vooral in de VS is de inflatiedruk bijzonder sterk. De druk langs de aanbodzijde gaat er gepaard met een sterke prijsdruk vanuit de vraagzijde. In de eurozone daarentegen wordt de inflatie in zeer sterke mate door de hoge energieprijzen gestuwd, met weinig indicaties dat de hoge inflatie doorsijpelt in de lonen. We blijven er dus van uitgaan dat de inflatie in de loop van 2022 geleidelijk zal afnemen. Krappere energiemarkten zullen de inflatie niettemin langer hoog houden dan initieel gedacht. De risico’s zijn opwaarts gericht.

- Deze verwachting kadert in ons opwaarts herziene olieprijsscenario. De oliemarkt wordt bepaald door een aantal sterke fundamentele drijvers, die ook tot uiting komen in de forse daling van de wereldwijde voorraden. Sinds de start van het jaar is de prijs van een vat ruwe Brentolie gestegen tot 90 dollar en we denken dat er nu een reële kans is dat die prijs voor het eerst sinds 2014 zal doorschieten naar 100 dollar. We verwachten nu een gemiddelde prijs van 90 dollar per vat ruwe Brentolie voor 2022, met het risico dat die prijs nog hoger zal zijn.

- De centrale banken normaliseren hun beleid in een context van toenemende prijsdruk. Op de eerste beleidsvergadering van het jaar zette de ECB haar bocht in. We verwachten nu dat ze de depositorente al tegen eind 2022 met 25 basispunten zal verhogen, gevolgd door vier verhogingen van 25 basispunten in 2023. Ook de Fed schakelde een tandje bij richting monetaire verkrapping, wat een eerste renteverhoging in maart impliceert. We verwachten voor dit jaar in totaal vijf renteverhogingen van 25 basispunten en nog eens vier renteverhogingen van 25 basispunten in 2023. De start van de afbouw van de Fed-balans verwachten we in juni.

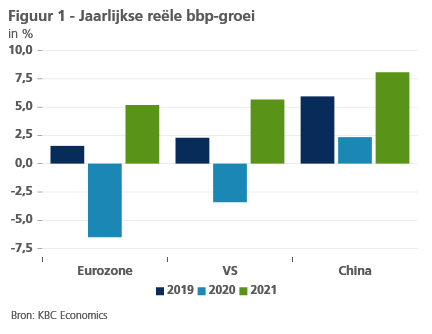

De wereldeconomie is in 2021 krachtig hersteld van de coronarecessie. De bbp-cijfers over het vierde kwartaal wijzen op een verder herstel, al zijn er grote regionale verschillen inzake de onderliggende groeidynamiek. In de VS is de economische groei naar het jaareinde toe opnieuw versneld, terwijl er een forse groeivertraging optrad in de eurozone. Over het ganse jaar zetten alle grote economieën evenwel een indrukwekkende groeiprestatie neer, die in hoofdzaak het herstel weerspiegelde van de uitzonderlijk lage groeicijfers in 2020 als gevolg van de pandemie (figuur 1).

Korte omikrondip begin 2022

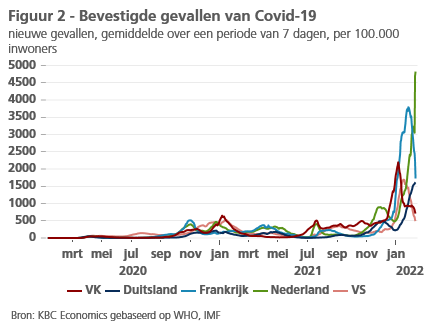

De meest recente frequent beschikbare indicatoren wijzen op enig verlies aan groeidynamiek in het begin van 2022. De snelle opmars van de omikronvariant woog op het vertrouwen van ondernemers en consumenten. De vertrouwensindicatoren suggereren dat vooral de economische activiteit in de dienstensector enigszins is vertraagd aan het einde van vorig jaar en bij het begin van het nieuwe jaar. We verwachten evenwel dat die vertraging van korte duur zal zijn, aangezien de omikrongolf in de meeste Europese landen en de VS zijn piek al heeft bereikt of er dicht bij zit (figuur 2). Dat maakt een nieuwe versteviging van de economische groei vanaf het tweede kwartaal mogelijk, althans in de veronderstelling dat nieuwe golven achterwege blijven en de pandemie naar een endemie evolueert.

Andere delen van de wereld zitten nog aan de begin van de omikrongolf. Dat voedt de bezorgdheid dat de verstoring van de aanvoerketens langer kan duren of kan verergeren, wat ook zou wegen op de economische activiteit in de geavanceerde economieën. De wereldwijde aanvoerketens zijn vooral gevoelig voor de beperkende maatregelen in Azië, waar een aantal landen een nultolerantie tegenover de pandemie blijft hanteren. Recent waren er enkele schuchtere tekenen dat de verstoring van de aanvoerketens een piek zou hebben bereikt. Maar het risico op negatieve oversijpelingseffecten vanuit Azië – de thuisbasis van enkele belangrijke industriële productiecentra – naar andere regio’s in de wereld blijft groot.

Hoge inflatie tast koopkracht aan

De omikrongolf valt samen met een gevoelige aantasting van de koopkracht door de hoge inflatie van de afgelopen maanden. Dat weegt extra op het consumentenvertrouwen en op de gezinsbestedingen. De inflatiedruk is inderdaad meer uitgesproken en breder dan verwacht, al blijven de stijgende energieprijzen er wel de belangrijkste oorzaak van. De prijs van een vat ruwe Brentolie bereikte, met 90 dollar, het hoogste niveau in zeven jaar en ook de Europese aardgasprijs blijft hoog. Beide zijn het gevolg van de laagste voorraadniveaus in lange tijd.

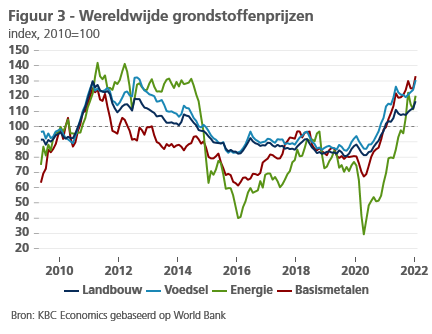

Daarbij komt dat ook de landbouwprijzen fors zijn opgelopen als gevolg van zwakke oogsten en oplopende kosten voor meststoffen en transport. Dat zorgt wereldwijd voor voedselprijsinflatie (figuur 3). De voedselprijzen staan nu op het hoogste peil sinds de Arabische Lente in 2011. Dat is vooral voor lage- en middeninkomenslanden relevant. De sterk oplopende voedingsprijzen dreigen daar niet alleen de inflatiedruk fors te doen oplopen, maar ook voor sociale en politieke instabiliteit te zorgen.

Prominente geopolitieke spanningen

Terzelfdertijd treden de oplopende geopolitieke spanningen tussen Rusland en Oekraïne steeds prominenter op het voorplan. Het valt moeilijk te voorspellen hoe de toestand in de komende weken zal evolueren. Tal van scenario’s zijn mogelijk, gaande van een diplomatieke de-escalatie tot een grootschalig militair conflict. Als er een escalatie komt, zijn economische sancties tegen Rusland allicht het eerste antwoord van het Westen. Dat zou een verstrenging betekenen van de sancties die al sinds 2014 van kracht zijn. Een bredere waaier aan maatregelen kan worden overwogen: sancties tegen Russische beleidsverantwoordelijken of tegen economische sectoren, bijvoorbeeld de energie- of financiële sector, maar evengoed de mogelijke uitsluiting van Russische tegenpartijen uit het internationale betalingssysteem SWIFT.

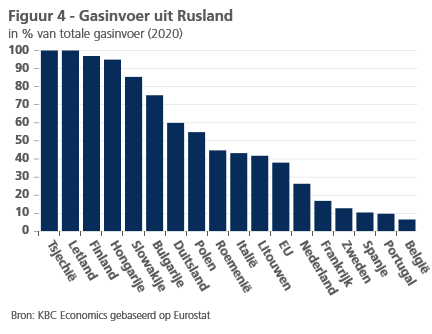

Aangezien Rusland een erg belangrijke grondstoffenproducent is, kan een militair conflict in Oekraïne een belangrijke verkrapping op de grondstoffenmarkten veroorzaken. De aardgasvoorraden zijn het meest kwetsbaar, niet in het minst wegens de huidige uitzonderlijke krapte op de Europese gasmarkten. Historisch gezien is Rusland de belangrijkste leverancier van aardgas aan de EU. Het land levert ongeveer 40% van de gasconsumptie, met evenwel zeer grote verschillen naargelang van het EU-land (figuur 4).

In het onwaarschijnlijke scenario van een complete stopzetting van de Russische gasleveringen aan Europa (bijvoorbeeld als vergelding voor sancties), zou de EU haar toevlucht moeten nemen tot een combinatie van meer LNG-invoer en noodmaatregelen om de vraag te beperken. De mogelijkheid om meer LNG in te voeren is evenwel beperkt door de omvang van de wereldmarkt van LNG en de invoercapaciteit van de EU. Een gedwongen beperking van het gasverbruik door de industrie zou ernstige verstoringen en hoge kosten voor de economie veroorzaken.

Economie eurozone op peil van vóór pandemie

Volgens de eerste voorlopige raming van het reële bbp is de economie van de eurozone in het laatste kwartaal van 2021 met 0,3% gegroeid tegenover het vorige kwartaal. De groei over gans 2021 komt daarmee uit op 5,2%. De economie van de eurozone bereikte in het vierde kwartaal opnieuw haar omvang van vóór de pandemie, al blijven er op dat vlak nog belangrijke verschillen tussen de landen.

Bovendien wijst het cijfer over het vierde kwartaal op een belangrijke groeivertraging. In het derde kwartaal werd immers nog een groei van 2,3% opgetekend. De groeivertraging werd uitgelokt door een nieuwe opflakkering van het coronavirus en de daarbij horende beperkingen, alsook door de hardnekkige flessenhalzen die wogen op de industriële productie.

De cijfers van de reële bbp-groei in de verschillende landen wijzen op een grote heterogeniteit. Die komt overeen met de verschillen in de timing en ernst van de besmettingsgolf (figuur 5). De Spaanse (2,0%) en Franse (0,7%) cijfers waren beter dan verwacht. Dat neemt niet weg dat de Spaanse economie nog altijd achterophinkt in het economisch herstel. Het outputniveau bedraagt er nog altijd maar 96% van vóór de pandemie. In Italië bedroeg de groei 0,6%, terwijl de Duitse economie in negatieve zin verraste met een krimp van 0,7%. Niet alleen de coronabesmettingen, maar ook de relatief grote gevoeligheid van het land voor de verstoring van de wereldwijde aanvoerketens zorgden voor het ontgoochelende Duitse cijfer.

Naar verwachting zal de economische activiteit in de eurozone ook in het eerste kwartaal van 2022 relatief lusteloos blijven. Vanaf het tweede kwartaal zal de activiteit merkbaar verstevigen naarmate de negatieve impact van de omikronvariant afneemt. De recente vertrouwenspeilingen wijzen daarop. Opvallend genoeg bleef de daling van het consumentenvertrouwen in januari heel beperkt. De index noteert slechts een zucht onder het niveau van vóór de pandemie. Dat wijst erop dat de omikrongolf en de hoge inflatie nog maar in beperkte mate op de gezinnen hebben gewogen.

De enquêtes die peilen naar het vertrouwen bij de aankoopdirecteuren (PMI) bevestigen dat omikron op de bedrijfsactiviteit weegt, in het bijzonder in de dienstensectoren. Al bij al houden de dienstensectoren evenwel relatief goed stand, met dank aan de minder strikte mobiliteitsbeperkingen in de meesten landen. We denken bovendien dat de dienstensectoren goed geplaatst zijn om te herstellen naarmate de gezondheidstoestand verbetert en de beperkingen geleidelijk aan worden opgeheven. Ondertussen blijft de activiteit in de verwerkende nijverheid in expansief terrein volgens de enquêteresultaten, met zelfs een lichte versnelling in januari. Dat laatste kan erop wijzen dat de flessenhalzen in de aanvoer enigszins afnemen.

Per saldo blijft ons groeivooruitzicht voor de eurozone onveranderd. De impact van een wat hoger dan verwacht positief overloopeffect van 2021 naar 2022 wordt teniet gedaan door een lichte neerwaartse bijstelling van de verwachte groeidynamiek in de nabije toekomst. Deze laatste weerspiegelt de verwachting dat de hoge inflatie een beperkte negatieve impact zal hebben op de consumptie. De verwachte jaargemiddelde groeicijfers voor het reële bbp handhaven we op 3,5% voor 2022 en 2,4% voor 2023.

Voorraden stuwen groei VS-economie

De groei van de Amerikaanse economie is in het vierde kwartaal versneld tot 6,9% (geannualiseerd, tegenover het vorige kwartaal). Dat was fors beter dan de marktverwachting en bracht de jaargroei over gans 2021 op 5,7%, het sterkste groeicijfer in 37 jaar. De groeiversnelling werd vooral gedreven door voorraadopbouw. Die droeg 4,9 procentenpunten bij tot de groei van 6,9%. Ook de consumptie van diensten en, in mindere mate, de investeringen ondersteunden de groei. Enkel de overheidsconsumptie leverde een negatieve groeibijdrage (figuur 6).

Voor het eerste kwartaal van 2022 zijn nog niet veel harde economische cijfers gekend, maar er zijn wel enkele eerste tekenen die wijzen op een groeivertraging. De omikronvariant trof de economische activiteit zowel in december als in januari. De consumptieve bestedingen zitten dus op een zwak groeipad. Bovendien zorgen de recente stijging van de energieprijzen en het uitdoven van het belastingkrediet voor kinderen voor een stevige knauw in de koopkracht. Zowel de pandemie als de inflatie werden in januari weerspiegeld in een terugval van het consumentenvertrouwen. De indicator van de Universiteit van Michigan viel terug tot het laagste peil sinds de pandemie.

Ook de indicatoren over het ondernemersvertrouwen in de VS suggereren een gevoelige groeivertraging in het eerste kwartaal. In januari is de activiteit in de dienstensectoren sterker verzwakt dan verwacht. De indicator over het vertrouwen bij de aankoopdirecteuren (PMI) in de dienstensectoren bereikte het laagste peil sinds juli 2020. Ook de ISM-indicator voor de dienstensectoren viel terug van een piek in november door de forse opmars van de omikroninfecties. De indicator bleef evenwel duidelijk boven het niveau van 50, dat op economische expansie wijst. De PMI voor de verwerkende nijverheid daalde voor de zesde opeenvolgende maand in januari.

Ondertussen bood de Amerikaanse arbeidsmarkt aan het begin van 2022 opvallend goed weerstand tegen de oprukkende omikronbesmettingen. Er werden in januari 467.000 nieuwe jobs gecreëerd. Dat was beduidend meer dan de marktverwachting van 125.000. Bovendien werden de cijfers voor november en december met 709.000 jobs naar omhoog aangepast. De werkloosheidsgraad liep lichtjes op tot 4,0%. Dit was het gevolg van een lichte toename van de arbeidsmarktparticipatie van 61,9% tot 62,2%. De jaarstijging van de gemiddelde uurlonen trok aan tot 5,7%. Dat wijst op een bijzonder sterke loongroei tegen de achtergrond van een krapper wordende arbeidsmarkt.

De Amerikaanse economie zal, door de tijdelijke negatieve impact van omikron, dus een al bij al lusteloos verloop kennen in de eerste maanden van het jaar. Samen met enige voorraadafbouw zorgt dat voor een neerwaartse bijstelling van onze groeiverwachting voor het eerste kwartaal. Nadien verwachten we een nieuwe versteviging van de groei en een sterke groeidynamiek in de rest van het jaar. Dat verklaart waarom we onze groeiraming voor 2022 hebben verlaagd van 3,6% tot 3,3%, maar onze groeiverwachting voor 2023 handhaven op 2,3%.

Groei Chinese economie dicht tegen potentieel in 2022

In lijn met de verwachting is de Chinese economie in het vierde kwartaal met 4,0% gegroeid tegenover een jaar eerder. Daarmee kwam de groei over gans 2021 op 8,1% uit. De jaargroeicijfers wijzen op een gevoelige vertraging van de groei van de Chinese economie, in het bijzonder in vergelijking met de periode vóór de pandemie. De samenstelling van de groei was in het vierde kwartaal gelijkaardig aan die tijdens de rest van het jaar: dankzij de sterke buitenlandse vraag leverde de netto-uitvoer een zeer grote groeibijdrage, terwijl de binnenlandse consumptievraag onvoldoende verstevigde om de zwakkere investeringsgroei te compenseren (figuur 7).

De verzwakking van het ondernemersvertrouwen in januari en de toenemende coronabesmettingen, die op bepaalde plaatsen beperkende maatregelen uitlokten, suggereren een eerdere lusteloze economische activiteit aan het begin van het eerste kwartaal van 2022. Ook de onweerswolken boven de vastgoedsector overschaduwen nog altijd de economie. Sinds september 2021 zijn de prijzen van residentieel vastgoed maand na maand gedaald.

Zowel het begrotingsbeleid als het monetair beleid zijn ondertussen licht versoepeld. Een combinatie van renteverlagingen, meer schulduitgifte door lagere besturen en richtlijnen aan financiële instellingen om de kredietverlening te verbeteren zouden de economische activiteit enigszins moeten aanzwengelen. Maar terzelfdertijd blijven de beleidsmakers vastbesloten om de risico's voor de financiële stabiliteit en de overdreven schuldopbouw in de economie aan te pakken. Het is dus onwaarschijnlijk dat de autoriteiten zeer ver zullen gaan in de versoepeling van het beleid. De kans is groter dat ze de economische groei in 2022 met gerichte maatregelen net boven 5% zullen houden. Dat cijfer ligt dicht bij de meeste ramingen van de potentiële groei voor de Chinese economie. Gezien de onzekerheden rond het vastgoed zijn de risico’s evenwel vooral neerwaarts gericht.

Opverende energieprijzen stuwen inflatie

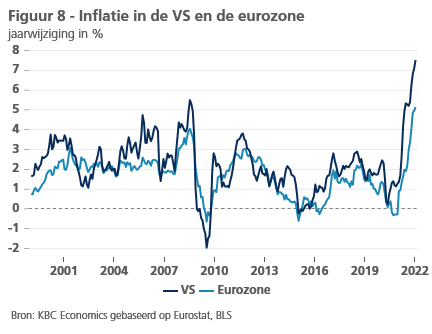

De inflatie heeft in verscheidene geavanceerde economieën het hoogste peil in decennia bereikt (figuur 8). De inflatiecijfers verschillen sterk van land tot land. Maar een aantal belangrijke wereldwijde oorzaken hebben ze gemeen, zoals de hoge energieprijzen en de verstoringen in de aanvoerketens. Vooral de VS kampen met een hoge inflatiedruk. De druk langs de aanbodzijde gaat er gepaard met een sterke prijsdruk vanuit de vraag. In de eurozone daarentegen wordt de inflatie in zeer sterke mate door de hoge energieprijzen gestuwd, met weinig indicaties dat de hoge inflatie doorsijpelt in de lonen.

De inflatievooruitzichten blijven omgeven door grote onzekerheid en we zien opwaartse risico’s op korte termijn. Tegen de verwachtingen in zijn er begin 2022 nog geen tekenen van een ommekeer in de trend. De energieprijzen zullen dit jaar in grote mate (maar niet uitsluitend) het inflatieverloop bepalen. We blijven ervan uitgaan dat de inflatie in de geavanceerde economieën geleidelijk zal afnemen. Maar de krappere energiemarkten zullen de inflatie langer hoger houden dan we voorheen dachten.

Deze verwachting kadert in ons opwaarts herziene olieprijsscenario. Dat verwacht aanzienlijk hogere olieprijzen in 2022. Sinds de start van het jaar is de prijs van een vat ruwe Brentolie gestegen tot 90 dollar en we denken dat er nu een reële kans is dat die prijs voor het eerst sinds 2014 zal doorschieten naar 100 dollar.

De oliemarkt wordt bepaald door een aantal sterke fundamentele drijvers, die ook tot uiting komen in de forse daling van de wereldwijde voorraden. Dat weerspiegelt een sterke vraag naar olie, in het bijzonder vanuit de VS, waar de olieconsumptie nu al een historisch hoogtepunt bereikt en dit ondanks de sterk oplopende omikronbesmettingen. We verwachten dat de wereldwijde vraag naar olie verder zal toenemen in de loop van het jaar en tegen eind 2022 het niveau van vóór de pandemie zal bereiken.

Langs de aanbodzijde handhaaft OPEC+ het plan op de productie maandelijks met 400.000 vaten per dag te verhogen. Maar een aantal lidstaten heeft het omwille van capaciteitsproblemen steeds moeilijker om de productieverhoging effectief uit te voeren. Tegelijkertijd blijft de reactie van de Amerikaanse productie van schalieolie op de hogere olieprijs relatief zwak. Dat betekent dat het marktaanbod minder flexibel is geworden.

Tegen deze achtergrond verwachten we een gemiddelde olieprijs van 90 dollar per vat ruwe Brentolie in 2022, tegenover 71 dollar in 2021. Op korte termijn bestaat het risico dat de olieprijs nog hoger klimt. De kleine aanbodbuffers maken de oliemarkt immers erg kwetsbaar voor aanbodverstoringen.

Inflatie loopt verder op

Volgens de voorlopige raming steeg de inflatie in de eurozone tot 5,1% in januari, terwijl wij een gevoelige inflatieafkoeling verwacht hadden. De hoger dan verwachte inflatie werd veroorzaakt door de energieprijsstijging en, in mindere mate, door de hoger dan verwachte kerninflatie (2,3%). Dat laatste kan erop wijzen dat de neerwaartse technische effecten, zoals het verdwijnen van de Duitse btw-verlaging uit de vergelijkingsbasis, werd gecompenseerd door de doorrekening van hogere energiekosten.

Tegen de achtergrond van het verrassend hoge januaricijfer en de opgetrokken verwachtingen voor de olieprijs, hebben we onze vooruitzichten voor de inflatie van de eurozone verhoogd van 2,7% tot 3,6% voor 2022 en verlaagd van 1,9% tot 1,6% voor 2023. Het risico rond deze vooruitzichten blijft sterk opwaarts gericht omdat de energieprijzen hoger kunnen uitvallen dan momenteel verwacht en omdat de huidige hoge inflatie tot hogere loonstijgingen zou kunnen leiden.

Ook in de VS was de inflatie in januari verrassend hoog. Hogere energie-, voeding- en huisvestingskosten deden de inflatie oplopen tot 7,5%. Na enkele maanden van afkoeling stabiliseerde de maand-op-maandstijging op 0,6%. Het was wel opmerkelijk dat de prijs van nieuwe wagens voor het eerst in tien maanden niet is gestegen en dat de prijs van tweedehandswagens minder sterk aantrok dan in december. Dat geeft een bemoedigende indicatie dat de prijsstijgingen als gevolg van de aanbodverstoringen in de komende maanden zouden kunnen beginnen afnemen. Chiptekorten waren eind 2020 immers een belangrijke oorzaak van de hogere autoprijzen.

De risico’s voor de inflatievooruitzichten voor de VS blijven evenwel opwaarts gericht als gevolg van de onzekerheid rond de energieprijsdynamiek. Gezien de opgetrokken verwachtingen voor de olieprijs en het hogere inflatiecijfer in januari verwachten we nu een jaargemiddelde inflatie van 4,2% in 2022 en een geleidelijke daling tot 2,3% in 2023.

Centrale banken op normalisatiepad

Steeds meer centrale banken normaliseren hun beleid in de context van de toenemende prijsdruk. Op de eerste beleidsvergadering van het jaar zette de ECB haar bocht in. Voorlopig zijn de hints nog subtiel, maar de financiële markten begrijpen ze goed. De ECB verklaarde niet langer dat ze bereid zou zijn om haar beleid in twee richtingen (versoepelen of verkrappen) bij te stellen. In plaats daarvan kwam de focus te liggen op het stabiliseren van de inflatie rond de 2%-doelstelling op middellange termijn. De bestuursleden waren unaniem bezorgd over de recente inflatiecijfers. Voor het eerst sinds 2014 noemden ze de inflatierisico’s niet langer in evenwicht (zowel kans op meer als minder inflatie), maar opwaarts gericht, in het bijzonder voor de korte termijn.

Dat suggereert dat de ECB-bestuursvergadering de inflatievooruitzichten die ze op haar vergadering van maart zal krijgen, grondig tegen het licht zal houden. Ze zal in het bijzonder kijken naar de voorspelling voor 2023, die zou kunnen worden verhoogd van 1,8% (zoals in december 2021 voorspeld) naar meer dan 2%. Twee jaar met een verwachte inflatie van meer dan 2% zou dan het definitieve startsein voor een beleidsommekeer kunnen zijn.

Het is in dit verband opmerkelijk dat voorzitter Lagarde nu al tot twee keer toe heeft geweigerd om uit te sluiten dat de beleidsrente al dit jaar zou worden verhoogd. Ze benadrukte wel opnieuw het belang van de volgordelijkheid in de beleidsommekeer: eerst de nettoaankopen van financiële activa in het kader van de aankoopprogramma’s beëindigen en dan pas de rente verhogen.

De combinatie van beide boodschappen kan erop wijzen dat de ECB eraan denkt om de afbouw van de nettoaankopen te versnellen, zodat ze haar handen vrij heeft om de rente nog dit jaar te verhogen. Op de beleidsvergadering van december 2021 kondigde de ECB aan dat de nettoaankopen onder het Asset Purchase Programme (APP) nog ten minste tot eind 2022 zouden gebeuren. Voor het tweede en derde kwartaal van 2022 werden zelfs nog verhoogde aankopen (tot 40 miljard euro en respectievelijk 30 miljard euro per maand) aangekondigd ter compensatie van de beëindiging van de nettoaankopen onder het Pandemic Emergency Purchase Programme (PEPP) in maart.

Tegen deze achtergrond verwachten we nu dat de ECB haar beleidsrente vroeger zal beginnen verhogen. We voorspellen een eerste verhoging van de depositorente met 25 basispunten tegen eind 2022 en vier bijkomende verhogingen van de depositorente, met telkens 25 basispunten, tot 0,75% in 2023.

Ook de Fed schakelde in de voorbije maanden een tandje bij richting uitweg uit haar ultra-accommoderend monetair beleid. Op de beleidsvergadering van mei klonk Voorzitter Powell heel wat meer vastberaden om de hoge inflatie te bekampen. De centrale bank liet verstaan dat een verhoging van de rente “weldra aangewezen zal zijn”. Dat ligt in de lijn van onze verwachting dat de Fed de opwaartse rentecyclus in gang zal zetten op haar vergadering van maart. Eigenlijk is er alleen nog onzekerheid over de exacte omvang van de eerste renteverhoging.

We houden vast aan onze verwachting dat het een verhoging met 25 basispunten zal zijn, maar de kans bestaat dat het 50 basispunten wordt. In totaal verwachten we vijf verhogingen van 25 basispunten dit jaar en nog eens vier verhogingen van 25 basispunten in 2023. Dat impliceert een doortastende, forse verkrappingscyclus, die de beleidsrente volgend jaar al doet pieken op 2,5%. De Fed heeft ook enkele spraakmakende richtlijnen gepubliceerd over de afbouw van haar balans, zonder zich vast te pinnen op een specifiek tijdschema of tempo. Wij verwachten nu dat de afbouw in juni van start zal gaan en we gaan ervan uit dat de normalisering van de balans de verkrappingscyclus niet zal doen ontsporen.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 7 februari 2022, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 7 februari 2022.