Economische Vooruitzichten februari 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De recente economische cijfers over de eurozone bevestigen onze visie dat de economische groei in de loop van het jaar heel geleidelijk zal verstevigen. De consumptievraag blijft veerkrachtig en in de industrie stabiliseert het vertrouwen. Van een krachtig herstel is evenwel nog geen sprake. Tussen de eurolanden onderling blijven er belangrijke verschillen, zoals bleek uit de mix van zowel positief verrassende als ontgoochelende groeicijfers voor het vierde kwartaal van 2019.

- De VS-economie blijft goed presteren, zelfs iets beter dan verwacht. Een opvallende terugval in de invoer ondersteunde de bbp-groei in het vierde kwartaal, maar ook de consumptie van goederen en vooral diensten bleef stevig. Aangezien de vooruitzichten voor de arbeidsmarkt gunstig zijn, zal de particuliere consumptie de belangrijkste groeimotor blijven.

- Bij het begin van het jaar leek de Chinese economie aan de beterhand, maar het coronavirus zorgt nu voor nieuwe tegenwind. Aangezien het nog onduidelijk is hoe snel het virus onder controle zal zijn, is het moeilijk om de economische impact ervan precies in te schatten. In de veronderstelling dat de epidemie voor het einde van het eerste kwartaal piekt, mogen we aannemen dat de economische schade slechts tijdelijk zal zijn, met een herstel nadien. In dit scenario zal de schade vooral tot China beperkt blijven en wordt de wereldeconomie niet erg verstoord. De onzekerheid over dit scenario is echter groot. Het risico dat de ziekte een wijdere verspreiding over de wereld krijgt, is niet verwaarloosbaar. In dat geval zou de negatieve impact op de wereldeconomie veel groter zijn.

- De inflatieversnelling in de eurozone eind 2019 is ondertussen al weer gedeeltelijk ongedaan gemaakt. Ze bleek voornamelijk het gevolg van volatiliteit. Vooral in arbeidsintensieve diensten sijpelen de hogere lonen door in meer inflatie, maar die sectoren wegen niet zo zwaar in de totale consumptieprijsindex. Ons scenario waarbij de inflatie slechts zeer geleidelijk zal oplopen blijft dus overeind.

- De grote centrale banken zullen in de nabije toekomst een voorzichtige houding blijven aannemen. De recente onverwachte renteverhoging door de Tsjechische centrale bank toont aan dat er een geleidelijke normalisatie van het monetaire beleid bezig is in Centraal-Europa.

Verrassingen, maar ongewijzigd scenario

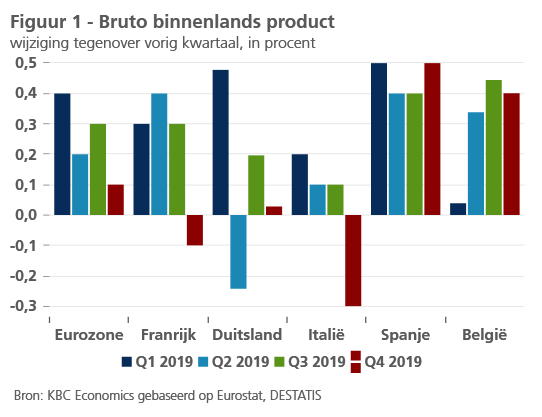

In de eurolanden zorgden de cijfers over de reële bbp-groei in het vierde kwartaal van 2019 voor zowel positieve verrassingen als ontgoochelingen. Ontgoochelingen waren er in Italië en Frankrijk, waar het bbp tegenover het voorgaande kwartaal met respectievelijk 0,3% en 0,1% is gekrompen (figuur 1). In Italië daalde de toegevoegde waarde in de landbouw en de industrie, terwijl hij slechts stabiliseerde in de dienstensectoren. In Frankrijk had de sociale onrust een negatieve impact op de activiteit. De negatieve groei werd evenwel ook veroorzaakt door een aantal eenmalige factoren. Het uitzonderlijk milde winterweer zorgde voor een geringere nood aan verwarming en grote leveringen in de luchtvaartindustrie zorgden voor een uitzonderlijk grote voorraadafbouw. Andere indicatoren over de Franse economie blijven evenwel op een relatief grote veerkracht wijzen (zie verder). Daarom hebben we onze groeicijfers voor het reële bbp slechts lichtjes verlaagd. Voor Italië leidt de combinatie van een nog veel zwakker dan verwachte economie in het vierde kwartaal en een lichte neerwaartse aanpassing van de verwachting voor het eerste kwartaal (stagnatie in de plaats van 0,1% groei) tot een grotere vermindering van de verwachte gemiddelde reële bbp-groei in 2020: 0% in plaats van 0,5%.

In Spanje viel het groeicijfer van het reële bbp in het vierde kwartaal beter mee dan verwacht (0,5% groei tegenover het vorige kwartaal). De wat zwakkere binnenlandse vraag werd gecompenseerd door een stevigere uitvoer. Ook in België (0,4%) verraste de groei positief. In Duitsland werd slechts een stabilisatie van het bbp genoteerd (0% groei). Dat was zwakker dan de groei in het derde kwartaal (0,2% tegenover het tweede kwartaal), maar toch nog beter dan de verwachte lichte krimp. De verzwakking werd veroorzaakt door de tragere consumptiegroei van de gezinnen en de overheid en de negatieve bijdrage van de netto-uitvoer. De uitvoer viel immers terug, terwijl de invoer bleef groeien. De investeringen gaven een gemengd beeld. De zwakte in de industrie droeg bij tot een terugval van investeringen in machines en uitrustingsgoederen, maar investeringen in gebouwen bleven toenemen. Voor het geheel van de eurozone lag het groeicijfer voor het vierde kwartaal in lijn met onze verwachting (0,1%). Het gemiddelde jaargroeicijfer voor 2019 kwam uit op 1,2%.

Het economische beeld uit de meer frequente indicatoren is weinig veranderd tegenover de voorgaande maanden. Zo blijven de sentimentsindicatoren op een stabilisatie van het ondernemersvertrouwen wijzen. Dat komt nu zowel in de PMI’s als in de vertrouwensindicator van de Europese Commissie tot uiting. Ondanks een verzwakking blijft ook in Frankrijk het vertrouwen stevig. De recente sociale onrust en publieke stakingen schijnen een geringere impact op het vertrouwen te hebben dan het protest van de gele hesjes eind 2018. Het vertrouwen en de activiteit in Italië blijven evenwel erg zwak, ondanks het relatieve succes van de regeringspartijen bij de regionale verkiezingen. De indicatoren van de industriële activiteit tonen wat beterschap voor het geheel van de eurozone. Maar het is beslist te vroeg om van een sterke algemene verbetering te spreken, aangezien in Duitsland de productie verder is terugvallen. De consumptievraag bleef veerkrachtig, met dank aan de sterk presterende arbeidsmarkt.

Al bij al betekent dit dat de groeiwijzigingen voor enkele individuele landen geen aanleiding geven tot een bijstelling van het groeivooruitzicht voor de eurozone als geheel. We gaan uit van een geleidelijke versteviging van de groei doorheen het jaar. Dat zal resulteren in een nog vrij lage gemiddelde reële bbp-groei van 1,0% in 2020 en 1,3% in 2021. We gaan er daarbij van uit dat de negatieve impact van het coronavirus en de daaraan gerelateerde maatregelen zeer beperkt en tijdelijk (enkel in de eerste jaarhelft) zullen zijn (zie verder).

Stabiele groei in de VS

De VS-economie groeide in het vierde kwartaal van 2019 lichtjes sterker dan verwacht (met 2,1% op jaarbasis tegenover het vorige kwartaal). De groei lag in lijn met die in het vorige kwartaal, maar onderliggend waren er toch tekenen van verzwakking in de investeringen en de particuliere consumptie. De vertraging van de groei van de kleinhandelsverkopen – van 4,8% in 2018 naar 3,5% in 2019 – bevestigt de geringere consumptiegroei. De consumptie van diensten bleef evenwel sterk. Het bbp-groeicijfer werd ook sterk opgedreven door de grootste daling van de invoer sinds 2009. Die zorgde ervoor dat de netto-uitvoer een positieve groeibijdrage leverde. Dat zou het gevolg kunnen zijn van de anticipatie op invoerheffingen in eerdere kwartalen. De VS dreigden met nieuwe heffingen op de invoer uit China en in september 2019 werden die ook gedeeltelijk van kracht. Anticipatie daarop wakkerde de invoer aan en zorgde bij de start van het vierde kwartaal voor hoge voorraden van Chinese consumptiegoederen in de VS. Die werden in de loop van het kwartaal afgebouwd, zoals ook blijkt uit de cijfers over de voorraadafbouw.

Het consumentenvertrouwen blijft stevig, ondanks schommelingen van maand tot maand. De kleinere groeibijdrage van de particuliere consumptie tot de bbp-groei verhult dus een nog enigszins positieve onderliggende boodschap over de Amerikaanse consumenten.

Het ondernemersvertrouwen verbetert weer. De vier belangrijkste indicatoren daarover wijzen opnieuw op economische expansie. De meest recente verbetering werd allicht ook in de hand gewerkt door de ondertekening van het Amerikaans-Chinese handelsverdrag (zie kader 1). Toch blijft ook de Amerikaanse economie, en in het bijzonder de industrie, met uitdagingen geconfronteerd. De industriële productie ligt nog altijd lager dan een jaar geleden. Ook de productiestop bij Boeing speelt daarin mee. De negatieve impact van het coronavirus zal naar verwachting beperkt blijven (zie verder). Maar hoe langer het duurt om het virus onder controle te krijgen, hoe groter de economische schade zal zijn.

Kader 1 - Twijfel over de haalbaarheid van China's invoerengagementen in het handelsakkoord

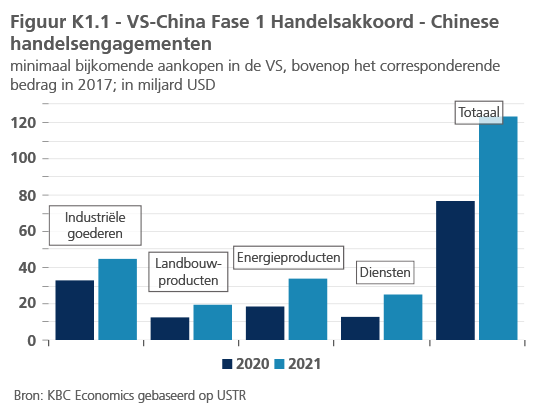

Het ‘eerste fase’-handelsakkoord dat de VS en China midden januari hebben ondertekend, trad begin deze maand in werking. De invoerengagementen van China zijn er een belangrijk onderdeel van. Traditioneel is de uitvoer van de VS naar China veel kleiner dan de invoer van de VS uit China. De bilaterale Amerikaans-Chinese handelsbalans, die het verschil tussen beide weergeeft, is dus negatief voor de VS. Over de jaren heen is het Amerikaanse tekort bovendien steeds groter geworden. Om die trend om te buigen heeft China er zich toe geëngageerd om, in vergelijking met 2017, voor 200 miljard USD meer te importeren uit de VS in 2020 en 2021 (figuur K1.1). Het ‘eerste fase’-handelsakkoord bevat daarvoor een gedetailleerd plan. Het vergt, over de periode van twee jaar, een toename van de invoer van industriële goederen met 77,7 miljard USD, van landbouwproducten met 32 miljard USD, van energieproducten met 52,4 miljard USD en van diensten met 37,9 miljard USD.

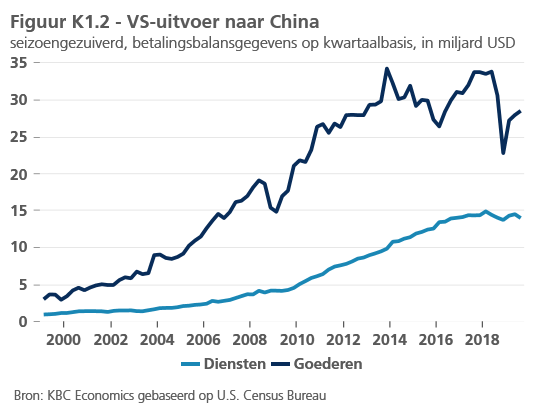

Dat zijn serieuze engagementen. De haalbaarheid ervan kan om verschillende redenen in twijfel getrokken worden. De invoergroei zal worden gemeten tegenover 2017. Volgens de Amerikaanse cijfers voerde de VS in dat jaar voor ongeveer 130 miljard USD goederen uit naar China en voor 57 miljard USD diensten. Dat bedrag moet over 2020 en 2021 dus worden verdubbeld. Dat is zeer ambitieus, temeer daar de uitvoer van de VS naar China in de voorbije jaren is gedaald omwille van de handelsspanningen (figuur K1.2). Dat geldt in het bijzonder voor de goederenstromen. In vergelijking met 2019 zijn de engagementen dus nog ambitieuzer. Aangezien de meeste en belangrijkste handelstarieven die in de voorbije jaren tussen beide landen zijn ingesteld, niet worden opgeheven door het akkoord, lijkt zo’n sterk herstel van de handel weinig waarschijnlijk.

Terloops kan worden opgemerkt dat de realisatie van China’s engagementen allicht zal impliceren dat China de invoer uit andere landen zal vervangen door invoer uit de VS. De Chinese economie schakelt immers over op een trager groeipad (zie hoofdtekst), waardoor een forse toename van de Chinese vraag en invoer onwaarschijnlijk is. Significant meer invoer uit de VS betekent dus waarschijnlijk minder invoer uit andere landen.

Het is ook twijfelachtig of de Amerikaanse bedrijven hun productie voldoende zullen kunnen opdrijven om meer naar China uit te voeren. Gezien de capaciteitsbeperkingen en de laat-cyclische fase van de VS-economie zou ook dat niet haalbaar kunnen zijn. In dat geval zal de Amerikaans-Chinese handelsbalans misschien wel verbeteren, maar zullen bilaterale handelsbalansen met andere landen verslechteren. De totale Amerikaanse handelsbalans zal dan niet beduidend verbeteren.

We denken dus dat China zijn invoerengagement uit de handelsdeal met de VS moeilijk zal kunnen nakomen. De maatregelen om het coronavirus in te dammen maken het op korte termijn extra moeilijk. De gevolgen ervan kunnen bovendien veel verder reiken dan de economieën van de VS en China.

Samengevat leidt dit tot de conclusie dat we onze vooruitzichten voor de reële bbp-groei niet tot wijzigingen. We verwachten een gemiddelde jaargroei van 1,7% in zowel 2020 als 2021. De particuliere consumptie zal de belangrijkste groeimotor blijven. Ze zal gevoed worden door een gunstige dynamiek op de arbeidsmarkt, temeer daar de Federal Reserve in commentaren liet verstaan dat ze in haar beleid voor maximale tewerkstelling wil gaan.

Slechte timing voor China

Vóór het coronavirus de krantenkoppen begon te halen suggereerden een rits positieve cijfers over de Chinese economie dat het stimuleringsprogramma van de regering effect begon te krijgen. In de verwerkende nijverheid wees het ondernemersvertrouwen opnieuw op economische expansie, terwijl het vertrouwen in de dienstensectoren sterk bleef. De industriële productie stabiliseerde, net als de investeringen in de industrie. Meer nog, de ondertekening van de eerste fase van een handelsakkoord met de VS nam een aantal hinderpalen voor de Chinese economie weg. De handelsoorlog was weliswaar niet de enige oorzaak van de groeivertraging, maar hij maakte de onzekerheid groter, woog op het vertrouwen en had allicht een negatieve impact op de industriële productie en de buitenlandse handel.

Helaas wordt dat goede nieuws nu overschaduwd door de uitbraak van het coronavirus. Zoals bleek bij het SARS-virus in 2003 kunnen de macro-economische gevolgen van een epidemie aanzienlijk zijn. De inschatting van de impact van het huidige virus is moeilijk, omdat we niet weten hoe snel het onder controle zal zijn. Maar nu al is de impact op toerisme, transport, kleinhandel en consumptievraag in de direct getroffen regio wel duidelijk. Het is dus redelijk te veronderstellen dat er ten minste tijdelijk een dip in de Chinese groei zal zijn. Een beperkte oversijpeling van de zwakkere vraag uit China naar de handelspartners is ook mogelijk.

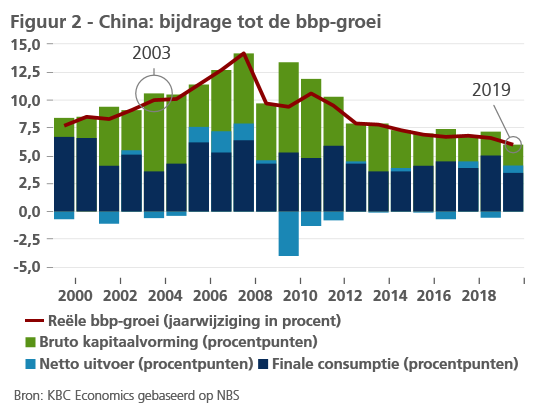

De consumptie en reisactiviteiten zullen allicht normaliseren eens het virus onder controle is. Maar aangezien de huidige terugval samenvalt met de nieuwjaarsperiode is het weinig waarschijnlijk dat de vraaguitval volledig zal worden ingehaald met extra vraag in de komende maanden. Veel in het water gevallen nieuwjaarsetentjes en -reizen zijn allicht definitief verloren. Een volledige compensatie van de verloren output blijft met andere woorden waarschijnlijk achterwege. Dat zal vermoedelijk ook voor de industrie gelden. Op de terugval zal een herstel volgen, maar een volledige inhaalbeweging van de verloren productie zal er allicht niet komen. De Chinese economie bevindt zich immers in een trendmatige groeivertraging. Bovendien blijft ook de groei van de wereldeconomie al bij al beperkt. De reactie van de Chinese beleidsmakers kan een belangrijke factor zijn. Zorgen het begrotingsbeleid en/of het monetaire beleid voor een stimulering van de vraag? In die context is het belangrijk dat China wordt geconfronteerd met hoge inflatie, vooral door oplopende voedingsprijzen, en met een hoge schuldgraad bij zowel bedrijven als gezinnen. Consumptie zorgt nu al voor een belangrijker deel van de bbp-groei dan investeringen (figuur 2). Daarom denken we dat Chinese autoriteiten niet massaal zullen interveniëren om de groei artificieel op te krikken, zoals dat gebeurde na de uitbraak van het SARS-virus in 2003.

Op basis van deze argumenten verwachten we dat de economische groei in China aanzienlijk zal vertragen in het eerste kwartaal en zal herstellen in het tweede kwartaal en (meer nog) in het derde kwartaal. We hebben het verwachte gemiddelde groeicijfer voor het reële bbp in 2020 verlaagd van 5,7% tot 5,2%.

Dit scenario veronderstelt dat de besmetting door het coronavirus grotendeels beperkt blijft tot China. De lockdown van het economische belangrijke Wuhan, de stad waar de eerste gevallen van coronabesmetting zijn opgedoken, en van enkele andere economisch belangrijke steden zal daarbij helpen (zie kader 2). Uiteraard is deze verwachting erg onzeker. Het risico dat de ziekte breder verspreid geraakt in de VS, Europa of andere delen van de wereld mag niet worden geminimaliseerd. Als dat risico werkelijkheid zou worden, wordt de negatieve impact op de wereldeconomie veel groter. Voorlopig hebben we onze verwachting voor de kwartaaldynamiek van de groei in de eurozone en de VS slechts zeer lichtjes aangepast. Die aanpassingen veranderen het gemiddelde groeicijfer voor het ganse jaar evenwel niet.

Kader 2 - Wuhan: meer dan de plaats waar het virus uitbrak

Wuhan en corona. Beide geraakten in de voorbije weken onlosmakelijk verbonden. Het aantal infecties neemt van dag tot dag toe en zo ook het aantal sterfgevallen. Daardoor werd het virus dodelijker dan de SARS-epidemie van 2002-2003.

Voor China is Wuhan, de hoofdstad van de provincie Hubai, evenwel veel meer dan enkel de plaats waar het virus uitbrak. Wuhan is een logistieke hub, die ook bekend staat als de draaischijf van China. De stad telt ongeveer evenveel inwoners als België en is een knooppunt van cruciale transportverbindingen over land, per spoor, in de lucht en over water. De rivieren Yangtze en Han vloeien er samen. Dit uitgebreide transportnetwerk maakt Wuhan erg aantrekkelijk voor bedrijven. Het is in het bijzonder populair voor industriële bedrijven (auto-industrie, staal en chemie), maar de metropool trok in de voorbije jaren ook meer en meer technologiebedrijven aan.

De stad en de provincie halen profijt uit de strategische ligging. Wuhan werd een belangrijk economische centrum. De economische groei bedroeg er in 2019 nog 7,8%, tegenover “slechts” 6,1% in heel China. De stad staat in voor meer dan 60% van de uitvoer uit de provincie (32 miljard EUR). Ook de provincie wint jaar na jaar aan economisch belang. Haar aandeel in het Chinese bbp steeg van 3,2% in 2007 tot 4,3% in 2019. Daarmee staat ze op plaats zeven in de rangschikking van Chinese provincies naar economisch belang. Voor de investeringen is ze nog belangrijker. Hubei neemt 7,5% van de Chinese kapitaaluitgaven voor zijn rekening. In 2007 was dat nog maar 3,5%.

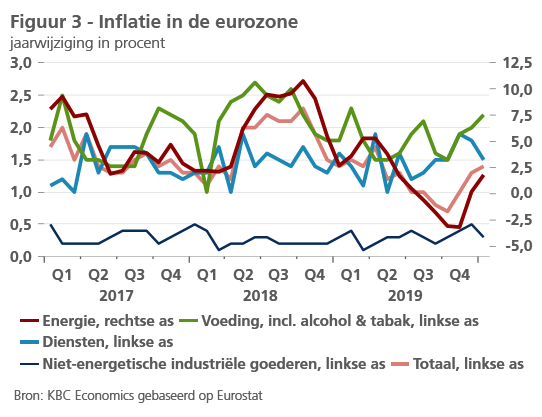

Volatiliteit drijft de inflatie

De opstoot van de inflatie – en in het bijzonder van de kerninflatie – in de eurozone eind 2019 deed de vraag rijzen of de inflatiedynamiek eindelijk aan kracht aan het winnen was. Inmiddels is duidelijk dat de opstoot van de kerninflatie vals alarm was. Hij werd veroorzaakt door de diensteninflatie, die sterk was bepaald door de technische invloed van een nieuwe manier van verrekening van prijzen van pakketreizen in de consumptieprijsindex (figuur 3). In januari daalde de kerninflatie al terug naar 1,1%. Dat is dicht bij het trendniveau, waarrond ze al geruime tijd schommelt. Niettemin zijn er signalen dat de hogere lonen doorsijpelen in hogere inflatiecijfers voor arbeidsintensieve diensten, zoals werken aan woningen, ontspanning en persoonlijke verzorging. Maar deze subsectoren hebben slechts een beperkt gewicht in de totale consumptieprijsindex. Bovendien temperen productiviteitswinsten de impact van hogere arbeidskosten op de inflatie. Een en ander betekent dat ons inflatiescenario voor de eurozone door de feitelijke ontwikkeling wordt bevestigd. De loondruk zal de inflatie slechts zeer geleidelijk doen oplopen. Op korte termijn zullen de energieprijzen de inflatie bovendien drukken.

Het risico voor de inflatie is bovendien neerwaarts, in het bijzonder mocht de corona-epidemie escaleren. In de voorbije weken is de olieprijs scherp gedaald. Dat was het gevolg van de negatieve impact van de corona-epidemie op de economische activiteit in China tijdens het eerste kwartaal van 2020. Die zorgde voor een daling van de (verwachte) vraag naar olie. Ook de afbouw van speculatieve posities in ruwe Brent olie uit de eerdere periode van prijshausse speelde een rol. Als de epidemie veel heviger zou worden dan momenteel verwacht, zal de terugval van de vraag naar olie en van de olieprijs groter zijn. Dat zou wereldwijd de inflatie drukken.

Lange rente besmet door coronavirus, centrale banken blijven passief

Samen met de lagere olieprijs zorgde het coronavirus ook voor een daling van de rente op langlopende overheidsobligaties. De geleidelijke normalisatie van de langetermijnrente sinds de zomer van 2019 werd onderbroken door de onzekerheid en de potentieel negatieve economische impact van de epidemie. We verwachten niettemin dat de normalisatie zal verdergaan, zodra het virus onder controle is gebracht.

Ondertussen blijven de renteverschillen in de eurozone erg beperkt. De obligatie-aankopen door de ECB zijn daaraan niet vreemd. Toen in Italië de dreiging van een politieke crisis na de regionale verkiezingen weer verdween, was er een opvallende vernauwing van het renteverschil tussen Italië en Duitsland.

We verwachten dat de belangrijkste centrale banken hun beleidsrente niet zullen veranderen in 2020. Enkel wanneer het coronavirus meer schade zou toebrengen aan de wereldeconomie, zullen de centrale banken allicht opnieuw interveniëren.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 10 februari 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 10 februari 2020.