Perspectives Économiques avril 2021

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF

- Les dernières données et évolutions économiques et pandémiques sont conformes à notre scénario économique de base. Alors que le Royaume-Uni et les États-Unis se trouvent dans une phase plus avancée du cycle de vaccination et sont donc en mesure de lever les mesures de restriction relativement rapidement, l'Europe continentale ne connaîtra une accélération notable de sa dynamique de croissance qu'au second semestre 2021.

- Comme c'était le cas dans l'évaluation du mois dernier, dans l'ensemble, les perspectives d'inflation mondiale à moyen terme restent modérées, l'inflation moyenne dans la zone euro devant rester inférieure à l'objectif d'inflation de la BCE, mais proche de 2 % dans les années à venir. À court terme, toutefois, l'inflation globale devrait augmenter. L'extrême volatilité de l'évolution des prix de l'énergie en glissement annuel, principalement due aux fortes variations des prix du pétrole en 2020 en raison des mesures de confinement prises à cette époque, se traduira par une augmentation de l'inflation globale dans les mois à venir. Il convient de souligner que ce phénomène mécanique et temporaire devrait s'estomper par la suite, à mesure que les effets de base statistiques causés par des prix du pétrole extrêmement bas au deuxième trimestre 2020 disparaîtront de la comparaison en glissement annuel. Au-delà de la volatilité à court terme, nous nous attendons à une tendance modérée (à la hausse) de l'inflation sous-jacente de base, tant aux États-Unis que dans la zone euro, car l'activité s'améliore, mais il subsiste d'importantes lacunes économiques.

- Compte tenu de la phase avancée du cycle de vaccination de l'économie américaine, de la forte résilience du marché du travail américain et des mesures d'allégement et de soutien budgétaires sans précédent, nous avons revu à la hausse nos prévisions de la croissance américaine pour 2021 et 2022, à 6,2% et 3,8% respectivement. Bien que la reprise américaine soit susceptible de générer des effets d'entraînement positifs, les progrès en matière de vaccination restent la condition préalable la plus importante à la réouverture et à la reprise économique en Europe. À cet égard, nous maintenons nos perspectives pour la zone euro, à savoir une reprise économique progressive à partir du second semestre de l'année, se traduisant par une croissance d'environ 4 % cette année et l'année prochaine.

- Les récentes évolutions macro-financières devraient se poursuivre. Les rendements obligataires mondiaux devraient continuer à augmenter modérément au deuxième trimestre 2021 pour atteindre environ 1,90 % pour les rendements américains et -0,15 % pour les rendements allemands. La tendance actuelle à la hausse des rendements américains est principalement due à une augmentation des rendements réels. La forte corrélation entre les rendements obligataires mondiaux de référence implique également une pression à la hausse des rendements allemands, bien que dans une moindre mesure en raison de l'annonce par la BCE d'une intensification de ses achats d'obligations au deuxième trimestre. L'évolution des différentiels de taux d'intérêt réels devrait également entraîner une certaine faiblesse temporaire de l'euro, qui affectera également le taux de change dollar américain/euro.

- À mesure que la vaccination progresse dans la plupart des économies, la pandémie pourrait progressivement passer au second plan en tant que principale source de risque macroéconomique. L'attention se portera à nouveau sur d'autres vulnérabilités, telles que la tendance à la démondialisation, le (manque de) soutien à la poursuite de l'intégration économique européenne, les risques des marchés émergents face à un cycle de taux d'intérêt américains en hausse et certaines préoccupations relatives à la stabilité des marchés financiers.

La lumière clignote au bout du tunnel de la pandémie

La pandémie de Covid-19 reste le principal moteur de la dynamique économique mondiale actuelle. Les récentes vagues pandémiques tiennent fermement la plupart des pays d'Europe continentale sous leur emprise. En particulier, la circulation de souches de Covid-19 plus infectieuses et plus dangereuses met à nouveau la pression sur les systèmes de santé, nécessitant des mesures politiques de verrouillage de grande envergure dans de nombreux pays. On ne peut s'attendre à des progrès substantiels de la situation sanitaire que si les campagnes de vaccination en cours s'accélèrent. Ceci est conforme à notre hypothèse pour le scénario de base de l'économie européenne.

Les degrés d'avancement des campagnes de vaccination, très variables d'un pays à l'autre, sont une source de divergence importante entre les grandes économies. Alors que l'Europe continentale peine encore à se procurer des quantités suffisantes de vaccins et ne peut probablement viser une certaine forme d'immunité collective que dans la seconde moitié de 2021, des pays comme les États-Unis et le Royaume-Uni sont beaucoup plus avancés dans le cycle de vaccination. L'objectif politique déclaré aux États-Unis est de faire vacciner la majeure partie de la population adulte d'ici la fin du mois d'avril, tandis que le gouvernement britannique a annoncé qu'il pensait être en mesure de mettre fin à toutes les mesures liées au programme Covid-19 d'ici la fin du mois de juin.

Pandémie et cycle économique

Ce cycle de vaccination a également des répercussions sur le cycle économique mondial. L'impact économique de la vague la plus récente a été moins grave que ce que l'on aurait pu attendre sur la base de l'expérience des vagues précédentes en 2020. Cela s'explique en partie par le fait que les mesures politiques sont devenues plus ciblées, évitant une approche "taille unique" pour arrêter l'activité économique dans différents secteurs. De plus, comme les entreprises ont eu le temps de s'adapter, les économies ont mieux appris à "vivre avec le virus" et sont devenues plus adaptatives et résilientes. Il en résulte qu'à chaque nouvelle vague de pandémie, le coût en termes de perte de production économique (mais pas en termes de coûts sanitaires et humains) a diminué.

Sources de résilience économique

La dernière vague de pandémie s'est traduite par une reprise mondiale à plusieurs vitesses, du moins pour 2021, avec l'Europe continentale à l'extrémité lente, les États-Unis et le Royaume-Uni au milieu, et l'économie chinoise dans la position la plus avancée. Ces variations dans la phase de reprise s'expliquent en partie par la position de chaque économie dans le cycle de vaccination, et donc aussi par le degré d'ouverture de l'activité économique. Un autre facteur distinctif est le degré de résilience et la structure de l'économie nationale.

La résilience relativement forte de l'économie américaine se reflète dans le récent rebond du marché du travail en mars. La réouverture de nombreux secteurs de "contacts sociaux" a entraîné une augmentation de quelque 916 000 emplois non agricoles le mois dernier, ramenant le taux de chômage officiel à 6,0 %, contre 14,8 % en avril 2020, au début de la pandémie de Covid-19. Le taux de chômage actuel n'est plus que de 2,5 points de pourcentage supérieur à son taux pré-pandémique de 3,5 % en février 2020. La baisse récente du taux de chômage global masque toutefois le fait que le taux d'activité reste nettement inférieur à celui d'avant la pandémie. Néanmoins, l'amélioration du marché du travail réduit le risque de cicatrices économiques à plus long terme, qui pèseraient sur les perspectives de croissance à long terme de l'économie américaine. Plus le taux de chômage reste élevé, plus le risque est grand que le chômage initialement temporaire devienne permanent et structurel, entraînant des sorties durables du marché du travail (c'est-à-dire une baisse du taux d'activité). En Europe, où le marché du travail est traditionnellement moins flexible qu'aux États-Unis, ce risque d'hystérésis du marché du travail reste particulièrement important.

Une source potentielle de résilience pour les économies américaine et européenne est l'existence éventuelle d'une demande refoulée pour les biens de consommation et d'investissement. Avec l'assouplissement progressif des mesures de restriction de la pandémie, les consommateurs dépenseront au moins une partie des réserves d'épargne "forcée" des ménages (dues au manque d'opportunités de dépenses). Dans la mesure où les perspectives d'emploi se redressent progressivement, l'épargne de précaution peut également être partiellement épuisée à nouveau. En outre, comme les économies progressent dans le cycle de vaccination, l'incertitude quant aux perspectives économiques devrait diminuer régulièrement à partir du second semestre de 2021, ouvrant la voie à une éventuelle reprise des investissements des entreprises qui ont été temporairement reportés pendant la pandémie.

Stimulation fiscale

La rapidité de la reprise aux États-Unis n'est pas seulement due à la nature traditionnellement flexible de l'économie américaine, mais aussi - et dans une large mesure - à l'ampleur sans précédent des plans de soutien fiscal. La loi CARES de mars 2020 (qui s'élevait à 2 000 milliards USD) et les paquets de suivi (approuvés en décembre 2020 pour un montant de 900 milliards USD et en mars 2021 pour un montant de 1 900 milliards USD) étaient principalement des paquets de secours fournissant une aide au revenu sans précédent pour surmonter la crise. Ces plans ont sans doute moins d'impact sur le relèvement du potentiel de croissance économique structurelle, puisqu'ils visaient principalement à soulager l'économie plutôt qu'à investir et à stimuler l'économie. Les plans pour un autre paquet fiscal de plus de 2 trillions USD (sur une période de 10 ans) sont largement destinés à stimuler la demande globale et à augmenter la production potentielle via une large définition des investissements en infrastructure. En Europe continentale, en revanche, tant la situation actuelle de la pandémie que l'ampleur et la rapidité du soutien de la politique budgétaire sont moins favorables. Comparé aux paquets fiscaux américains, le volume du programme Next Generation EU (750 milliards d'euros engagés sur la période 2021-2023) est relativement modeste. Il convient toutefois de noter qu'en Europe, les mesures de relance budgétaire nationales ont joué un rôle beaucoup plus important.

L'économie européenne pourrait néanmoins bénéficier de la relance budgétaire mondiale, malgré l'effort budgétaire plus modeste dans la zone euro elle-même. Dans ses dernières Perspectives économiques intermédiaires de mars 2021, l'OCDE fait référence à une analyse fondée sur un modèle qui suggère que le plan de relance budgétaire américain approuvé (qui n'inclut pas encore les propositions relatives au programme d'investissement dans les infrastructures à plus long terme) pourrait non seulement augmenter la production économique américaine au cours de la première année complète suivant sa mise en œuvre dans une mesure suffisante pour éliminer les capacités inutilisées actuellement estimées dans l'économie américaine, mais il pourrait également stimuler de manière significative la demande dans d'autres économies par le biais du commerce international. Selon l'estimation de l'OCDE, les plus grands bénéficiaires seraient les économies voisines du Canada et du Mexique, avec une augmentation de leur production comprise entre 0,5 % et 1 % au cours des quatre trimestres suivant l'entrée en vigueur du plan de relance. Selon cette analyse, la zone euro et la Chine pourraient bénéficier d'une hausse de leur PIB de 0,25 % à 0,5 % au cours des prochaines années.

Dans ce contexte, nous relevons nos prévisions de croissance pour les États-Unis à 6,2 % en 2021 et 3,8 % en 2022, tandis que nous laissons globalement inchangées nos perspectives pour la zone euro et la Chine.

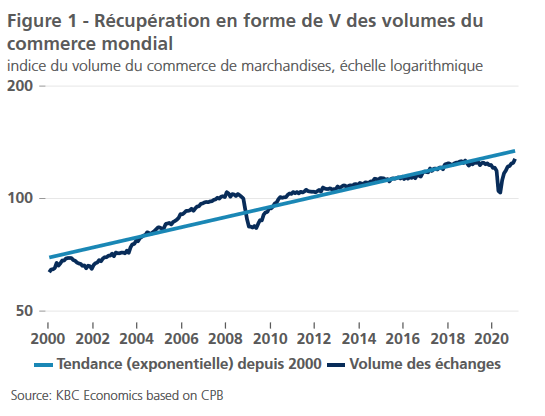

Encadré 1 - Les perturbations du commerce mondial sont une nuisance mais pas une crise.

Le commerce international retrouve son niveau d'avant la pandémie et soutient la reprise

Cette analyse de l'OCDE souligne l'importance du commerce international en tant que moteur de la croissance mondiale. Au cours de la pandémie, le commerce international s'est en effet avéré très résilient. L'évolution du commerce mondial des biens (avec des données disponibles jusqu'en janvier 2021) montre une reprise en forme de V qui place les derniers volumes d'échanges pas trop loin de sa ligne de tendance des deux dernières décennies (voir la figure 1). Cette forme en V est très différente de la forme en U très large observée après la crise financière. Cela conforte l'idée que la reprise du commerce, et par extension de la production mondiale, pourrait désormais être plus rapide qu'après la crise financière. L'évolution du commerce international est non seulement un bon indicateur de l'activité économique, mais aussi un important moteur de croissance, car elle permet d'exploiter pleinement la spécialisation de la production dans les chaînes de valeur mondiales en fonction des avantages comparatifs des économies (voir encadré 1). Cela permet d'éviter une mauvaise affectation des ressources et de préserver la croissance potentielle et la productivité totale des facteurs, réduisant ainsi le risque d'un effet de cicatrisation causé par la pandémie.

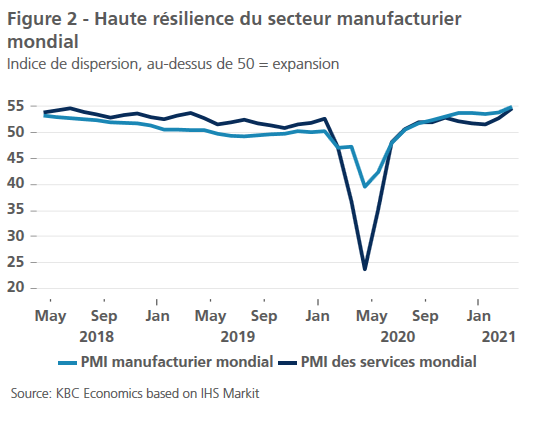

Le rôle du commerce international dans l'atténuation du choc de la pandémie actuelle se reflète également dans le fait que les économies et les secteurs relativement plus exposés au commerce international affichent de meilleures performances que ceux qui sont davantage tournés vers l'économie nationale. Par exemple, les indices PMI mondiaux pour le secteur manufacturier (une approximation du secteur des biens échangeables) ont moins chuté au début de la pandémie au premier trimestre 2020 que les indices PMI pour le secteur des services (servant d'approximation du secteur des biens non échangeables). En outre, les PMI du secteur manufacturier ont également retrouvé un niveau plus élevé (voir figure 2). La reprise en forme de V des indicateurs de confiance du secteur manufacturier et des services est également cohérente avec la reprise en forme de V que nous observons dans les volumes du commerce international.

Une inflation modérée en raison du ralentissement économique...

Malgré une reprise plus rapide qu'initialement prévu après la pandémie de Covid-19, le taux d'inflation dans l'économie mondiale reste bien maîtrisé (voir encadré 2). Le taux d'inflation sous-jacente (hors prix volatils de l'énergie et des denrées alimentaires) reste lié à l'écart de production, qui mesure la sous-utilisation des capacités de production des économies. À titre d'illustration, l'emploi total non agricole aux États-Unis en mars 2021 était encore inférieur d'environ 8,4 millions d'emplois à celui de février 2020. Tout en reconnaissant que cet écart de production est encore plus difficile à mesurer précisément en cas de pandémie qu'en temps normal, la plupart des estimations de l'écart de production aux États-Unis et dans la zone euro suggèrent que l'écart entre les niveaux d'activité actuels et le potentiel de production de ces économies reste important. Cette situation est susceptible de contenir l'inflation sous-jacente, du moins à court terme. Le dernier chiffre de l'inflation de base était de 1,3 % aux États-Unis (février) et de 1 % dans la zone euro (mars). Et d'un point de vue empirique, la courbe de Phillips reste très plate. Cela signifie que, même lorsque les taux de chômage diminuent, la pression à la hausse sur les salaires peut rester très modérée, limitant ainsi l'ampleur potentielle des pressions inflationnistes à mesure que les marchés du travail américains et européens retrouvent progressivement leur état pré-pandémique.

Grâce à la reprise en cours et, en particulier, aux mesures de relance sans précédent prises au niveau mondial par les politiques budgétaires et monétaires, cet écart de production devrait se réduire et finir par se refermer, mais nous pensons que cela se fera progressivement et de manière ordonnée, sans créer de pressions inflationnistes structurelles excessives.

... mais avec une forte volatilité à court terme due aux prix de l'énergie.

Malgré cette tendance à la hausse modérée et progressive de l'inflation sous-jacente, il faut s'attendre à une volatilité croissante de l'inflation globale (y compris les prix de l'énergie et des denrées alimentaires), surtout au premier semestre 2021. Cette augmentation de l'inflation n'est pas une surprise. Elle résulte en grande partie de la remontée des prix du pétrole en 2021, et de la comparaison d'une année sur l'autre avec les prix d'un an auparavant, implicite dans les mesures de l'inflation globale. À partir du niveau actuel d'environ 63 USD par baril de pétrole Brent, nous nous attendons à ce que le prix du pétrole continue d'augmenter avec un dépassement modéré pour atteindre un pic de 70 USD par baril d'ici le troisième trimestre de 2021, puis diminue progressivement pour atteindre environ 65 USD à la fin de 2022. La hausse attendue du prix du pétrole en 2021 repose sur trois hypothèses principales. Premièrement, la reprise de la demande de pétrole continuera de s'accélérer à partir du deuxième semestre de 2021, conformément à notre scénario économique de base. Deuxièmement, du côté de l'offre, l'alliance OPEP+ s'est montrée assez disciplinée en s'en tenant à la gestion de l'offre convenue - même si des augmentations modérées de l'offre de pétrole ont été annoncées dans les mois à venir. Troisièmement, le rôle de la production américaine de pétrole de schiste, qui consiste à fluctuer et à maintenir les prix du pétrole, sera plus difficile en raison de la discipline plus stricte en matière de capital requis et des nouvelles réglementations restrictives introduites par l'administration américaine.

L'impact de ce scénario du prix du pétrole sur la composante énergétique de l'inflation globale sera très important en raison de la comparaison avec certaines baisses extrêmes des prix du pétrole durant la première phase de la pandémie en 2020. Il est donc important de souligner que cet impact sera mécanique et temporaire, car les fluctuations extrêmes à la baisse du prix du pétrole en 2020 s'estomperont progressivement des comparaisons annuelles de l'inflation énergétique. Lorsque cela se produira, l'inflation globale et l'inflation sous-jacente convergeront à nouveau, du moins en l'absence de nouveaux chocs pétroliers importants.

En combinant notre point de vue sur l'inflation sous-jacente et les prix de l'énergie, nous prévoyons une inflation de 2,6 % aux États-Unis et de 1,6 % dans la zone euro en 2021. Lorsque les effets de base ponctuels des prix de l'énergie s'estomperont, l'inflation devrait retomber à 2,2 % aux États-Unis et à 1,4 % dans la zone euro en 2022.

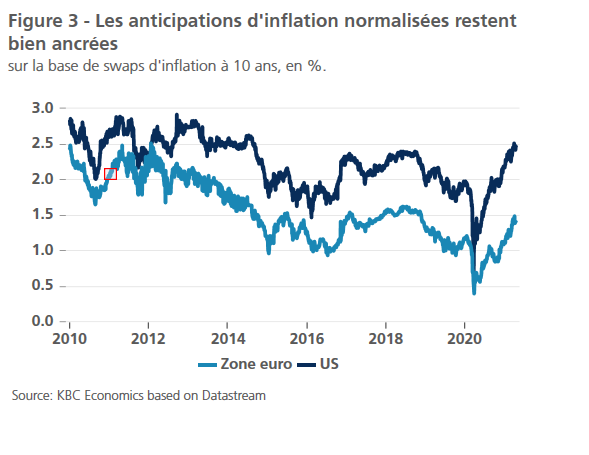

Cette vision d'une inflation modérée et bien ancrée à moyen terme est également partagée par les marchés financiers. Sur la base de la tarification des swaps d'inflation, les anticipations d'inflation basées sur le marché se sont progressivement normalisées après avoir été extrêmement basses au moment du déclenchement de la pandémie, et sont actuellement légèrement supérieures à ce qu'elles étaient au début de 2020 (voir graphique 3). En d'autres termes, elles restent bien ancrées. Dans le cas des États-Unis, elles sont encore très conformes à l'objectif d'inflation symétrique de la Fed. Quant à la zone euro, l'anticipation moyenne d'inflation pour les 10 prochaines années reste bien en deçà de l'objectif de la BCE, qui est inférieur mais proche de 2 %. Cela confirme que, du moins pour l'instant, les marchés ne voient pas de risque majeur d'inflation galopante.

Les rendements obligataires en légère hausse

L'une des évolutions économiques récentes les plus notables a été la hausse des rendements des obligations d'État, notamment des obligations d'État américaines. Le rendement des obligations d'État américaines à 10 ans est passé de 0,93 % au début de l'année à plus de 1,70 %, avant de se stabiliser actuellement à environ 1,65 %. Principalement en raison d'effets d'entraînement, les rendements des obligations d'État allemandes à 10 ans ont également augmenté, quoique plus modérément, passant de -0,61 % au début de l'année à environ -0,30 % actuellement. En conséquence, l'écart de rendement nominal entre les obligations américaines et allemandes à 10 ans a augmenté.

Cette hausse des rendements obligataires induite par les États-Unis a coïncidé avec une amélioration des perspectives de croissance et une certaine normalisation des anticipations d'inflation, même si ces dernières restent à des niveaux très modestes. Dans l'ensemble, cependant, la hausse des rendements obligataires nominaux américains a également entraîné une hausse des rendements réels américains, ce qui suggère que les perspectives de croissance et des facteurs autres que les prévisions d'inflation ont été les principaux facteurs déterminants.

Plus précisément, l'incertitude incorporée dans les attentes du marché concernant la politique future de la Fed a pu jouer un rôle majeur, conduisant les marchés financiers à exiger une prime de risque plus élevée pour détenir des obligations à plus longue échéance. Une décomposition, basée sur un modèle des services de la Fed de New York, du rendement nominal des obligations à long terme composé par la moyenne des taux d’intérêt à court terme attendus et d’une prime de risque qui y est attachée, suggère que la hausse de la prime de risque a été le principal facteur à l'origine de l'augmentation du rendement des obligations américaines. En d'autres termes, bien que la Fed ait indiqué dans ses prévisions que son taux directeur resterait inchangé au moins jusqu'en 2024, et ce malgré l'amélioration des perspectives de croissance, les marchés financiers tiennent compte de l'évolution des perspectives, notamment des hausses potentielles de taux, comme une source de risque accru lorsqu'ils évaluent les obligations. Nous continuons de penser que la tendance des rendements va persister à court terme, et nous prévoyons que le rendement des obligations américaines à 10 ans va encore augmenter pour atteindre environ 1,90 % à la fin du deuxième trimestre.

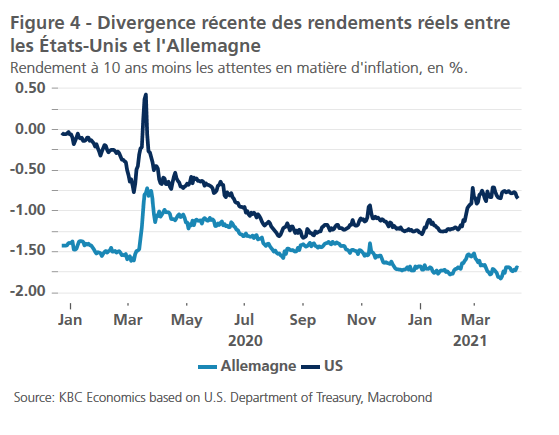

Selon notre évaluation, la force actuelle du dollar par rapport à l'euro est principalement due à l'évolution récente du différentiel de taux d'intérêt réels en faveur du dollar (voir graphique 4). Ce différentiel est à la fois causé par la hausse des taux réels américains (force du dollar) et par la baisse des taux réels allemands (faiblesse de l'euro). Nous nous attendons à ce qu'il persiste au cours des deuxième et troisième trimestres de 2021. Toutefois, au cours des trimestres suivants, cette faiblesse de l'euro pourrait s'inverser.

Une attention renouvelée aux facteurs de risque au-delà de la pandémie

Le déterminant le plus important du scénario macroéconomique reste la pandémie et les mesures sanitaires nécessaires pour y faire face. Par conséquent, l'évolution de la pandémie reste la principale source d'incertitude. Néanmoins, au fur et à mesure que les campagnes de vaccination progressent, il devient évident que, sans nouveaux chocs imprévus, cette incertitude sur la pandémie sera sensiblement réduite à partir du second semestre 2021. À ce moment-là, d'autres facteurs de risque reviendront au premier plan, dont beaucoup ont toujours été présents en arrière-plan mais ont perdu de leur importance pendant la pandémie.

Un premier risque pour la reprise est la poursuite de l'évolution de la tendance à la démondialisation, qui est déjà en place depuis un certain nombre d'années. L'expérience de la pandémie a mis en évidence la fragilité des chaînes d'approvisionnement internationales. Dans la mesure où cette fragilité renforcera la tendance à la démondialisation qui a commencé bien avant 2020, elle deviendra un facteur structurel. Les discussions entre les États-Unis et la Chine sur les grandes questions commerciales, telles que les droits de propriété intellectuelle, resteront certainement en tête de l'agenda économique. Deuxièmement, bien que l'UE ait fait un pas important vers un niveau européen d'élaboration de la politique budgétaire, un soutien politique large et continu à cette approche ne peut être considéré comme acquis. Les élections présidentielles françaises de 2022 et la décision à venir de la Cour constitutionnelle allemande concernant le Fonds européen de relance économique Next Generation EU seront deux des nombreux tests permettant d'évaluer l'ampleur du soutien sociétal en faveur de la poursuite de l'intégration économique européenne. Un troisième risque auquel est confrontée l'économie mondiale est la stabilité économique de nombreux marchés émergents dans le contexte d'un nouveau cycle de hausse des taux américains. Si l'on ajoute les faiblesses propres à chaque pays, on ne peut exclure de nouvelles crises aux implications potentiellement mondiales

Encadré 2 - L'inflation en hausse

Comme pour l'activité économique, la pandémie a d'abord exercé une pression à la baisse sur les prix. Récemment, cependant, l'inflation a rebondi. L'ampleur et la durée de cette hausse sont devenues une question clé pour les responsables de la politique économique et les investisseurs.La hausse récente de l'inflation dans la zone euro reflète plusieurs facteurs, notamment un retournement spectaculaire des prix du pétrole (de moins de 20 dollars le baril au printemps dernier à 60-70 dollars dernièrement), des modifications de la fiscalité indirecte et, de manière inhabituelle, de brusques changements dans les habitudes de consommation découlant de restrictions qui ont augmenté le montant dépensé pour des articles dont les prix augmentent relativement vite. Et aujourd'hui, comme immédiatement après la crise financière mondiale, les goulets d'étranglement dans les chaînes d'approvisionnement posent des risques supplémentaires de hausse. Ces différents facteurs pourraient pousser l'inflation de la zone euro vers et peut-être au-dessus de 2 % dans les mois à venir. La question essentielle est de savoir si ces influences ponctuelles vont s'estomper ou déclencher des pressions généralisées sur les prix.L'un des "amplificateurs" potentiels de l'inflation est le soutien continu et sans précédent apporté à l'activité économique par la politique budgétaire et monétaire. Les déficits budgétaires importants et l'augmentation spectaculaire des bilans des banques centrales comportent, à tout le moins, des risques latents de hausse de l'inflation. Il en va de même pour les réserves d'épargne des ménages qui se sont accumulées en raison des restrictions des dépenses et de la mobilité au cours de l'année écoulée. À ces forces s'ajoute un niveau d'activité économique toujours déprimé, le PIB de la zone euro ne retrouvant son niveau d'avant la pandémie que dans le courant de l'année prochaine et le chômage risquant de rester élevé pendant encore longtemps. En outre, les changements structurels tels que l'augmentation des capacités et de la concurrence au niveau mondial, la diminution connexe du pouvoir de fixation des prix des entreprises et les changements démographiques marqués se sont combinés pour limiter la croissance des prix. En conséquence, l'inflation dans la zone euro n'a pas atteint l'objectif de la Banque centrale européenne, à savoir un taux inférieur mais proche de 2 %, au cours de la dernière décennie. Au-delà d'une "flambée" de l'inflation à court terme, une intensification plus durable des pressions sur les prix pourrait bien apparaître. Bien que les politiques accommodantes mises en place avant la pandémie n'aient pas réussi à déclencher l'inflation, la portée et l'étendue beaucoup plus grandes des mesures actuelles, ainsi que le fait que les entreprises se concentrent sur les marges bénéficiaires plutôt que sur la croissance pendant la reprise, pourraient engendrer une trajectoire plus rapide des prix à la consommation. Bien que l'inflation puisse augmenter quelque peu, les forces structurelles de longue date qui limitent les pressions sur les prix, associées à la capacité de faire évoluer la politique monétaire vers des paramètres nettement moins accommodants si nécessaire, plaident contre une flambée durable des prix. En raison de ces forces contraires, il est impossible d'être définitif quant aux perspectives d'inflation, mais nous pensons que l'inflation de la zone euro progressera de manière inégale vers un taux de 2 % dans les années à venir. Cela dit, la trajectoire probablement cahoteuse de manière inégale vers un taux de 2 % dans les années à venir.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 6 april 2021, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 6 april 2021.