Economische Vooruitzichten april 2021

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De meest recente economische en pandemische ontwikkelingen liggen in de lijn van ons economisch basisscenario. Terwijl het VK en de VS zich in een verder gevorderde fase van de vaccinatiecyclus bevinden en daardoor in een positie verkeren om de lockdownmaatregelen binnenkort op te heffen, zal continentaal Europa pas in de tweede helft van 2021 een merkbare versnelling van zijn groeidynamiek kennen.

- Net als in onze vooruitzichten van vorige maand blijven onze inflatievooruitzichten voor de wereldeconomie op middellange termijn al bij al gematigd, waarbij de gemiddelde inflatie in de eurozone de komende jaren naar verwachting onder de inflatiedoelstelling van de ECB van minder dan, maar dicht bij 2% zal blijven. Op korte termijn zal de ‘headline’-inflatie echter toenemen. De extreme volatiliteit in het jaar-op-jaarverloop van de energieprijzen, die voornamelijk te wijten is aan de grote schommelingen van de olieprijzen in 2020 als gevolg van de lockdownmaatregelen op dat moment, zal zich de komende maanden vertalen in een stijgende ‘headline’- inflatie. We benadrukken dat dit een mechanisch en tijdelijk fenomeen is dat vervolgens opnieuw zal wegebben naarmate de statistische basiseffecten als gevolg van de extreem lage olieprijzen in het tweede kwartaal van 2020 verdwijnen uit de jaar-op-jaarvergelijking. Afgezien van de volatiliteit op korte termijn verwachten wij een gematigde (opwaartse) tendens in de onderliggende kerninflatie, zowel in de VS als in de eurozone, naarmate de economische activiteit aantrekt, maar er nog steeds sprake is van een aanzienlijke onderbenutting van de economische productiecapaciteit.

- In het licht van de gevorderde fase in de vaccinatiecyclus van de Amerikaanse economie, de sterke veerkracht van de Amerikaanse arbeidsmarkt en de ongekende budgettaire steunpakketten hebben wij onze groeiprognose voor de VS voor 2021 en 2022 opwaarts bijgesteld tot respectievelijk 6,2% en 3,8%. Hoewel het herstel in de VS waarschijnlijk positieve afgeleide effecten zal genereren, blijft vooruitgang in de vaccinatiecampagne de belangrijkste voorwaarde voor een economisch herstel in Europa. In die context behouden wij onze vooruitzichten voor de eurozone van een geleidelijk economisch herstel vanaf de tweede helft van het jaar, resulterend in een groei van circa 4% dit en volgend jaar.

- We verwachten dat de recente ontwikkelingen op het gebied van de macro-economie en de financiële markten zullen aanhouden. De tienjaarse overheidsrente zal allicht in het tweede kwartaal van 2021 gematigd verder stijgen tot circa 1,90% in de VS en -0,15% in Duitsland. De huidige opwaartse trend voor de VS-rente is vooral het gevolg van een stijging van de reële rente. De sterke correlatie tussen de wereldwijde referentierentes impliceert ook een opwaartse druk op de Duitse rente, zij het in mindere mate omwille van de aankondiging van de ECB dat zij haar obligatieaankopen in het tweede kwartaal zal opvoeren. Veranderingen in de reële renteverschillen zullen naar verwachting ook een tijdelijke zwakte van de euro veroorzaken ten opzichte van de VS-dollar.

- Naarmate de vaccinatiecampagne in de meeste economieën vordert, kan de pandemie geleidelijk naar de achtergrond verdwijnen als de voornaamste bron van macro-economisch risico. De aandacht zal weer verschuiven naar andere kwetsbaarheden, zoals de deglobaliseringstrend, het (gebrek aan) draagvlak voor verdere Europese economische integratie, risico’s voor opkomende markten als gevolg van een opwaartse rentecyclus in de VS en bezorgdheden over de stabiliteit van de financiële markten.

Licht aan het eind van de pandemietunnel

De covid-19-pandemie is nog steeds de belangrijkste motor van de huidige wereldwijde economische dynamiek. De recente pandemiegolven houden de meeste landen van het Europese vasteland stevig in hun greep. Met name de verspreiding van besmettelijkere en gevaarlijkere covid-19-varianten zet de gezondheidsstelsels opnieuw onder druk, waardoor in veel landen verregaande lockdownmaatregelen nodig zijn. Een voelbare verbetering van de pandemische situatie kan alleen worden bereikt als de lopende vaccinatiecampagnes aan tempo winnen. Dit is in overeenstemming met onze veronderstelling voor het basisscenario voor de Europese economie.

De grote verschillen tussen de belangrijkste economieën zijn het gevolg van de sterke verschillen in de vaccinatiecampagnes. Terwijl continentaal Europa nog steeds moeite heeft om voldoende vaccins aan te kopen en waarschijnlijk pas in de tweede jaarhelft kan streven naar een zekere vorm van groepsimmuniteit, zijn landen als de VS en het VK veel verder gevorderd in hun vaccinatiecyclus. De verklaarde beleidsdoelstelling in de VS is het grootste deel van de volwassen bevolking tegen eind april gevaccineerd te hebben, terwijl de regering van het VK heeft aangekondigd dat zij verwacht tegen eind juni in staat te zullen zijn alle maatregelen in verband met covid-19 te beëindigen.

Pandemie en conjunctuurcyclus

De vaccinatiecyclus heeft ook gevolgen voor de conjunctuurontwikkeling wereldwijd. De economische gevolgen van de meest recente pandemiegolf waren minder ernstig dan we op basis van de ervaring met de vorige golven in 2020 zouden hebben verwacht. Dit is deels te danken aan het feit dat de beleidsmaatregelen gerichter zijn geworden, waardoor een ‘one size fits all’-aanpak van het stilleggen van de economische activiteit in de verschillende sectoren werd vermeden. Bovendien hebben de bedrijven tijd gehad om zich aan te passen, waardoor de economieën beter hebben leren ‘leven met het virus’, en zo veerkrachtiger zijn geworden. Het resultaat is dat, met elke nieuwe pandemiegolf, de economische kosten (maar niet de gezondheids- en menselijke kosten) zijn afgenomen.

Economische veerkracht

De laatste pandemiegolf heeft zich vertaald in een wereldwijd herstel met verschillende snelheden, althans voor 2021, waarbij continentaal Europa zich in de trage fase bevindt, de VS en het VK in het midden en de Chinese economie in de meest gevorderde positie. Deze verschillen in de herstelfase kunnen deels worden verklaard door de positie van elke economie in de vaccinatiecyclus, en dus ook door de mate waarin de economische activiteit open kan blijven. Een andere onderscheidende factor is de mate van veerkracht en de structuur van de binnenlandse economie.

De relatief grote veerkracht van de Amerikaanse economie komt bijvoorbeeld tot uiting in de recente opleving van de arbeidsmarkt in maart. De heropening van vele sectoren waarin zich sociaal contact voordoet, leidde vorige maand tot een toename van de werkgelegenheid in productie-, bouw- en goederenbedrijven, de zogenaamde non-farm payrolls, met circa 916.000 banen. Hierdoor daalde de officiële werkloosheidsgraad naar 6%. In april 2020, toen de covid-19-pandemie uitbrak, lag de werkloosheidsgraad nog op 14,8%. Het huidige werkloosheidscijfer ligt nu slechts 2,5 procentpunten boven het cijfer van net vóór de pandemie (3,5% in februari 2020). De recente daling van de algemene werkloosheidsgraad verbergt evenwel dat de arbeidsparticipatiegraad van de bevolking op beroepsactieve leeftijd nog steeds aanzienlijk lager is dan vóór de pandemie.

De verbeterde arbeidsmarktsituatie vermindert het risico op blijvende economische schade, die op de groeivooruitzichten voor de VS-economie op langere termijn zou wegen. Hoe langer de werkloosheidsgraad immers hoog blijft, des te groter is het risico dat de aanvankelijk tijdelijke werkloosheid permanent en structureel van aard wordt, wat uiteindelijk zelfs een negatieve impact kan hebben op de omvang van de beroepsbevolking (met name door een daling van de arbeidsparticipatiegraad). In Europa, waar de arbeidsmarkt traditioneel minder flexibel is dan in de VS, is dit risico van hysteresis op de arbeidsmarkt wel bijzonder relevant.

Een andere potentiële bron van veerkracht voor zowel de Amerikaanse als de Europese economieën is de verwachte inhaalvraag naar consumptie- en investeringsgoederen. Naarmate de pandemiemaatregelen geleidelijk worden versoepeld, zal ten minste een deel van de onvrijwillig opgebouwde spaartegoeden van de gezinnen (veroorzaakt door een tijdelijk gebrek aan bestedingsmogelijkheden) worden gespendeerd. Zodra de arbeidmarktvooruitzichten geleidelijk opklaren, zullen allicht ook de voorzorgsbesparingen weer gedeeltelijk worden afgebouwd, wat de groei van de particuliere consumptie kan ondersteunen. Bovendien zal de economische onzekerheid vanaf de tweede helft van 2021 gestaag afnemen, naarmate de vaccinatiecampagnes verder vorderen. Dit zal de groei van bedrijfsinvesteringen ondersteunen, waaronder ook de investeringen die tijdens de onzekere periode van de pandemie werden uitgesteld.

Budgettaire stimuli

Het economisch herstel in de VS is niet alleen te danken aan het traditioneel flexibele karakter van de Amerikaanse economie, maar ook - en in grote mate - aan de ongeziene omvang van budgettaire steunpakketten. Het CARES-pakket van maart 2020 (ten belope van 2.000 miljard dollar) en de vervolgpakketten (goedgekeurd in december 2020 voor een bedrag van 900 miljard dollar en in maart 2021 voor een bedrag van 1.900 miljard dollar) waren vooral hulppakketten die ongeziene inkomenssteun boden om de crisis te overbruggen. Deze pakketten hebben aantoonbaar minder effect op het verhogen van het structurele economische groeipotentieel, aangezien zij in de eerste plaats op verlichting waren gericht en niet op investeringen en extra stimulansen. Plannen voor een volgend begrotingspakket van meer dan 2.000 miljard dollar (over een periode van 10 jaar) zijn grotendeels gericht op het stimuleren van de totale vraag en het verhogen van het economische productiepotentieel via infrastructuurinvesteringen in de brede zin van het woord.

In continentaal Europa daarentegen zijn zowel de huidige pandemische situatie als de omvang en de snelheid van de steun door het begrotingsbeleid minder gunstig. In vergelijking met de begrotingspakketten van de VS is de omvang van het ‘Next Generation EU’-programma (750 miljard euro die worden toegewezen in de periode 2021-2023) relatief bescheiden. Voor de volledigheid moet worden vermeld dat nationale budgettaire stimuleringsmaatregelen in Europa een veel prominentere rol hebben gespeeld dan de maatregelen op het Europese niveau.

De Europese economie kan evenwel profiteren van de budgettaire stimuli elders in de wereld. De OESO maakte een modelmatige raming van dit effect in haar meest recente tussentijdse economische vooruitzichten van maart 2021. Die raming suggereert dat het goedgekeurde budgettaire stimuleringspakket van de VS (waarin de voorstellen voor het pakket van infrastructuurinvesteringen nog niet zijn opgenomen) de economische groei van de VS voldoende zou kunnen stimuleren om de geschatte onbenutte productiecapaciteit in de VS- economie weg te werken in het eerste jaar na implementatie. Bovendien zouden de stimuli ook de vraag naar goederen en diensten uit andere economieën, via internationale handel, aanzienlijk kunnen stimuleren. Volgens de raming van de OESO zouden de naburige economieën van Canada en Mexico de grootste baten hiervan ondervinden, met een geschatte extra groei van 0,5% tot 1% in het eerste jaar na implementatie. De eurozone en China zouden kunnen profiteren van een extra stijging van hun bbp van 0,25% tot 0,5%.

Tegen deze achtergrond verhogen wij onze groeiprognose voor de VS tot 6,2% in 2021 en 3,8% in 2022, terwijl we onze vooruitzichten voor de eurozone en China grotendeels ongewijzigd laten.

Internationale handel is opnieuw op pre-pandemiepeil en ondersteunt herstel

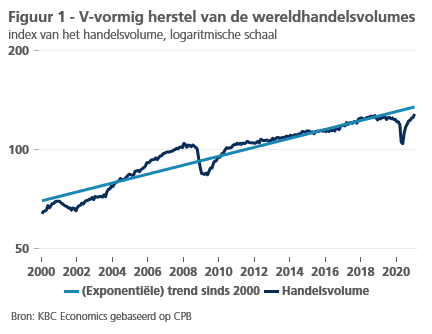

Deze OESO-analyse benadrukt het belang van de internationale handel als motor van de wereldwijde groei. Tijdens de pandemie bleek de internationale handel inderdaad vrij veerkrachtig te zijn. De ontwikkeling van de wereldhandel in goederen (waarvoor gegevens tot januari 2021 beschikbaar zijn) vertoonde een V-vormig herstel, waardoor de jongste handelsvolumes niet te ver onder de trendlijn van de afgelopen twee decennia liggen (zie figuur 1).

Dit V-vormige patroon verschilt sterk van de brede U-vorm na de financiële crisis en onderbouwt de verwachting dat het herstel van de handel, en bij uitbreiding van de wereldwijde economische activiteit, nu sneller kan verlopen dan na de financiële crisis het geval was. De ontwikkeling van de internationale handel is niet alleen een goede beschrijvende indicator van de economische activiteit, maar is ook een belangrijke groeimotor. Handel laat toe dat de specialisatie van de productie in wereldwijde productieketens ten volle wordt benut en zorgt ervoor dat de comparatieve voordelen van de verschillende economieën uitgespeeld kunnen worden (zie kader 1). Dit verhoogt de efficiënte allocatie van productiefactoren en ondersteunt zo de potentiële economische groei. Een snel en stevig herstel van de wereldhandel beperkt zo het risico van permanente economische schade als gevolg van de pandemie.

Kader 1 – Wereldwijde handelsverstoringen zijn vervelend maar van een crisis is er geen sprake

Na de dip in de eerste helft van 2020 is de wereldhandel snel weer aangetrokken. Dit herstel van de goederenhandel heeft echter ook geleid tot knelpunten, aanbodtekorten (met name van halfgeleiders) en sterk stijgende transportkosten wereldwijd. Hoewel deze verstoringen waarschijnlijk tijdelijk van aard zijn, kunnen langdurige verstoringen van de wereldhandel toch het post-pandemische economische herstel gevoelig afremmen.

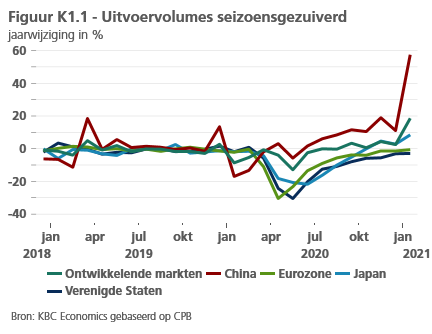

In veel opzichten zijn de huidige handelsverstoringen het resultaat van een ontkoppelde vraag- en aanboddynamiek. Wat halfgeleiders betreft, bijvoorbeeld, leidde een tijdelijke daling van de vraag naar auto's aan het begin van de pandemie ertoe dat fabrikanten hun leveringsorders terugschroefden, en dit op een moment dat de vraag naar consumentenelektronica sterk toenam. Toen de vraag naar auto's sneller dan verwacht weer aantrok, hadden chipfabrikanten hun leveringen al toegezegd aan elektronicafabrikanten, waardoor een achterstand ontstond (zie KBC Economische Opinie van 23 maart 2021). De sterk stijgende prijzen voor containervrachtvervoer zijn intussen ook deels het gevolg van een uit balans geraakte vraag- en aanboddynamiek. De Chinese export, die vroeger terugviel in het begin van 2020 dan de export van de andere grote economieën, veerde vervolgens ook weer op toen de vraag naar medische benodigdheden en consumentenelektronica toenam (figuur K1.1).

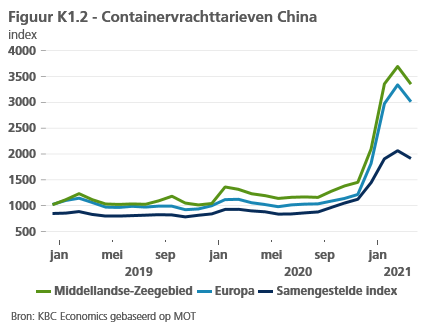

Toen de wereldhandel zich in de tweede helft van 2020 ook elders herstelde, ontstonden er aanbodtekorten van containers en containerschepen. Dit was deels het gevolg van het feit dat de containerschepen niet waren waar ze moesten zijn als gevolg van de eerdere onevenwichtige handelsstromen. Daardoor konden ze niet aan de vraag voldoen. Het gevolg was dat de scheepvaartkosten, met name tussen Europa en China, de pan uit rezen (figuur K1.2).

De verstoringen van de toeleveringsketen hebben al enige gevolgen gehad, zoals de tijdelijke stopzetting van de productie in diverse autofabrieken en een toenemende druk op de producentenprijzen. Toch vormen de verstoringen nog geen bedreiging voor het wereldwijde herstel. De aanhoudende vraag naar goederen heeft zelfs veeleer bijgedragen tot de veerkracht van de economieën die eind 2020 en begin 2021 met nieuwe pandemiegerelateerde beperkingen werden geconfronteerd. De geleidelijke heropening van de economieën dit jaar zou de tekorten en verstoringen moeten helpen verlichten. De tarieven voor het containervervoer tussen China en Europa zijn tussen februari en maart al iets gedaald. Wat de inflatie betreft, kan de stijging van de scheepvaartkosten tijdelijk voor extra opwaartse druk zorgen op de prijzen (die dit jaar al volatiel zullen zijn als gevolg van het herstel van de olieprijzen), maar wij verwachten dat de kerninflatie eerder gematigd zal blijven en in de eurozone nog steeds ruim onder de inflatiedoelstelling van de ECB zal liggen.

De talrijke recente verstoringen van de internationale handel, waaronder de tijdelijke blokkering van het Suezkanaal eind maart, tonen het belang aan van de wereldwijde handelsstromen voor het nog broze economische herstel. Het tijdperk van de agressieve aanpak van het handelsbeleid door de regering Trump mag dan voorbij zijn, de wereldhandel blijft voor uitdagingen staan.

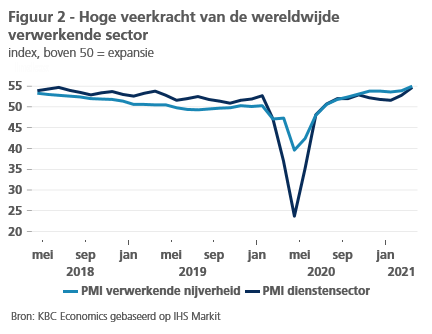

De rol van de internationale handel bij het verzachten van de pandemieschok blijkt ook uit het feit dat economieën en sectoren die relatief meer blootgesteld zijn aan de internationale handel, het beter doen dan economieën en sectoren die meer op de binnenlandse economie gericht zijn. Zo zijn de wereldwijde PMI's (indicatoren van het producentenvertrouwen) voor de verwerkende industrie bij het uitbreken van de pandemie in het eerste kwartaal van 2020 minder sterk gedaald dan de PMI's voor de dienstensector. Bovendien hebben de PMI's voor de verwerkende industrie zich ook vlotter hersteld (zie figuur 2). Het V-vormige herstel van zowel de sentimentsindicatoren voor de verwerkende industrie als die voor de dienstensector is ook consistent met het V-vormige herstel dat we waarnemen in de internationale handelsvolumes.

Gematigde inflatie als gevolg van onderbenutte productiecapaciteit...

Ondanks het sneller dan aanvankelijk verwachte herstel van de covid-19-pandemie, blijft de wereldwijde inflatie goed onder controle (zie kader 2). De onderliggende kerninflatie (exclusief de volatiele energie- en voedselprijzen) wordt wel nog steeds vooral bepaald door de productiekloof, een maatstaf voor de onderbenutting van de economische productiecapaciteit. Ter illustratie: in de VS is de totale werkgelegenheid buiten de landbouw in maart 2021 nog steeds ongeveer 8,4 miljoen banen lager dan in februari 2020. Hoewel deze productiekloof tijdens een pandemie nog moeilijker te meten is dan in normale tijden, wijzen de meeste ramingen in de VS en de eurozone erop dat de productiekloof nog steeds aanzienlijk is. Dit zal waarschijnlijk, althans op korte termijn, een rem zetten op de onderliggende inflatie. Het meest recente cijfer voor de kerninflatie bedroeg 1,3% voor de VS (februari) en 1,0% voor de eurozone (maart). Bovendien blijft, vanuit empirisch oogpunt, de zogenoemde Phillips-curve zeer vlak. Dit betekent dat, zelfs als de werkloosheidsgraad verder daalt, de opwaartse loondruk allicht zeer gematigd zal blijven. Daardoor zal de inflatoire druk beperkt blijven, ook wanneer de Amerikaanse en Europese arbeidsmarkten geleidelijk naar hun pre-pandemische toestand terugkeren.

De conclusie is dat de productiekloof zal verkleinen en uiteindelijk verdwijnen als gevolg van het economisch herstel, en in het bijzonder van de ongeziene wereldwijde budgettaire en monetaire stimuli. Wij verwachten echter dat dit geleidelijk en geordend zal gebeuren, zonder een uit de hand lopende inflatoire druk.

Kader 2 – Inflatie neemt toe

In de beginfase van de pandemie was er sprake van een neerwaartse druk op de prijzen. Recent is de inflatie echter weer opgelopen. Hoe groot deze stijging zal zijn en hoe lang zij zal aanhouden, wordt meer en meer een belangrijke vraag voor economische beleidsmakers en investeerders.

De recente stijging van de inflatie in de eurozone is het gevolg van diverse factoren, waaronder een forse ommekeer in de olieprijzen (van minder dan 20 dollar per vat in het voorjaar van 2020 tot 60 à 70 dollar meer recentelijk), indirecte belastingwijzigingen en ongebruikelijk scherpe veranderingen in het bestedingspatroon van de consument als gevolg van beperkingen waardoor er meer werd uitgegeven aan artikelen waarvan de prijzen relatief snel stegen. Bovendien zijn er, net als onmiddellijk na de wereldwijde financiële crisis, knelpunten in de toeleveringsketens die zorgen voor opwaartse risico’s. Al deze factoren kunnen de inflatie in het eurogebied de komende maanden in de richting van 2% en mogelijk zelfs boven de 2% duwen. De cruciale vraag is of deze ‘eenmalige’ invloeden zullen wegebben of een algemene prijsdruk zullen doen ontstaan.

Een mogelijke inflatieversterker is de voortdurende en ongeziene ondersteuning van de economische activiteit door het begrotings- en monetaire beleid. Grote begrotingstekorten en de drastisch toegenomen balansen van de centrale banken brengen op zijn minst latente opwaartse inflatierisico's met zich mee. Dat geldt ook voor de spaarbuffers van de huishoudens, die het afgelopen jaar zijn opgebouwd als gevolg van de beperkingen op de bestedingen en de mobiliteit.

Tegenover deze opwaartse krachten staat een nog steeds zwakke economische bedrijvigheid: het bbp van de eurozone zal naar verwachting pas in de loop van volgend jaar weer op het peil van voor de pandemie komen en de werkloosheid zal waarschijnlijk nog veel langer hoog blijven. Bovendien hebben structurele veranderingen, zoals de toegenomen wereldwijde productiecapaciteit en concurrentie, de daarmee samenhangende vermindering van het prijszettingsvermogen van bedrijven en ingrijpende demografische veranderingen, samen de prijsgroei afgeremd. Als gevolg daarvan is de inflatie in de eurozone in de afgelopen tien jaar onder de doelstelling van de Europese Centrale Bank van minder dan maar dicht bij 2% gebleven.

Los van een opflakkering van de inflatie op korte termijn, is het goed mogelijk dat de opwaartse prijsdruk een duurzamer karakter zal krijgen. Hoewel het accommoderend beleid in de aanloop naar de pandemie de inflatie niet heeft aangewakkerd, kunnen consumentenprijzen toch sneller stijgen in de toekomst als gevolg van de omvang en de breedte van de huidige maatregelen en van de keuze van bedrijven om te focussen op winstmarges in plaats van groei tijdens het economisch herstel.

De inflatie kan weliswaar iets oplopen, maar de reeds lang bestaande structurele krachten die de prijsdruk afremmen pleiten tegen een aanhoudende stijging van de prijzen. Bovendien is er steeds de optie om het monetaire beleid aanzienlijk minder accommoderend te maken. Dergelijke sterke tegenkrachten maken het onmogelijk definitieve uitspraken te doen over de inflatievooruitzichten, maar wij denken dat de inflatie in de eurozone de komende jaren zal toenemen richting 2%. Het hobbelig karakter van het inflatietraject zal waarschijnlijk wel een uitdaging vormen voor de financiële markten.

... maar met een hoge volatiliteit op korte termijn door energieprijzen

Ondanks deze gematigde en geleidelijke opwaartse trend van de onderliggende inflatie moeten we rekening houden met een toenemende volatiliteit van de ‘headline’-inflatie (inclusief energie- en voedselprijzen), vooral in de eerste helft van 2021. Deze stijging van de inflatie komt niet als een verrassing. Zij is grotendeels het gevolg van het herstel van de olieprijzen in 2021, en van de jaar-op-jaarvergelijking met de olieprijzen van 2020. Vanaf het huidige niveau van ongeveer 63 USD per vat Brent-olie verwachten wij dat de olieprijs verder zal stijgen tot een piek van circa 70 USD per vat in het derde kwartaal van 2021, en vervolgens geleidelijk zal dalen tot ongeveer 65 USD aan het einde van 2022. Die verwachte stijging van de olieprijzen in 2021 is gebaseerd op drie belangrijke veronderstellingen. Ten eerste zal het herstel van de olievraag vanaf de tweede helft van 2021 verder aan kracht winnen, in overeenstemming met ons economische basisscenario. Ten tweede is de OPEC+ -alliantie aan de aanbodzijde zeer gedisciplineerd geweest in de uitvoering van haar overeengekomen aanbodbeleid, ook al zijn er voor de komende maanden bescheiden verhogingen van het olieaanbod aangekondigd. Ten derde zal de Amerikaanse schalieolieproductie in mindere mate op de olieprijs kunnen wegen als gevolg van de strengere kapitaaldiscipline in de sector en de nieuwe restrictieve regelgeving van de Amerikaanse regering.

De impact van dit olieprijsscenario op de energiecomponent van de ‘headline’-inflatie zal op korte termijn zeer groot zijn omdat dan de vergelijking wordt gemaakt met de extreme olieprijsdalingen tijdens de eerste fase van de pandemie in 2020. Het is daarom belangrijk te benadrukken dat dit effect mechanisch en tijdelijk zal zijn, aangezien de extreme neerwaartse schommelingen van de olieprijs uit 2020 geleidelijk zullen wegebben uit de jaar-op-jaarvergelijkingen van de energie-inflatie. Wanneer dit gebeurt, zullen de ‘headline’-inflatie en de onderliggende kerninflatie weer convergeren, althans zolang er zich geen nieuwe grote olieprijsschokken voordoen.

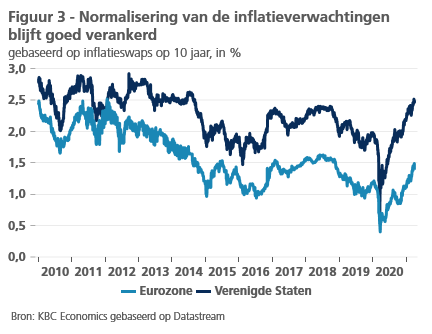

Samengevat verwachten we een inflatie van 2,6% in de VS en 1,6% in de eurozone in 2021. Naarmate de eenmalige basiseffecten van de energieprijzen wegebben, zal de inflatie in 2022 waarschijnlijk weer dalen tot 2,2% in de VS en 1,4% in de eurozone. Deze visie van een goed verankerde en gematigde inflatie op middellange termijn wordt ook door de financiële markten gedeeld. Afgaande op de prijszetting van inflatieswaps zijn de marktgebaseerde inflatieverwachtingen geleidelijk genormaliseerd ten opzichte van hun extreme dieptepunt bij het uitbreken van de pandemie. Momenteel zijn ze opnieuw iets hoger dan begin 2020 (zie figuur 3). Ze blijven met andere woorden goed verankerd. In het geval van de VS zijn ze nog steeds in grote mate in lijn met de symmetrische inflatiedoelstelling van de Fed. Wat de eurozone betreft, blijft de gemiddelde inflatieverwachting voor de komende 10 jaar echter nog altijd ver onder de doelstelling van de ECB van minder dan maar dicht bij 2%. Dit bevestigt dat de markten, net zoals wij, tot nader order geen gevaar zien voor een uit de hand lopende inflatieopstoot.

Obligatierentes lopen op

Een opmerkelijke recente ontwikkeling was de stijging van de wereldwijde overheidsrentes, onder impuls van de VS-rente. De tienjaarse VS-rente steeg van 0,93% aan het begin van dit jaar naar meer dan 1,70%, en stabiliseerde vervolgens op circa 1,65%. Gedreven door de traditioneel hoge correlatie met de VS-rente steeg ook de tienjaarse Duitse overheidsrente, weliswaar in beperkere mate, van -0,61% aan het begin van het jaar tot actueel circa -0,30%. Per saldo nam daardoor dus het nominale tienjaarse renteverschil tussen de VS en Duitsland toe.

De door de VS gedreven rentestijging viel samen met betere groeivooruitzichten en een zekere normalisering van de inflatieverwachtingen, al zijn die laatste nog steeds zeer gematigd. Per saldo leidde de stijging van de nominale VS-rente dan ook tot een stijging van de reële rente, wat erop wijst dat de groeivooruitzichten en andere factoren dan de inflatieverwachtingen de belangrijkste drijvende factoren waren.

In het bijzonder heeft de onzekerheid over het toekomstige beleid van de Fed hierbij een belangrijke rol gespeeld, waardoor de financiële markten een hogere risicopremie vroegen om langlopende obligaties aan te houden. Een analyse op basis van een model van economen van de Amerikaanse centrale bank, splitst de tienjaarse VS-rente op in enerzijds de samengestelde verwachte toekomstige kortetermijnrentes, en anderzijds de daaraan verbonden risicopremie. De analyse suggereert dat de stijging van de risicopremie (de termijnpremie) de belangrijkste factor was achter de recente rentestijging. De financiële markten houden dus wel degelijk rekening met het risico dat de Fed haar rente kan veranderen, hoewel de Fed in haar 'forward guidance' heeft aangegeven dat ze haar beleidsrente ten minste tot 2024 ongewijzigd zal laten ondanks de verbeterde groeivooruitzichten. Wij verwachten dat de recente renteontwikkeling op korte termijn zal aanhouden en dat de Amerikaanse 10-jaarsrente verder zal stijgen tot circa 1,90% aan het einde van het tweede kwartaal.

Volgens ons is de huidige sterkte van de USD ten opzichte van de EUR vooral toe te schrijven aan de het reële renteverschil in het voordeel van de USD (zie figuur 4). Dit verschil wordt zowel veroorzaakt door stijgende reële rentetarieven in de VS (sterkte van de dollar) als door dalende reële rentetarieven in Duitsland (zwakte van de euro). Wij verwachten dat dit in het tweede en derde kwartaal van 2021 zal aanhouden. In de daaropvolgende kwartalen kan de euroverzwakking echter opnieuw omkeren.

Opnieuw aandacht voor andere risicofactoren dan de pandemie

De belangrijkste determinant van het macro-economische scenario blijft de pandemie en de noodzakelijke gezondheidsmaatregelen. De verdere ontwikkeling van de pandemie blijft dan ook de voornaamste bron van onzekerheid. Naarmate de vaccinatiecampagne vordert, wordt het evenwel duidelijk dat, zonder nieuwe onvoorziene schokken, de onzekerheid over de pandemie aanzienlijk zal afnemen vanaf de tweede helft van 2021. Andere risicofactoren, waarvan er vele altijd al op de achtergrond aanwezig waren maar die tijdens de pandemie aan aandacht hebben ingeboet, zullen weer op de voorgrond treden.

Een eerste risico voor het economisch herstel is de trend tot deglobalisering, die reeds een aantal jaren aan de gang is. De ervaring met de pandemie heeft de kwetsbaarheid van internationale toeleveringsketens duidelijk gemaakt. In de mate dat deze vaststelling de trend van deglobalisering versterkt, zal dit een structurele economische impact hebben. Discussies tussen de VS en China over brede handelskwesties, zoals intellectuele eigendomsrechten, zullen zeker bovenaan de economische agenda blijven staan. Een tweede risico is het feit dat een brede en blijvende politieke steun voor een volwaardig Europees budgettaire beleid niet vanzelfsprekend is in de EU, ondanks de belangrijke stap die de EU in 2020 in die richting heeft gezet. De Franse presidentsverkiezingen in 2022 en de op korte termijn verwachte uitspraak van het Duitse Grondwettelijk Hof over het EU-herstelfonds zijn twee testgevallen om na te gaan hoe breed de maatschappelijke steun voor verdere Europese economische integratie werkelijk is. Een derde risico voor de wereldeconomie is de economische stabiliteit van veel opkomende markten in de context van een nieuwe cyclus van stijgende rentevoeten in de VS. Zeker in combinatie met landspecifieke macro-economische kwetsbaarheden, zijn nieuwe crisissen met gevolgen voor de rest van de wereldeconomie niet uitgesloten.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 6 april 2021, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 6 april 2021.