Election Day 2024: un aperçu

Chaque année, des élections ont lieu aux États-Unis le mardi qui suit le premier lundi de novembre. C’était donc le cas hier: deux États américains ont dû élire un nouveau gouverneur. Le moment est bien choisi pour se tourner vers la perspective des élections présidentielles de 2024. Celles-ci auront lieu l’année prochaine, le mardi 5 novembre, et promettent d’être palpitantes.

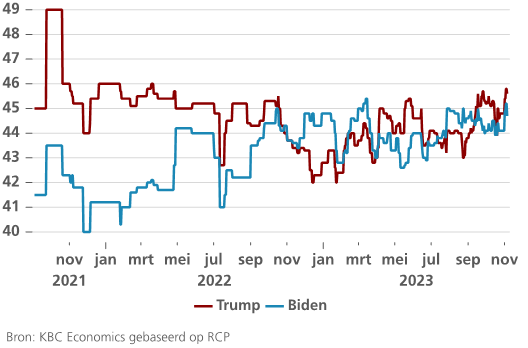

Une réédition de 2020?

Bien que le contexte macroéconomique et géopolitique ait radicalement changé en trois ans, il est probable que les électeurs américains auront un sentiment marqué de déjà-vu. Côté démocrate, le président Joe Biden n’a pas d’opposants sérieux et sera donc presque certainement le candidat du parti bleu. Côté républicain, l’ancien président Trump a une avance de 44 points de pourcentage sur son adversaire le plus proche, le gouverneur de Floride Ron DeSantis, et les bookmakers lui donnent 70% de chances de remporter la nomination de son parti. Une réédition de 2020 est donc plus que probable.

La campagne du président Biden s’avère beaucoup plus difficile qu’en 2020. Il a presque 1% de retard sur Trump dans les sondages nationaux. Plus préoccupant encore pour lui sont les sondages dans les ‘swing states’ ou États pivots, dont le vote peut changer d’un scrutin à l’autre. Selon un sondage récent du New York Times/Siena, le président Trump est en tête dans 5 de ces 6 États (l’Arizona, la Géorgie, le Michigan, le Nevada et la Pennsylvanie). Biden ne garde une longueur d’avance que dans le Wisconsin. Or pour être réélu, il devrait remporter au moins trois États pivots. Bien entendu, ces sondages doivent être relativisés. L’avance de Trump est inférieure à la marge d’erreur et environ 10% des électeurs restent indécis. En outre, il a plusieurs procès en cours et pourrait faire l’objet d’une condamnation avant les élections.

Impact sur l’économie?

Comme toujours, l’économie est un thème de campagne important. Et le président Biden n’a pas un bon bilan: seuls 35% des électeurs se déclarent satisfaits de sa politique économique. C’est étonnant à première vue, car le PIB américain a progressé de 1,2% au cours du trimestre écoulé. Mais l’économie américaine montre des signes de faiblesse et de nombreux électeurs s’inquiètent probablement de la hausse du déficit budgétaire (+7,5% en glissement annuel en septembre). En outre, l’inflation reste trop élevée (à 4,1% en octobre), les crédits deviennent beaucoup plus coûteux et les prix de l’immobilier continuent à augmenter.

Mais il reste à savoir si le président Trump ferait mieux. Il propose en effet d’imposer un tarif de 10% sur toutes les importations. Cela coûterait quelque 2 000 USD par an au ménage américain moyen et déclencherait sans doute une guerre commerciale mondiale. Il prévoit aussi des restrictions supplémentaires à l’immigration, qui ne feraient qu’aggraver la pénurie sur le marché du travail. Dans le contexte actuel, ce sont des mesures dont l’économie se passerait volontiers.

Élections présidentielles (nov. 2024) – Trump vs Biden (en %).