Election Day 2024: een preview

Elk jaar vallen er op de eerste dinsdag van november verkiezingen in de VS. Dat was gisteren niet anders. Zo moesten twee Amerikaanse staten een nieuwe gouverneur verkiezen. Het is het juiste moment om vooruit te blikken op de presidentiële verkiezingen van 2024. Die gaan volgend jaar, dinsdag 5 november, door en beloven razend spannend te worden.

Heruitgave van 2020?

Hoewel de macro-economische en geopolitieke context in drie jaar tijd radicaal veranderde, zullen de Amerikaanse kiezers toch een enorm déjà-vugevoel hebben. Aan Democratische zijde heeft president Biden geen serieuze tegenstanders en zal hij dus met quasi zekerheid de Democratische kandidaat zijn. Aan Republikeinse zijde heeft ex-president Trump 44 procentpunten voorsprong op zijn dichtste tegenstander, Florida-gouverneur, Ron de Santis, en geven gokmarkten hem meer dan 70% kans om de nominatie van zijn partij binnen te halen. Een heruitgave van 2020 is dus meer dan waarschijnlijk.

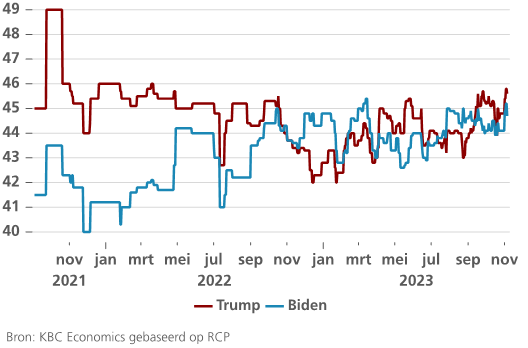

De verkiezingscampagne van president Biden loopt evenwel veel moeizamer dan in 2020. Hij staat namelijk bijna 1 procent achter op Trump in de nationale peilingen. Nog zorgwekkender voor hem zijn de peilingen in de cruciale swing states. Volgens een recente New York Times/Siena peiling staat president Trump op kop in 5 van de 6 swing states (Arizona, Georgia, Michigan, Nevada and Pennsylvania). Enkel in Wisconsin behoudt Biden nog een voorsprong volgens deze peiling. Biden moet minstens drie swing states winnen om herverkozen te worden. Uiteraard moeten deze peilingen ietwat gerelativeerd worden. Zo is de voorsprong van president Trump kleiner dan de foutenmarge en blijven ongeveer 10% van de kiezers onbeslist. Ook kan Trump voor de verkiezingen veroordeeld worden in één van de processen, die tegen hem lopen.

Impact op de economie?

Zoals steeds is de economie een belangrijk thema in deze campagne. Op dit thema scoort president Biden bijzonder pover. Slechts 35% van de kiezers is tevreden met zijn economisch beleid. Op het eerste zicht is dit verbazend. Het Amerikaanse bbp groeide immers met 1.2% het voorbije kwartaal. De Amerikaanse economie vertoont echter tekenen van zwakte. Zo zijn veel kiezers waarschijnlijk bezorgd over het begrotingstekort (7.5% jaar-op-jaar in september). Ook blijft de inflatie te hoog (4.1% in oktober), wordt lenen veel duurder en blijven de huizenprijzen onverminderd stijgen.

Het blijft echter de vraag of president Trump de economie beter zal beheren. Hij stelt immers voor om een tarief te heffen van 10% op alle invoer. Dat zou een gemiddeld Amerikaans gezin naar schatting 2000 USD per jaar kosten en waarschijnlijk een wereldwijde handelsoorlog ontketenen. Ook zullen zijn geplande immigratie-beperkingen de krapte op de arbeidsmarkt alleen nog maar vergroten. Zulke maatregelen kunnen we in de huidige context dus missen als kiespijn.

Presidentiële verkiezingen (nov 2024) – Trump vs Biden (in %).