La politique de la BCE freine fortement l’octroi de crédit

La BCE a publié hier les résultats de sa Bank Lending Survey, ou enquête sur la distribution du crédit bancaire, qu’elle mène chaque trimestre auprès de 157 banques représentatives de tous les pays de la zone euro. Les résultats montrent clairement (si besoin était) l’impact du resserrement de la politique monétaire depuis l’été 2022.

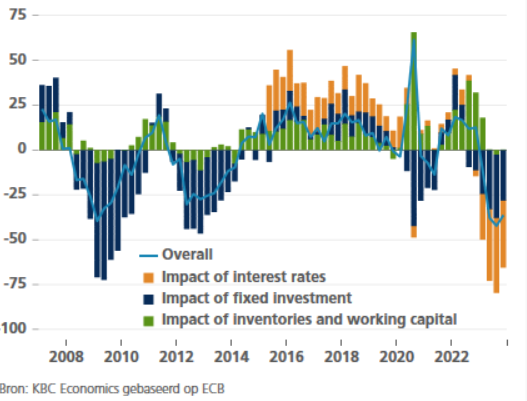

L’enquête a été menée entre le 15 septembre et le 2 octobre. Tant dans la zone euro dans son ensemble que dans ses quatre plus grandes économies, les banques font état d’une nouvelle baisse de la demande de prêts aux entreprises, d’emprunts hypothécaires et de crédits à la consommation. À cet égard, le rôle clé du niveau des taux d’intérêt ne surprendra personne. Celui-ci affecte l’investissement en général et les demandes de crédit des entreprises en particulier (voir graphique). Hormis les taux, l’on peut attribuer la baisse de la demande de crédits hypothécaires et à la consommation au faible niveau de confiance des consommateurs et (pour ce qui concerne les crédits hypothécaires) à la détérioration des perspectives du marché du logement.

Le resserrement monétaire affecte également l’offre de crédit. Les banques de la zone euro ont encore durci leurs conditions d’octroi. Là encore, c’est le cas dans la zone euro dans son ensemble et pour les quatre grands pays individuels, en tout cas en ce qui concerne les crédits aux entreprises et à la consommation. Mais les banques sont aussi moins enclines à octroyer des prêts hypothécaires; ce n’est qu’en Italie que les conditions sont restées inchangées. Les facteurs décisifs à cet égard sont la détérioration de la perception du risque des banques et une tolérance au risque réduite. Ainsi, de plus en plus de demandes de crédit sont désormais rejetées comme étant trop risquées.

En outre, les banques signalent qu’elles ont elles-mêmes de plus en plus de difficultés à accéder au financement. La hausse des taux entraîne une concurrence accrue sur le marché de détail des dépôts bancaires, étant donné qu’il existe des alternatives d’épargne et d’investissement plus rentables. Enfin, ces derniers mois, le démantèlement progressif du portefeuille obligataire de la BCE et l’expiration des opérations de refinancement à long terme (TLTRO III) ont contribué au durcissement des conditions de crédit et incité les banques à réduire le volume de crédits autorisés. Précisons cependant qu’il s’agit de réactions normales du marché à l’évolution de l’environnement monétaire. Il n’y a pas de perturbations majeures ni de problèmes systémiques comparables à ceux que nous avons connus lors de la crise financière de 2008-2009 et la crise de la dette dans la zone euro en 2011.

Par ailleurs, les résultats de la dernière enquête sur la distribution du crédit bancaire se prêtent aussi à une lecture plus optimiste. En effet, dans certains segments de marché, les conditions de crédit s’assouplissent légèrement et/ou la demande repart à la hausse. De même, les prévisions de fin septembre pour le quatrième trimestre se sont éclaircies. Mais ne nous réjouissons pas trop vite: les enquêtes des trimestres précédents suggéraient également une amélioration pour le trimestre suivant, qui ne s’est finalement jamais matérialisée (ou dans une moindre mesure). L’indice des directeurs d’achats (voir le rapport d’hier) décevant nous incite là encore à faire preuve de réserve.

Quoi qu’il en soit, les nouveaux résultats de l’enquête offrent une vision plus claire de la situation aux décideurs de la BCE. Le resserrement monétaire produit bien ses effets. Dans un tel environnement, il n’est pas nécessaire de relever davantage le taux directeur, d’autant que nous observons les premiers signes d’un ralentissement de l’inflation de base et que la conjoncture économique reste pour le moins médiocre.

Baisse des demandes de crédit aux entreprises dans la zone euro (soldes des réponses à l’enquête et des facteurs déterminants)