ECB-beleid remt kredietverlening fors af

De gisteren gepubliceerde Bank Lending Survey van de ECB – een trimestriële bevraging van 157 banken, representatief voor alle eurolanden – maakt (voor zover dat nog nodig was) duidelijk dat de impact van de verstrakking van het ECB-beleid sinds de zomer van vorig jaar volop in uitwerking is.

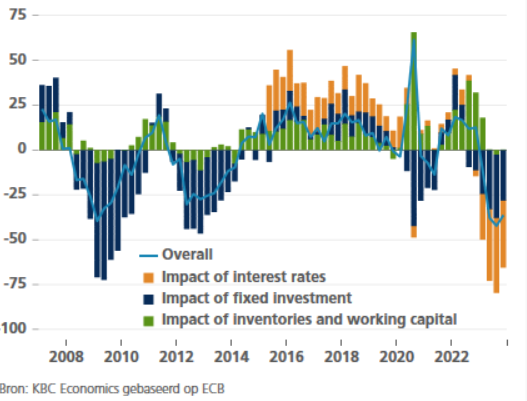

De enquête werd afgenomen tussen 15 september en 2 oktober jongstleden. Zowel in de eurozone als geheel als in haar vier grootste economieën rapporteerden de banken een verdere afname van de vraag naar bedrijfs-, woning- en consumptiekrediet. Opvallend, maar geenszins verrassend, is de dominante rol van het renteniveau daarbij. Samen met de verminderde investeringen fnuikt die in het bijzonder de vraag naar bedrijfskrediet (zie figuur). De vraag naar woning- en consumptiekrediet heeft behalve van de hoge rente ook last van het zwakke consumentenvertrouwen en, wat woningkredieten betreft, van de versomberende vooruitzichten voor de woningmarkt.

De monetaire verstrakking treft ook het kredietaanbod. De eurozonebanken rapporteren een verdere strengere standaarden die ze hanteren bij het toestaan van kredieten. Dat geldt opnieuw voor zowel de eurozone als geheel als voor de vier grote eurolanden apart beschouwd, althans voor bedrijfs- en consumptiekredieten. Maar grotendeels ook voor woningkredieten, waarvoor enkel in Italië de standaarden onveranderd bleven. Hierbij spelen zowel de verslechterde risicoperceptie door de banken als hun verminderde risicotolerantie een doorslaggevende rol. Een toenemend aandeel van de kredietaanvragen wordt nu als té riskant afgewezen.

Daarnaast wijzen de banken ook op de moeilijker wordende toegang tot financiering voor henzelf. De gestegen rente zorgt in de retailmarkt voor bankdeposito’s voor scherpere concurrentie vanwege beter renderende spaar- en beleggingsalternatieven. Daarnaast hebben de afbouw van de obligatieportefeuille van de ECB en het aflopen van de TLTRO III in de afgelopen maanden bijgedragen tot een verstrenging van de kredietvoorwaarden en de banken ertoe aangezet om voorzichtiger om te springen met de toegestane kredietvolumes. Al moet hieraan meteen worden toegevoegd dat dit alles normale marktreacties zijn op de veranderende monetaire omgeving, zonder dat ze disruptieve of systemische problemen zouden veroorzaken, vergelijkbaar met die tijdens de financiële crisis van 2008-2009 en de schuldencrisis in de eurozone in 2011.

Overigens is er ook een meer optimistische lezing van de laatste enquêteresultaten. De intensiteit van de verstrenging van de kredietstandaarden en/of de afname van de vraag neemt in verschillende marktsegmenten immers af. Ook de verwachtingen van eind september voor het vierde kwartaal zijn minder somber. Al mag dat laatste niet al te veel hoop wekken, want ook in de voorbije kwartalen stelden de enquêtes beterschap voor het volgende kwartaal in het verschiet. En die kwam er meermaals niet of slechts minder dan verwacht. De tegenvallende PMI’s (zie marktrapport van gisteren) blijven ook nu de nodige terughoudendheid rechtvaardigen.

Voor de data-gedreven ECB-beleidsmakers verscherpen de nieuwe enquêteresultaten evenwel het beeld. De monetaire verkrapping doet nog volop haar werk. Verdere verhoging van de beleidsrente hoeft in dergelijke omgeving niet aan de orde te zijn, temeer daar de eerste tekenen van afkoelende kerninflatie zichtbaar worden en de economische conjunctuur – zacht gesteld – heel zwak blijft.

Afnemende vraag naar bedrijfskrediet in de eurozone (saldi van enquête-antwoorden en hun determinanten)