Inflation: faut-il s’attendre à des surprises?

À l’agenda des marchés cette semaine et au début d’un nouveau mois, l’attention des observateurs se porte surtout sur les données “classiques”: l’indice de confiance ISM aux États-Unis, les PMI (finaux), les statistiques américaines du marché de l’emploi (ADP, payrolls). Nous obtiendrons également une première estimation de la croissance de l’UEM au cours du quatrième trimestre. En outre, une série de banques centrales décideront à nouveau de leur politique (Australie, Royaume-Uni, Tchéquie…).

Une donnée relativement invisible dans cet aperçu hebdomadaire? L’inflation dans l’UEM. À juste titre, pourriez-vous penser: l’inflation est un objectif que les banques centrales en général et la BCE en particulier poursuivent depuis toujours, mais n’atteignent généralement jamais. À titre d’illustration, l’inflation générale dans l’UEM était même dans le rouge à la fin décembre (-0,3% en glissement annuel). L’inflation de base, qui exclut les prix volatils de l’alimentation et de l’énergie, n’a guère fait mieux (0,2% en glissement annuel). Or en janvier, il y aura probablement un rebond solide et légèrement inattendu.

La semaine dernière, les marchés ont eu beau hausser les épaules, il n’en reste pas moins que le mois dernier, l’inflation allemande a manifesté une reprise vigoureuse de -0,7% en glissement annuel à 1,6%(!!). Si le marché y a été plutôt indifférent, c’est que ce bond est surtout dû à une série de “facteurs techniques”. En cette période de coronavirus, l’établissement de statistiques d’inflation n’est pas une sinécure, ne serait-ce qu’en raison de la fermeture de nombreux commerces. En outre, une réduction temporaire de la TVA de l’année dernière a pris fin et une nouvelle taxe sur les carburants polluants est entrée en vigueur. Évidemment, ce type d’augmentation ne nous dit pas grand-chose sur la dynamique inflationniste induite par l’offre et la demande… Ajoutons à cela une modification des pondérations des produits inclus dans le panier des ménages. En somme, tant l’inflation allemande que l’inflation européenne doivent être considérées dans leur contexte propre. Récemment, la BCE elle-même a indiqué qu’elle n’accorderait pas trop d’importance à un éventuel rebond de l’inflation au premier semestre. Néanmoins, nous sommes toujours un peu sur nos gardes lorsqu’un chiffre inattendu se voit ainsi “négligé”.

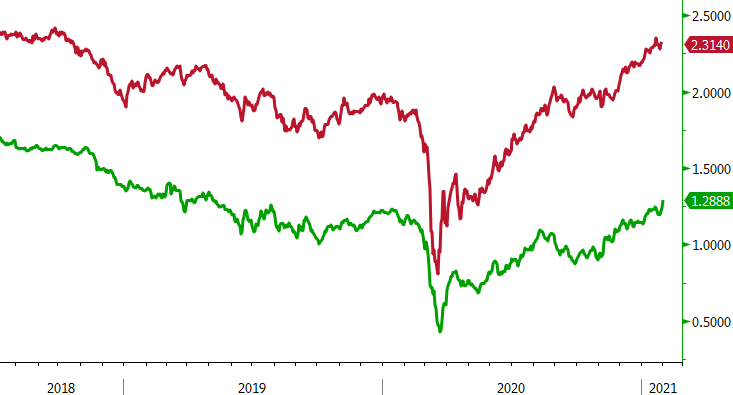

Comment évaluer la mesure dans laquelle le marché intègre les efforts de la BCE et de la Fed? Les prévisions d’inflation du marché sont une source prête à l’emploi. Aux États-Unis, le swap d’inflation à 10 ans s’élève à 2,3%, un seuil qui se rapproche d’une “hausse soutenue au-dessus de l’objectif symétrique de 2%”. Le marché prend donc au sérieux la rhétorique inflationniste de la Fed.

En Europe, nous sommes loin du compte avec un swap d’inflation à 10 ans à 1,29%. C’est bien inférieur à 2%, mais nous pouvons noter que c’est plus que la moyenne pour 2020 et 2019. Ce taux est par ailleurs déjà supérieur aux prévisions d’inflation de la BCE pour cette année et l’année prochaine (1% et 1,1%). Pour notre part, nous ne nous attendons certainement pas à un revirement spectaculaire du sentiment en matière d’inflation et/ou des prévisions d’inflation. Nous sommes néanmoins curieux de voir si la rhétorique extrêmement accommodante de la BCE, combinée à d’éventuelles nouvelles hausses surprises, ne se répercutera pas progressivement sur le marché des taux européen. Par exemple, le taux de swap européen à 10 ans est en train de se stabiliser et se rapproche d’un premier seuil de résistance aux alentours de -0,15%. Comme pour les États-Unis, nous pensons que la BCE ne doit pas forcément craindre une hausse limitée des taux à long terme si celle-ci découle d’une remontée progressive des prévisions d’inflation. Ce ne serait qu’un signe que la communication en matière d’inflation de la BCE commence à se traduire par des effets concrets sur les marchés.

Figuur -Swaps d’inflation américains (rouge) et de l’UEM à 10 ans: Les banques centrales travaillent à leur crédibilité en matière d’inflation