Turks economisch herstel: gevaar voor overdreven enthousiasme

De Turkse economie heeft zich opvallend goed hersteld na de financiële crisis van 2018, onder meer dankzij de aanzienlijke budgettaire en monetaire stimuleringsmaatregelen. Dit beleid heeft voor stabiliteit op korte termijn gezorgd. Door voorrang te geven aan groei boven het terugdringen van macro-financiële kwetsbaarheden, kan de duurzaamheid van het herstel echter op lange termijn in het gedrang komen. De financiële crisis heeft dus geen louterend effect gehad. De Turkse autoriteiten zijn teruggekeerd naar het model van vóór de crisis waarbij kredietgedreven groei voor grote economische onevenwichtigheden zorgde. Dit, in combinatie met een steeds interventiegerichter en onorthodoxer economisch beleid, is een riskante evolutie omdat het de economie kwetsbaar maakt voor negatieve schokken.

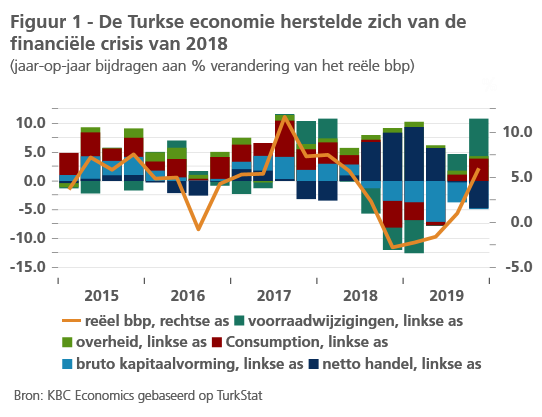

Het economische landschap in Turkije verbeterde in de tweede helft van 2019, met een groei die in het derde kwartaal positief werd na drie opeenvolgende kwartalen van negatieve groei. Dit nieuws kwam voor velen als een verrassing want de Turkse economie liet de recessie, die medio 2018 volgde op een financiële schok, sneller dan verwacht achter zich. De conjuncturele opleving vond plaats in een positieve wereldwijde economische context, maar de economische dynamiek werd toch vooral ondersteund door een combinatie van expansief budgettair en monetair beleid. Hoewel dit beleid zorgt voor stabiliteit op korte termijn, zijn de onderliggende trends zorgwekkend en veel minder rooskleurig dan de kerncijfers doen vermoeden.

Turkse autoriteiten kiezen groei...

Na de crisis in 2018 besloten de Turkse autoriteiten om de groei te stimuleren via een mix van grote budgettaire stimuleringsmaatregelen, vroegtijdige monetaire versoepeling en kredietverlening door staatsbanken. Zo voerde de regering belastingverlagingen door en nam ze een breed scala aan onorthodoxe maatregelen (bijvoorbeeld voedselprijskortingen). Dit heeft geleid tot een aanzienlijke budgettaire impuls voor de economie (geschat op ongeveer 2% van het bbp in 2019). Tegelijkertijd verslechterde het begrotingssaldo echter sterk. Het tekort bleef echter toch nipt onder 3% van het bbp in 2019 dankzij enkele eenmalige transfers van de centrale bank naar de schatkist. Dit onderstreept twee algemene trends die volgens ons problematisch zijn: ten eerste een grotere neiging van de centrale bank om de schatkist te financieren. Ten tweede een toenemend gebrek aan budgettaire discipline. We verwachten daarom dat de overheidsconsumptie ook in 2020 het herstel zal ondersteunen en we zien een risico dat de begroting ontspoort indien de ambitieuze groeidoelstelling van de overheid van 5% niet wordt gehaald.

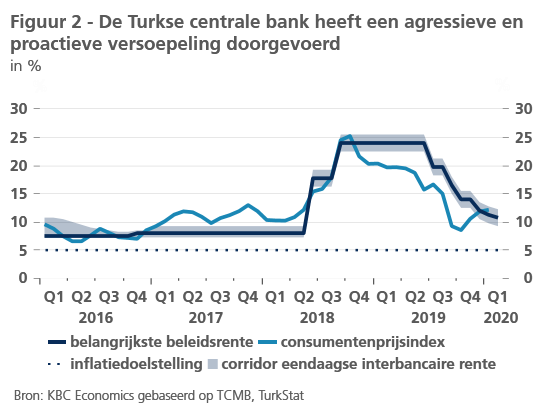

Ook het monetaire beleid is al even gericht op het stimuleren van de groei en weerspiegelt zo de geleidelijke uitholling van de onafhankelijkheid van de Turkse centrale bank (CBRT). Dit werd benadrukt in juli 2019 toen president Erdogan de gouverneur Murat Cetinkaya ontsloeg na een conflict over het tempo van de renteverlagingen. Onder de nieuwe gouverneur, Murat Uysal, heeft de CBRT een agressieve en proactieve monetaire versoepeling doorgevoerd. Sinds de wissel van de wacht heeft de CBRT de markten consequent verrast met groter dan verwachte renteverlagingen die cumulatief 1325 bps bedragen en het belangrijkste rentetarief op 10,75% hebben gebracht te midden van een snelle desinflatie en relatieve stabiliteit van de lire (ondersteund door een verbeterde interventie van de staatsbank in de wisselmarkt).

Wij verwachten dat de CBRT dit beleid in 2020 zal voortzetten, waardoor de verwachte reële rente dicht bij nul zal komen te liggen. De inflatie stabiliseert weliswaar rond lage dubbele cijfers maar de inflatieverwachtingen blijven hardnekkig hoog. Daardoor is de manoeuvreerruimte om verder te versoepelen beperkt. Het is immers onwaarschijnlijk dat de centrale bank de inflatiedoelstelling van 5% weldra zal bereiken, aangezien meer structurele disinflatoire effecten zich allicht niet zullen voordoen. We gaan er daarom van uit dat de CBRT haar soepel beleid wel zal voortzetten, maar aan een gematigder tempo zodat de rente tegen eind 2020 op 9% zal uitkomen. Toch kan een agressievere versoepeling niet worden uitgesloten, vooral gezien de aanhoudende politieke druk van president Erdogan, die de geloofwaardigheid van de centrale bank blijft ondermijnen.

Bovendien heeft de CBRT een reeks onconventionele maatregelen genomen die de financiële omstandigheden gevoelig versoepeld hebben en een snelle kredietexpansie in de tweede helft van 2019 op gang hebben gebracht. De monetaire autoriteiten hebben de kredietgaranties uitgebreid en de macro-prudentiële regels aanzienlijk versoepeld door de reserveverplichtingen te verlagen voor banken met een kredietgroei van meer dan 10% op jaarbasis. Dit heeft in eerste instantie vooral de staatsbanken ertoe aangezet de kredietverlening op te voeren, maar meer recentelijk hebben ook private banken de kredietverlening aan consumenten (en in mindere mate aan bedrijven) uitgebreid. Bijgevolg zal de kredietgroei ook in 2020 de consumptie ondersteunen.

...maar dat heeft een prijskaartje

Deze groeibevorderende maatregelen zullen het economisch herstel verder ondersteunen en kunnen onze voorspelling voor de Turkse reële bbp-groei van 2,5% in 2020 op losse schroeven zetten. Prioriteit geven aan kortetermijngroei heeft evenwel een prijskaartje. Een sterkere economische dynamiek in de nabije toekomst verandert immers niets aan het fundamentele plaatje, namelijk dat de potentiële groei wordt ondermijnd door hardnekkige structurele zwakheden, die de economische vooruitzichten op de lange termijn aantasten.

De vooruitgang in het terugdringen van macro-financiële kwetsbaarheden is beperkt gebleven sinds de crisis. Na een grote verbetering van het externe saldo in de afgelopen twaalf maanden is de lopende rekening opnieuw verslechterd als gevolg van de conjuncturele opleving en toegenomen invoergroei. Ondertussen blijft de werkloosheid stevig verankerd in dubbele cijfers en lijkt een aanhoudende daling van de inflatie onwaarschijnlijk. Last but not the least: de hoge bancaire en de (buitenlandse) schulden van bedrijven zullen, samen met de aanhoudende economische onzekerheid en het lage beleggersvertrouwen, een belangrijke rem blijven zetten op de particuliere investeringen.

Samengevat kunnen we dus stellen dat de meest recente ontwikkelingen in Turkije voor twijfels zorgen over de duurzaamheid van het Turkse economische herstel op lange termijn. De financiële crisis van 2018 heeft geen louterend effect gehad, zoals wel het geval was na de economische crisis van 2001. De Turkse autoriteiten zijn daarentegen teruggekeerd naar het model van vóór de crisis, namelijk het model van kredietgedreven groei en afhankelijkheid van buitenlandse financiering. Dat model droeg bij tot grote economische onevenwichtigheden. In combinatie met een steeds interventiegerichter en onorthodoxer begrotings- en monetair beleid, is dat een risicovolle ontwikkeling, die de economie kwetsbaar maakt voor negatieve schokken.