Recessies: onduidelijk, onvermijdelijk en overschat

Teleurstellende cijfers beheersen het economische nieuws de laatste maanden. Risicofactoren zoals brexit en de handelsoorlog blijven voor onzekerheid zorgen en het vertrouwen van consumenten en bedrijven in de economie krijgt steeds meer deuken. Daarom valt ook steeds vaker het zwaarbeladen R-woord: recessie. Dit doet velen denken aan massale werkloosheid en faillissementen. Er zijn echter verschillende redenen om niet te overreageren wanneer er gesproken wordt over recessies. Ten eerste zijn er verschillende definities voor recessies en de vaakst gebruikte definitie heeft ook de grootste variatie in intensiteit en impact. Bovendien brengen recessies niet alleen problemen met zich mee. Ze zijn ook cruciaal voor de duurzame groei van markteconomieën. Tot slot zijn er manieren om de klap van de recessie te verzachten en getroffenen te compenseren. Ons advies: panikeer niet als je het R-woord hoort.

What’s in a name

Voor een term die zo vaak gebruikt wordt is er heel wat onduidelijkheid over wat een recessie juist is. De verwarring is niet verwonderlijk gezien de verschillende definities die ervoor bestaan. In de pers wordt vaak gesproken van een recessie wanneer het reële bbp van een economie minstens twee opeenvolgende kwartalen daalt, dus wanneer de reële bbp-groei twee opeenvolgende kwartalen negatief is. Die definitie heeft het voordeel van de duidelijkheid en de snelheid waarmee de recessie wordt vastgesteld. Conceptueel is deze definitie niet zo nuttig. Het volstaat immers dat de reële bbp-groei tijdelijk quasi stagneert (bijvoorbeeld met een kwartaalgroei van -0,1%) om die periode als een recessie te bestempelen. Ook worden de BBP-cijfers vaak herzien en dit kan maanden of jaren na de eerste publicatie gebeuren. Dit maakt de ‘twee kwartalen van negatieve groei’-definitie zeer onstabiel. Bovendien is de definitie conceptueel arbitrair: stel dat een economie een negatief groeipotentieel heeft, bijvoorbeeld als gevolg van een zeer sterke bevolkingskrimp. Dat betekent op zich niet dat de conjunctuurcyclus van die economie zich permanent in een recessie bevindt. Omgekeerd kan de conjunctuurcyclus van een economie met een relatief hoge potentiële groei, zoals de Chinese, zich in een neerwaartse fase bevinden zonder dat de kwartaalgroei ooit negatief wordt. De populaire definitie zou de afkoeling ten onrechte niet als een Chinese recessie bestempelen.

De OESO bepaalt recessieperiodes op verschillende manieren, onder meer op basis van een recessie-indicator die berekend wordt op basis van het bbp. Stijgt deze index boven 67%, dan bevindt een economie zich in een recessie. Daalt de index onder 33%, dan is de recessie voorbij.

Het National Bureau of Economic Research (NBER), dat officieel vaststelt of er sprake is van een recessie in de VS, spreekt echter pas over een recessie als er een aanzienlijke daling is van de economische activiteit, gespreid over de gehele economie, die meer dan een paar maanden duurt en zichtbaar is in de industriële productie, de werkgelegenheid, het reële inkomen en de groot- en detailhandel. Vermits het NBER rekening houdt met een brede waaier van indicatoren en met de duur van de verzwakking, is haar definitie veel sterker onderbouwd dan de ‘twee kwartalen met negatieve groei’-methode. Het grote nadeel van deze benadering is echter dat net daarom het signaal zeer laat komt. Daardoor verliest het voor conjunctuuranalisten veel van zijn praktisch nut.

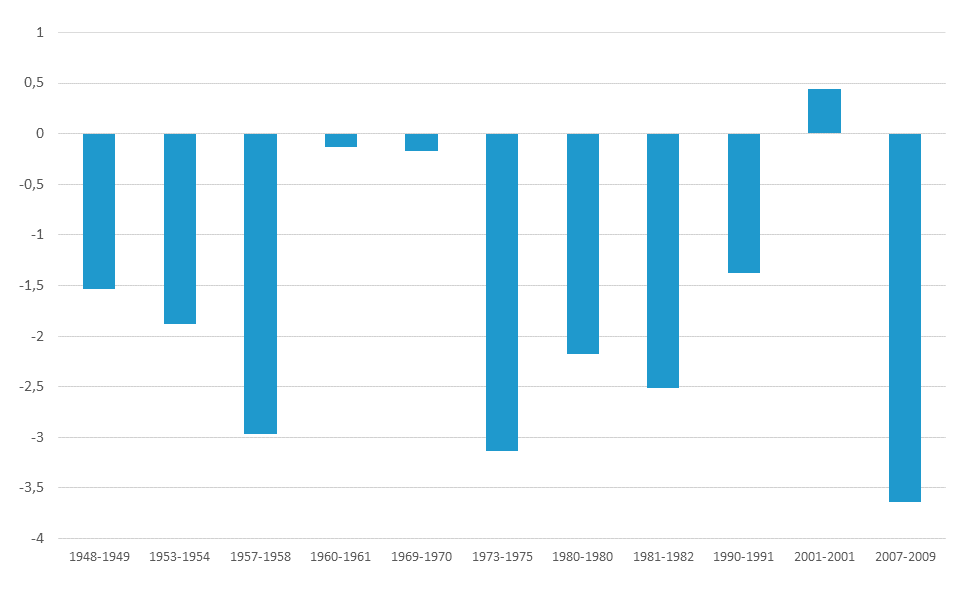

Wat bij alle definities opvalt is dat er veel variatie kan bestaan in de zwaarte van recessies. Een groeidaling van 0.1% voor twee kwartalen is niet hetzelfde als een jarenlange, diepe crisis (zie figuur 1). Naast de verwarring over welke definitie gebruikt wordt is er dus ook vaak nodeloze paniek over wat de impact zal zijn van een recessie op de economie.

Figuur 1 - Niet elke recessie snijdt evenveel in de groei (wijziging bbp tijdens NBER recessies in de VS, in %)

Snoeien doet bloeien

Recessies zijn inherent aan de werking van een markteconomie. Een markteconomie evolueert in cycli, en recessies horen daar even onvermijdelijk bij als expansiefases. Binnen het kader van een markteconomie kunnen recessies dus niet vermeden, maar enkel verzacht worden.

Bovendien worden recessies ten onrechte vaak puur als iets negatiefs gezien. Het klopt inderdaad dat geen enkele recessie, ongeacht de zwaarte, pijnloos is. Ze gaan immers in wisselende mate gepaard met een ontslagen, onzekerheid, etc. Zeker op een individueel niveau kunnen de gevolgen dramatisch zijn.

Voor de economie in zijn geheel zijn er evenwel ook positieve kanten aan een recessie. Het geldt voor onze markteconomie net als voor onze planten: snoeien doet bloeien. Een recessie zorgt ervoor dat zwakkere bedrijven van wie het bedrijfsmodel niet werkt failliet gaan en plaats maken voor productievere ondernemingen. Door de helende werking van die creatieve destructie zorgen recessies ervoor dat de allocatie van productiemiddelen efficiënter wordt. Pogingen om creatieve vernietiging tegen elke kost te voorkomen hebben in het verleden geleid tot het ontstaan van zogenaamde zombiebedrijven (zie ook KBC Economische Opinies van 3 mei 2019 en 30 april 2019). Creatieve vernietiging stimuleert innovatie en productiviteitsgroei (totale factorproductiviteit in het jargon), wat ook het groeipotentieel van de economie vergroot. Tegen de achtergrond van de vergrijzing en een steeds schaarsere arbeidsmarkt is dat in het bijzonder voor de Europese economieën van cruciaal belang.

De klap verzachten

Hoewel een recessie dus niet abnormaal is in een economisch cyclus en zelfs nuttig kan zijn, wil dit niet te zeggen dat we deze zomaar moeten ondergaan. Er zijn wel degelijk instrumenten om de klap te verzachten, zoals bijvoorbeeld een anticyclisch begrotingsbeleid. Om te beginnen is er in onze huidige economie een systeem van automatische stabilisatoren ingebakken, die de conjunctuurcyclus afzwakt. Door het bestaan van inkomensbelastingen en socialezekerheidsuitkeringen wordt een recessie zelfs bij ongewijzigd beleid gemilderd doordat het overheidstekort oploopt. De belastingontvangsten dalen immers, terwijl de uitkeringen toenemen en zo de macro-economische vraag ondersteunen. Daarnaast heeft de budgettaire overheid de mogelijkheid om discretionair anticyclische maatregelen te nemen, zoals het lanceren van investeringsprogramma’s wanneer de economie afkoelt.

Naast budgettaire inspanningen kan ook de monetaire overheid de impact van een recessie proberen te verzachten. De centrale banken gingen daar de voorbije decennia wel erg ver in. Ze probeerden niet alleen recessies te verzachten, maar zelfs te voorkomen of tenminste in de kiem te smoren. In de jaren 90 kreeg die ambitie de naam van ‘Great Moderation’. Vooral toenmalig Fed-voorzitter Greenspan voedde de illusie dat centrale banken met subtiele aanpassingen van hun beleidsrentes de conjunctuurcyclus vrijwel volledig beheersen. Om dat na te streven moest de Fed echter bij elke recessie haar beleidsrente steeds forser verlagen tot de rente als beleidsinstrument onbruikbaar was geworden. De centrale bank moest haar toevlucht zoeken bij kwantitatieve versoepeling.

Hoewel er dus maatregelen kunnen worden genomen om de gevolgen van de recessie te verzachten, blijkt het dus moeilijk, zo niet onmogelijk, om deze helemaal te voorkomen zonder negatieve gevolgen op lange termijn. Dit moet niet als een probleem worden beschouwd als we recessies, op welke manier dan ook gedefinieerd, beschouwen als gezonde fasen van de economische cyclus in markteconomieën. Zolang individuen die de gevolgen van de recessie ondervinden worden gecompenseerd en de samenleving als geheel floreert door de voordelen van creatieve vernietiging, moet het R-woord niet automatisch als een bedreiging worden gezien.