ECB-rentebeleid contraproductief voor groei

Het aantal ‘zombie’-ondernemingen in de belangrijkste industrielanden nam volgens de Bank voor Internationale Betalingen (BIS) sinds de jaren 80 gestaag toe. In normale marktomstandigheden zouden die ondernemingen verdwijnen en plaats maken voor fundamenteel productievere en rendabelere ondernemingen. De financiële gezondheid van de banksector en het lagerentebeleid van de centrale banken worden in de literatuur aangehaald als twee belangrijke oorzaken voor het overleven van ‘zombie’-ondernemingen. Die verdringen kredietverlening voor investeringen door productievere ondernemingen, en wegen zo op de productiviteits- en werkgelegenheidsgroei, en daardoor ook op de potentiële groei. Een spoedige eerste stap naar een rentenormalisatie door de ECB zou dan ook het groeipotentieel van de eurozone-economie bevorderen.

Meer en meer ‘zombie’-bedrijven

Uit recent onderzoek van de Bank for Internationale Betalingen (BIS) blijkt dat het aandeel van zogenaamde ‘zombie’-ondernemingen in de 14 belangrijke industrielanden gestaag toeneemt sinds het einde van de jaren 80. ‘Zombies’ zijn fundamenteel insolvabele ondernemingen die gedurende een langere periode hun schuldendienst niet kunnen financieren met hun operationele winsten. Onder normale marktomstandigheden zouden deze ondernemingen verdwijnen en plaats maken voor structureel rendabele en duurzamere ondernemingen.

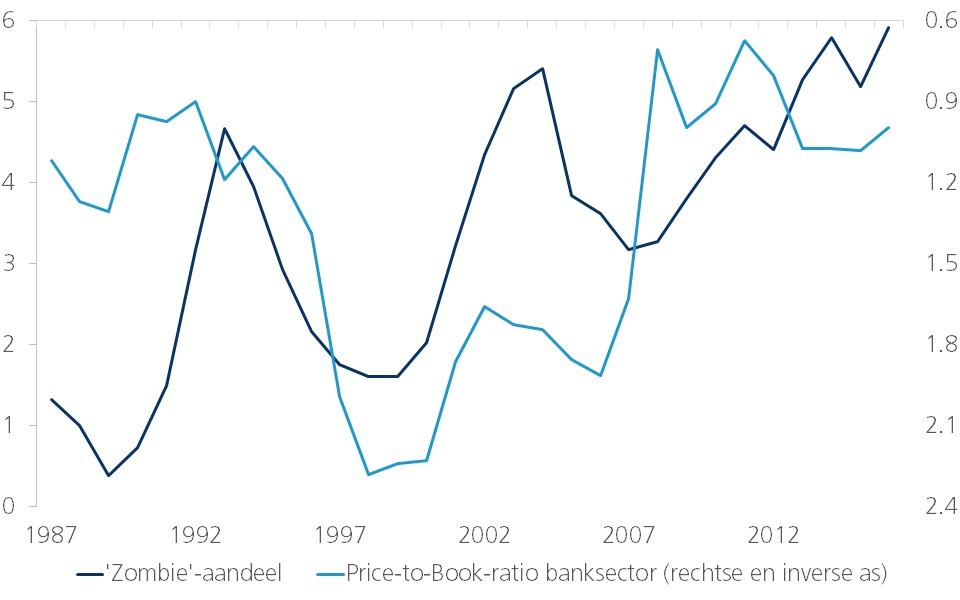

Onder meer de ECB, de OESO en de BIS hebben recent aan dit onderwerp onderzoek gewijd. Uit dat onderzoek komt een zwakke financiële gezondheid van de banksector, bijvoorbeeld gemeten aan de hand van de Price-to-Book-ratio, naar voren als een belangrijke potentiële verklaring waarom dergelijke ‘zombie’-ondernemingen toch kunnen overleven (zie figuur 1).

Figuur 1 - Financiële gezondheid banksector belangrijke determinant aandeel ‘zombie’-ondernemingen (gemiddelde voor 14 grote industrielanden, in procent)

Financieel zwakke banken hebben een prikkel om problematische kredieten niet als dusdanig te erkennen en te provisioneren of zelfs af te schrijven indien dit hun kapitalisatie in het gedrang zou brengen. De problematische kredieten worden dan vaak steeds geherfinancierd, ogenschijnlijk zonder negatieve impact op de bankbalans.

Als deel van de oplossing voor dit specifieke probleem benadrukt een recent ECB-rapport het belang van een efficiënte faillissementswetgeving, die herstructurering van bedrijven faciliteert. Op die manier zouden structureel niet-levensvatbare ondernemingen eenvoudiger de markt kunnen verlaten ten voordele van productievere ondernemingen.

Monetair beleid deel van het probleem

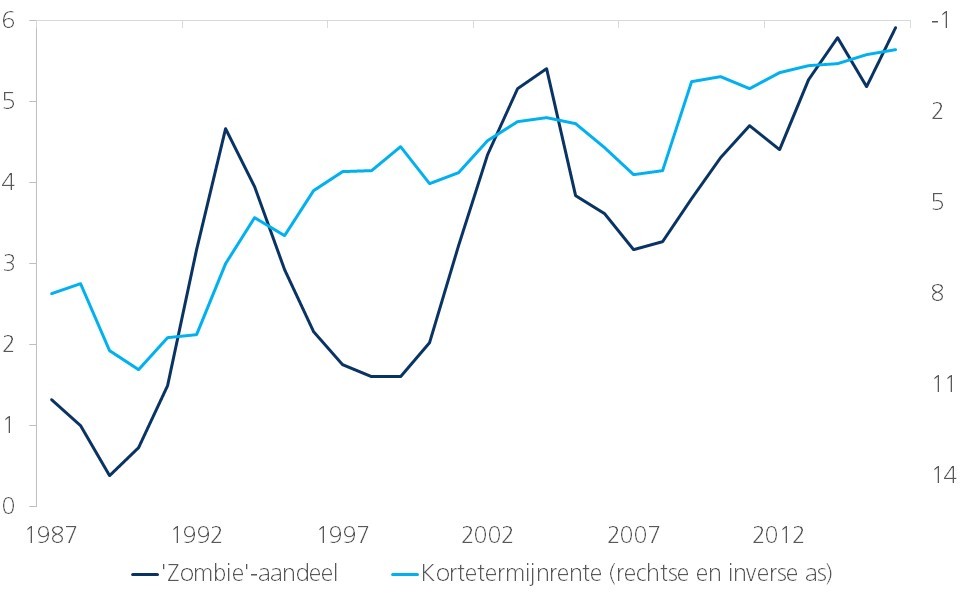

Het huidige ultra-soepele monetair beleid van de ECB stimuleert bovendien de verlenging van kredieten aan ‘zombie’-ondernemingen, die bij een ‘normaler’ rentepeil niet financierbaar zouden zijn (zie figuur 2).

Figuur 2 - Lage rente bevordert aandeel ‘zombie’-ondernemingen (gemiddelde voor 14 grote industrielanden, in procent)

Die ‘zombie’-kredieten verdringen voor een stuk de financiering van investeringen door productievere ondernemingen, waardoor de efficiënte allocatie van kapitaal wordt verstoord. De BIS waarschuwt dan ook dat dit weegt op de macro-economische investerings- en productiviteitsgroei en op de werkgelegenheid. Onderzoek door de OESO ondersteunt die conclusie. De BIS stelt bovendien dat het monetair beleid sinds de Grote Financiële Crisis op zijn minst heeft bijgedragen tot de structurele daling van de potentiële groei in de meeste OESO-landen.

‘Zombies’ ook in publieke sector

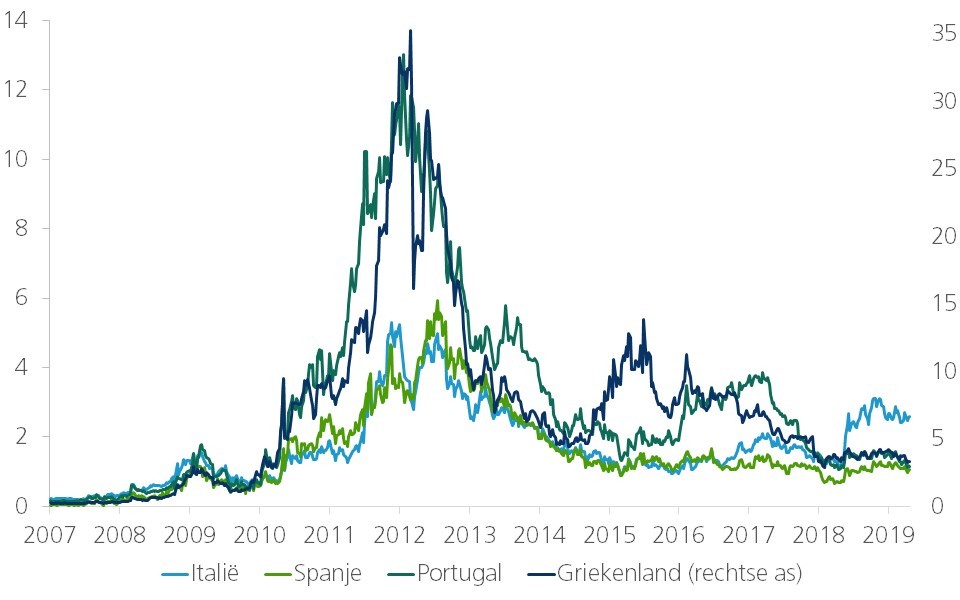

De marktverstorende effecten van het extreme lagerentebeleid komen niet alleen tot uiting in de private sector, maar ook in de renteverschillen tussen overheidsobligaties in de eurozone (zie figuur 3).

Figuur 3 - Financiering overheidsfinanciën kunstmatig beademd door ECB (10 jaarse renteverschillen met Duitse Bunds, in procentpunten)

Net zoals de kredietrente voor ‘zombie’-ondernemingen, weerspiegelen de renteverschillen op overheidsobligaties in de eurozone niet meer de onderliggende economische realiteit, waaronder het echte kredietrisico. Het meest extreme voorbeeld hiervan is de Griekse tienjaarsrente, die op dit ogenblik nog slechts een risicopremie van 3,4 procentpunten biedt ten opzichte van Duitse Bunds. Het kunstmatige lage karakter daarvan blijkt uit het feit dat Griekenland een bruto overheidsschuld had van 183% van het bbp in 2018, die enkel draagbaar was doordat een groot deel van die schuld in handen is van andere overheden van de eurozone. Maar ook in andere, minder extreme gevallen heeft het ECB-beleid ongewenste neveneffecten. Door de financieringskost van overheidsschuld kunstmatig laag te houden, vermindert ze de druk op de betrokken overheden om hun begrotingen op orde te stellen.

Normalere rente goed voor groei

Door haar onconventioneel monetair beleid heeft de ECB de Europese economie na de financiële crisis ongetwijfeld voor een zwaardere recessie behoed. Sindsdien overstijgen de ongewenste neveneffecten echter langzaam maar zeker de baten. Om de investeringen, werkgelegenheid en uiteindelijk ook de inflatie aan te zwengelen, begint de ECB daarom best zo snel mogelijk met de normalisatie van haar beleidsrente. Een ongewijzigd beleid draagt niet alleen nauwelijks bij tot het behalen van de inflatiedoelstelling (zie KBC Economische Opinie van 30 april 2019), maar ondermijnt ook de potentiële groei van de Europese economie.