Een nieuw begin voor Turkije ?

Turkije is een van de weinige landen die in 2020 een positieve economische groei hebben laten optekenen. De sterke expansie ging echter ten koste van een prijs, aangezien de kredietgedreven groei de onderliggende kwetsbaarheden verergerde en leidde tot een scherpe daling van de lira. Om een grootschalige muntcrisis te vermijden, schakelde Turkije onder de nieuwe technocratische leiding van de centrale bank duidelijk over op een orthodoxer economisch beleid, dat tot uiting kwam in een forse verkrapping van het monetaire beleid. In combinatie met een communicatie die een voortzetting van het krap monetair beleid suggereert, werd dit door de financiële markten toegejuicht. Dat leidde tot een sterke opleving van de lira. Toch blijven wij minder optimistisch over de beleidswijziging in Turkije, vooral vanwege het ongewijzigde institutionele kader. Wij zien dan ook een aanzienlijk risico dat de recente beleidsinspanning niet houdbaar blijkt, bijvoorbeeld als de politieke kost van krappe financieringsvoorwaarden te hoog oploopt, zoals dat in het verleden al het geval was.

De Turkse economie heeft zich in een opmerkelijk snel tempo hersteld van de pandemie. Na een sterke economische krimp in het tweede kwartaal is de economie in de tweede helft van 2020 sterk gegroeid, ondanks de tegenvallende ontwikkeling van de pandemie en de herinvoering van lockdown-maatregelen. Over het hele jaar steeg het reële bbp met 1,8%, waarmee Turkije een van de zeer weinige grote economieën was die vorig jaar een positieve economische groei lieten optekenen.

Sterke groei verergerde onderliggende kwetsbaarheden

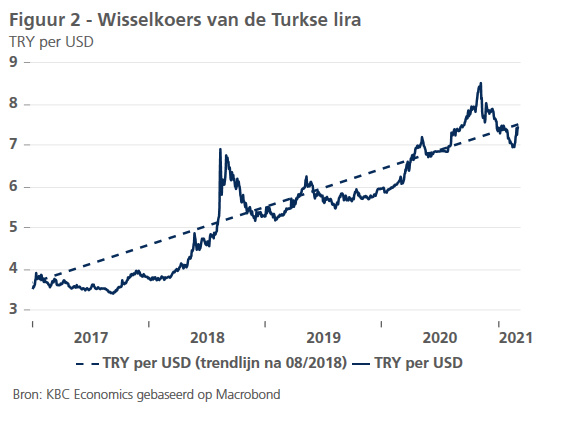

Aan zo’n sterke expansie hing echter een prijskaartje. Sinds het begin van de pandemie hebben de beleidsmakers minder gebruik gemaakt van de gebruikelijke budgettaire en monetaire stimuli om de economische activiteit op peil te houden dan vergelijkbare economieën in de regio. In plaats daarvan heeft de regering een snelle krediethausse in de hand gewerkt, waardoor de groei van de binnenlandse kredietverlening in augustus 2020 100% bedroeg (geannualiseerd 13-weekse gemiddelde). De kredietgedreven groei verergerde de onderliggende kwetsbaarheden en leidde tot een stijgende inflatiedruk, een forse toename van het tekort op de lopende rekening en een omslag in de kapitaalstromen. Samen met de uitgeputte deviezenreserves droeg dit alles bij tot een scherpe daling van de lira tot een historisch dieptepunt van 8,50 TRY per USD, waardoor de Turkse economie aan de rand van een nieuwe muntcrisis belandde.

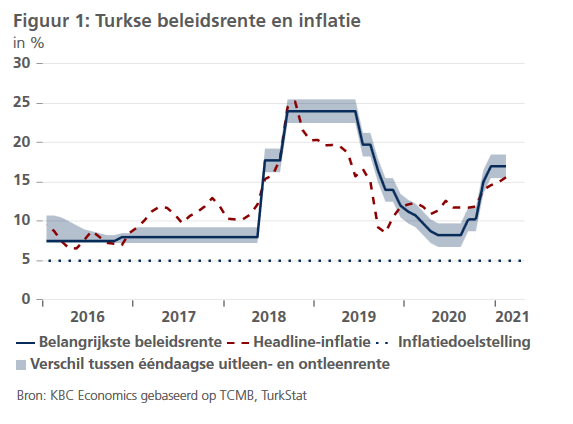

Tegen deze achtergrond heeft Turkije in november 2020 een uitgesproken koerswijziging naar een meer orthodox economisch beleid ingezet. Als eerste stap verving president Recep Erdogan zowel de gouverneur van de centrale bank als de minister van Financiën door een meer technocratische leiding. Kort daarna voerde de centrale bank van Turkije (TCMB) een agressieve verkrapping van het monetaire beleid door, waarbij ze de repo-rente met een looptijd van één week in een tijdspanne van twee beleidsvergaderingen verhoogde van 10,25% tot 17,00% (figuur 1). Voorts heeft de centrale bank onder leiding van gouverneur Agbal haar monetaire beleidskader aanzienlijk vereenvoudigd (bv. door over te schakelen op de vermelde repo-rente als belangrijkste financieringsinstrument) om voor meer transparantie en voorspelbaarheid te zorgen. Belangrijk is dat dit ook de afbouw van ad-hoc- regelgevingen inhield, wat resulteerde in een aanzienlijk zwakkere kredietimpuls voor de economie.

In combinatie met de communicatie door gouverneur Agbal van een krap blijvend monetair beleid, heeft deze beleidswijziging bijgedragen tot een grotere geloofwaardigheid en een aanzienlijke verbetering van het marktsentiment. Op de financiële markten kwam dit tot uiting in een daling van de Turkse risicopremie en een omslag in de instroom van portefeuillebeleggingen op korte termijn. Tegelijkertijd liet de Turkse lira een sterke comeback zien (zij het vanaf een zeer laag niveau, hetgeen eerder wijst op terugkeer naar een langetermijngemiddelde dan op een structurele versterking). Daardoor behoorde de lira recentelijk tot de best presterende valuta’s van de opkomende markten (figuur 2). Bovendien zijn er enkele eerste tekenen dat de dollarisering in de afgelopen maanden is vertraagd. Dat positief teken kan erop kan wijzen dat de Turkse ingezetenen opnieuw meer vertrouwen in de lira beginnen te krijgen.

Institutionele zwakheden werpen schaduw op beleidswijziging

Toch blijven wij minder optimistisch dan de markten over de Turkse beleidsommekeer. Dat komt door het ongewijzigde institutionele kader die een schaduw werpt op de duurzaamheid van de orthodoxe beleidsmix. Met andere woorden, met sterk gecentraliseerde instellingen kan de recente beleidsinspanning gemakkelijk ontsporen, bijvoorbeeld als de politieke kost van krappe financieringsvoorwaarden te hoog wordt, zoals in het verleden al het geval was.

Vooruitblikkend herhaalde gouverneur Agbal dat het monetaire beleid strak zal blijven totdat de ambitieuze inflatiedoelstelling van 5% - die sinds 2011 steevast niet is gehaald - in 2023 is bereikt. De reële rente langer hoger houden (ten minste tot de inflatieverwachtingen goed verankerd zijn) is volgens ons de beste strategie om de geloofwaardigheid van de centrale bank te herstellen, zoals dat ook het geval was na de financiële crisis van 2001. Met de politieke beperkingen voor de TCMB die nog steeds gelden, is er echter geen institutionele garantie dat de centrale bank een ‘strakker voor langer’ monetair beleid zal kunnen blijven voeren.

Al met al denken wij dat het groene licht van president Erdogan voor een orthodoxe beleidsmix nog geruime tijd gehandhaafd zal blijven, waarmee de weg wordt vrijgemaakt voor het terugdringen van de bestaande macro-economische onevenwichtigheden. Tegelijkertijd is er nu ruimte om de buffers, zoals de uitgeputte deviezenreserves, weer op te bouwen. Wij zien echter een aanzienlijk risico van een ommekeer weg van de nieuwe beleidskoers, met name met de nieuwe verkiezingscyclus in aantocht eind 2022. Dit zou de recente beleidsommekeer minder doen lijken op het succesverhaal in de nasleep van de economische crisis van 2001, maar meer aan de periode na de muntcrisis van 2018, toen de poging om geloofwaardigheid voor het beleid op te bouwen uiteindelijk ontspoorde.