Ontdooiing in Chinees-Amerikaanse handelsoorlog slecht nieuws voor Europa

Het handelsakkoord tussen de VS en China – hoe beperkt in omvang ook – is een duidelijk signaal van de-escalatie van het handelsconflict en goed nieuws voor de wereldeconomie. Toch is een verbeterende Amerikaans-Chinese handelsrelatie niet noodzakelijk positief voor de Europese economie. De EU zit immers tussen twee vuren en een escalerend handelsconflict met China en/of de VS wordt één van de belangrijke risico’s voor de Europese conjunctuur vanaf 2020.

Witte rook

Sinds midden 2018 escaleerde het handelsconflict tussen de VS en China tot een heuse handelsoorlog. Ondertussen werden onderhandelingen opgestart over een nieuw handelsakkoord. Na veel ups en downs resulteerde het proces midden december in de zogenaamde Phase I trade deal, een gedeeltelijk handelsakkoord tussen beide partijen. De deal – ondanks de beperkte omvang – is een duidelijk signaal van de-escalatie van het handelsconflict.

De handelsdeal omvat onder meer de Chinese belofte om de invoer vanuit de VS tijdens de komende twee jaar te verhogen met zo’n USD 200 miljard tegenover de invoerwaarde van 2017. China belooft vooral meer Amerikaanse landbouwproducten te importeren, maar ook meer industrie- en energieproducten, voedingsmiddelen en diensten. China verbindt zich er ook toe om intellectuele eigendommen van de VS beter te beschermen en de gedwongen overdracht van buitenlandse technologie aan Chinese bedrijven te beëindigen. Bovendien zegt China toe zijn financiële diensten meer open te stellen voor Amerikaanse bedrijven en wisselkoersmanipulatie te vermijden. De Amerikaanse regering engageert zich om een aantal invoertariefverhogingen terug te draaien. Concreet zullen de VS het tarief van 15% op ingevoerde goederen vanuit China ter waarde van zo’n USD 120 miljard - dat sinds september 2019 in voege is - met de helft te verlagen naar 7,5%. Bovendien trekken de VS hun dreigement in om bijkomende invoerheffingen op producten zoals laptops, kledij en smartphones in te voeren. Om de naleving te verzekeren en om geschillen op te lossen, bevat de deal ook een mechanisme voor geschillenbeslechting. Het bevat procedures die in werking treden indien een van de partijen het akkoord niet naleeft.

Onvolledig en onduidelijk

Deze fase-1 deal betekent niet het einde van het Amerikaans-Chinese handelsconflict aangezien niet alle protectionistische maatregelen die de afgelopen twee jaar zijn ingevoerd, worden geschrapt. Zo blijft de Amerikaanse tariefverhoging van 25%, ingevoerd tijdens de zomer van 2018 op een omvangrijke reeks Chinese invoerproducten ter waarde van zo’n USD 250 miljard, van kracht. Bovendien zijn er nog veel vragen over de concrete uitvoering van het akkoord. Zo is er geen info over potentiële verdere verlagingen van invoerheffingen. Volgens Amerikaanse president Trump zullen de onderhandelingen over een Phase 2 trade deal onmiddellijk starten, maar de Chinese onderhandelaars willen eerst het fase-1 akkoord geïmplementeerd zien. Onderhandelingen over een fase-2 akkoord zullen bovendien nog lastiger zijn dan zijn voorganger omdat meer netelige kwesties in de Chinees-Amerikaanse handelsrelaties - waaronder cyberdiefstal, digitale handel en industriële subsidies aan staatsbedrijven - aan bod moeten komen. Als een fase-2 akkoord een voorwaarde is voor een verdere verlaging van Amerikaanse invoertarieven, zouden die wel eens lang op zich kunnen laten wachten.

Ook bij de nakoming van de Chinese beloftes worden vragen gesteld. China heeft immers geen al te beste reputatie op het vlak van de bescherming van intellectuele eigendom en het blijft twijfelachtig of dat deze overeenkomst een structurele verandering in de Chinese aanpak zal teweeg brengen. Bovendien is de belofte om de Chinese invoer uit de VS met USD 200 miljard te verhogen mogelijk niet haalbaar.

Zwarte rook

De ontdooiing in de Amerikaans-Chinese handelsoorlog lijkt goed nieuws voor de wereldeconomie. Vooral Europa zou van de situatie moeten kunnen profiteren aangezien de Europese economie, meer dan de Amerikaanse en Chinese, afhankelijk is van internationale handel. Toch is een betere Amerikaans-Chinese relatie geen garantie op een gunstigere internationale omgeving voor de Europese economie. De EU wordt immers steeds vaker het doelwit van de meer assertieve handelspolitiek van beide grootmachten.

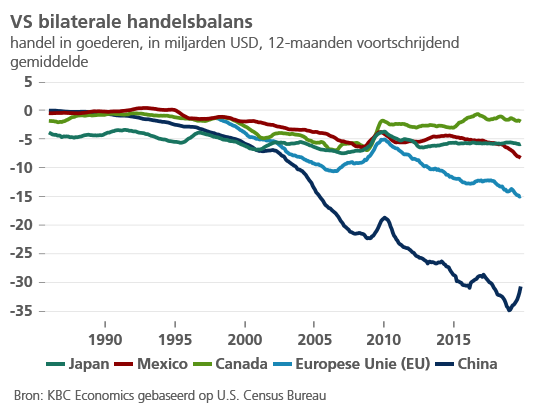

President Trump herhaalde al meermaals zijn probleem met het Amerikaanse handelsbalanstekort met de EU (zie figuur). Hij verwijt de EU oneerlijke handelspraktijken, waaronder een te zwakke euro, een protectionistisch landbouwbeleid en te hoge tarieven op de invoer van auto’s. Een wapenstilstand met China vergroot de kans dat de VS hun pijlen zullen richten op de EU. Zo’n directe handelsconfrontatie zou aanzienlijke schade toebrengen aan de Europese economie. De VS zijn immers nog steeds de belangrijkste afzetmarkt voor Europese exporteurs en vele bedrijven zijn trans-Atlantisch geïntegreerd. Voorlopig blijft het conflict beperkt tot speldenprikken zoals tariefverhogingen op staal en aluminium, dreigementen om tarieven te verhogen op Duitse wagens en diverse voedingsproducten (Franse champagne, kazen, olijfolie,…), onder andere naar aanleiding van de WTO-veroordeling van de EU omwille van de subsidiëring van Airbus en het conflict rond de Franse digitaks. Tot nu toe is het dus vooral een psychologische oorlogsvoering in de hoop dat de EU meer toegiften zal doen tijdens de lopende handelsonderhandelingen met de VS. Maar kleine speldenprikken kunnen natuurlijk snel leiden tot een escalatie.

Ook China benadert de EU op een meer agressieve manier. Recent doken bewijzen op dat de Chinese overheid druk uitoefent op Europese regeringen om Chinese producten en diensten aan te kopen. Zo staan Europese regeringen onder druk om Huawei toe te laten de Europese 5G-netwerken te ontwikkelen, ondanks sterke bezwaren van Amerikaanse zijde. Europa zit dus tussen twee vuren. Het Chinese dreigement om de Chinese markt verder af te sluiten voor Europese bedrijven is een fundamentele bedreiging voor de Europese economie.

Zowel de VS als China kunnen de Europese economie aanzienlijk treffen in de nabije toekomst waardoor dit een van de belangrijke risico’s wordt voor de Europese conjunctuur vanaf 2020. De VS en China maken ook handig gebruik van de verdeeldheid tussen de EU-lidstaten. Handelsbeleid is in principe een Europese bevoegdheid, waarbij de Europese Commissie het beleid bepaalt voor de ganse EU. Het gevaar bestaat dat de EU-lidstaten met een combinatie van ronkende beloftes en harde dreigementen tegen elkaar worden uitgespeeld en het gemeenschappelijk Europees front wordt doorbroken. Dat zou Europa strategisch verzwakken in de wereldeconomie. Het zou ook een bijzonder pijnlijke ontwikkeling zijn voor de verdere uitbouw van de Europese Unie. Handel is immers altijd een gemeenschappelijk belang geweest en vrijhandel een bouwsteen van onze Europese welvaart en integratie.