PMI’s: glas halfleeg of (een beetje) halfvol?

Vandaag stond de eerste lezing van het EMU PMI-bedrijfsvertrouwen op de agenda. Die wordt gezien als een goede vooroplopende indicator voor de groei. Vorige maand was het een ‘gamechanger’, voor de marktpositionering EN voor de ECB-strategie. Waar Lagarde en co op de beleidsvergadering van 12 september nog geleidelijkheid predikten, overviel hen een acute aanval van groeipaniek. Met zo’n zwakke groei is de kans groot dat inflatie versneld afkoelt. Toch een bijkomende stap van 25 bpn in oktober dan maar, met meer in het vooruitzicht. Enkele kleine randobservaties die, toegegeven, weinig impact hadden op de markt of de ECB-communicatie. De eerste PMI-lezing werd later opwaarts herzien van dramatisch naar minder slecht (EMU PMI 49.6). Ook sommige harde data (productie) waren minder erg dan de PMI’s suggereerden. Hoe dan ook, de hoofdvraag voor vandaag bleef of de PMI’s de markt en de ECB verder zouden warm maken voor versnelde versoepeling.

De Franse PMI, die eerst uitkomt, beloofde weinig goeds met een verdere daling van de algemene index van 48.6 tot 47.3. HCOB, de sponsor van de PMI’s, verwees naar de zeer onzekere politieke en budgettaire context. Het rapport voor Duitsland was ver van goed, maar iets minder slecht dan gevreesd. De overkoepelende index blijft beneden de grens van 50 die groei van contractie scheidt, maar verbeterde tot 48.4 van 47.5. Zowel output, orders en tewerkstelling blijven dalen, maar Duitse bedrijven worden iets optimistischer over de toekomst. De groei in de dienstensector verdapperde zelfs lichtjes (51.4). HCOB spreekt zowaar van licht aan het einde van de tunnel!

Het rapport op EMU-niveau verschilde weinig met vorige maand. De algemene index wijst op marginale contractie (49.7 van 49.6). Een iets beperktere (maar nog steeds diepe) krimp in de verwerkende nijverheid (45.9 van 45.0) ‘compenseert’ de zwakkere groei in de dienstensector (51.2 van 51.4). Orders en de tewerkstelling blijven dalen. Die laatste daalt aan het snelste niveau sinds oktober 2020. De verwerkende nijverheid blijft werknemers afstoten. Netto-aanwervingen in de dienstensector vallen zo goed als stil. De zwakke activiteit zorgt voor afnemende prijsdruk. Inputprijzen stegen aan het traagste tempo in vier jaar. Voor de verwerkende nijverheid was er zelfs voor de tweede maand op rij een echte daling. Dienstenprijzen blijven wel aanzienlijk stijgen. Eenzelfde, zij het minder scherp beeld tekende zich af voor outputprijzen. Belangrijk detail: in de begeleidende toelichting stipt HCOB aan dat de algemene contractie op conto komt van Frankrijk en Duitsland. De rest van de Eurozone laat de sterkste groei in vier maanden optekenen!

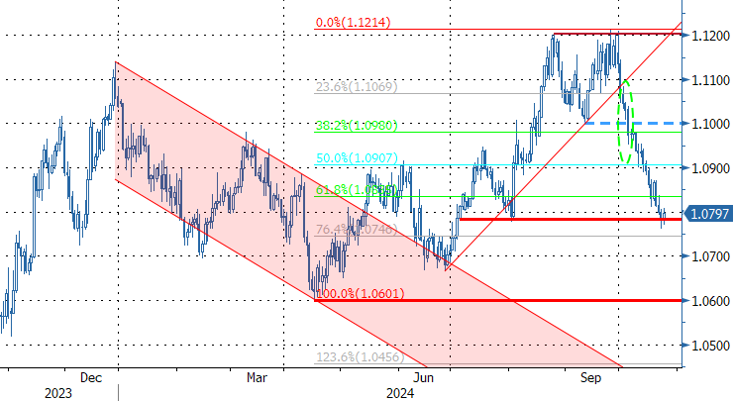

Wat betekent dit voor markten? Glas halfleeg of toch ook een beetje halfvol? De (korte) rentes doken opnieuw lager na het Franse rapport, maar op dit ogenblik blijft de schade beperkt tot 2 à 3 bpn. Dat komt natuurlijk bovenop de stevige herprijzing van de voorbije dagen. De markt ziet een kans van iets minder dan 40% op een ECB-renteknip van 50 bpn in december. HCOB ziet de aanhoudend hoge diensteninflatie, nog steeds als een reden om slechts met 25 bpn te verlagen. Hoe dan ook blijft dit rapport maar één van vele bouwstenen in de aanloop naar december. Na een initiële dip (Frankrijk) vecht ook EUR/USD wat terug. Op 1.08 is de steun van 1.0778 natuurlijk niet gered. Over naar de Amerikaanse data straks voor een beslissing.

EUR/USD boven 1.0778 na PMI’s. Over naar de VS (data).